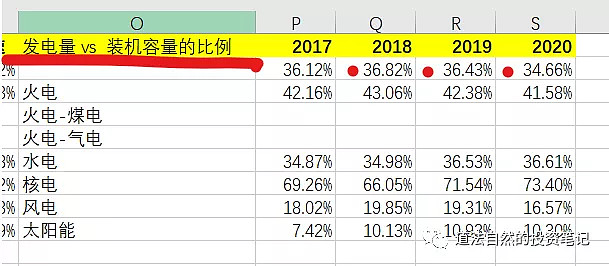

为什么发电量比装机容量小很多呢?

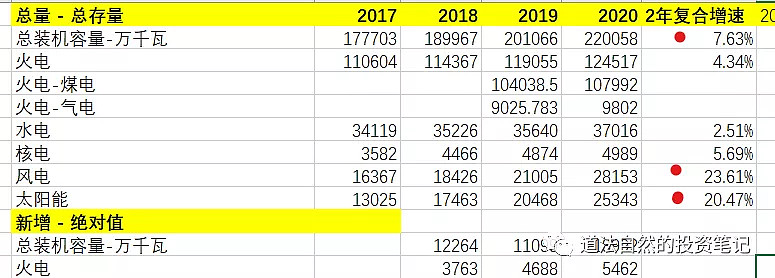

2018年,年末全国发电装机容量189967万千瓦,比上年末增长6.5%。其中,火电装机容量114367万千瓦,增长3.0%;水电装机容量35226万千瓦,增长2.5%;核电装机容量4466万千瓦,增长24.7%;并网风电装机容量18426万千瓦,增长12.4%;并网太阳能发电装机容量17463万千瓦,增长33.9%

2019年,年末全国发电装机容量201066万千瓦,比上年末增长5.8%。其中,火电装机容量119055万千瓦,增长4.1%;水电装机容量35640万千瓦,增长1.1%;核电装机容量4874万千瓦,增长9.1%;并网风电装机容量21005万千瓦,增长14.0%;并网太阳能发电装机容量20468万千瓦,增长17.4%

2020年,全国全口径发电装机容量达220058万千瓦,同比增长9.5%。

电力系统的总装机容量是指该系统实际安装的发电机组额定有效功率的总和,以千瓦(kW)、兆瓦(MW)、吉瓦(GW)计(10的3次方进制)。

装机容量指的是一个发电厂或一个区域电网具有的发电机组总容量,一般以“万千瓦”或“兆瓦(即千千瓦)”为单位,说的是它的发电能力,是功率单位。有这发电能力并不代表全年8760小时全运行了,一般火电厂一年运行约5000-6500小时,水电厂运行在3500-5000小时。

实际发电中,设备要检修;用电量昼夜是不相等的,在谷电时段发电量就要减少. 对于风电来说,也有可能遇到突然没有风了。例如最近的英国。

太阳能电站也有可能遇到日照时间的突变等等。水电也会遇到河流的枯水期等等这些问题。

故而 - 装机容量要比其发电能力(电力供应能力)要大很多。

把这三年(2018-2020)的数据细分放在一起看一下,会发现很多我们过去不知道的事实,

1, 过去几年,国家的确大力发展了风电和太阳能。

2,过去几年,我们国家的装机容量的扩张速度是不低的,2年复合增速7.63%,实际这个数字大大大于GDP的增速。

3, 过去几年,基本没有发展水电。另外核能的发展是小心翼翼控制的。

4, 我们理解的火电并非全部是煤炭发电的。也包括天然气发电。火电每年也有增量。绝对值并不小。但是增速是比较慢的。是被严格控制的。

5,每年我们都会新增一些各种电源的装机,这个就是所有的电力设备的市场容量。2018 - 1.22亿千瓦。2019 - 1.11 千瓦, 2020 - 1.899 亿千瓦。

而我们过去2年,2018-2020年,新增电源装机的复合增速是24.44%。这是一个远远超过GDP复合增速的数字。

6, 风电的装机设备其实是过去2年增速最快的。比太阳能还要快。

8, 装机没有什么增长主要是核电站和水电站。

例如2020年,我们新增电力装机 18992万千瓦,意味着我们采购了这么多设备。 这些新增的装备,如果有70%的装机容量能充分利用到发电上,能发多少亿度电呢?

1.89亿千瓦*70% 大约等于 13294 万千瓦时 = 1.32亿亿度电。

但是实际上根本做不到70%,只能做到35%左右。

1.89亿*35% = 6615亿度电。新增的发电量大概是存量的8.7%左右。

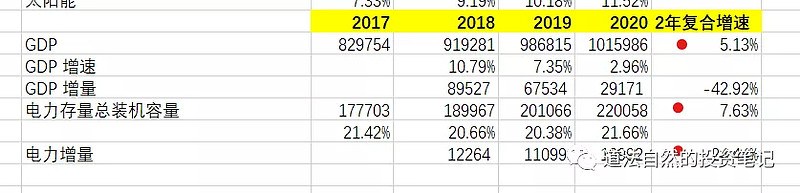

我把2017-2020年的GDP 数据和电力存量总装机容量和新增放在一起观察了一下。这些数据其实没有什么意思。

但是我们可以看到的是,

我们国家目前的情况是:GDP 增速明显放缓了。

但是电力存量总装机容量增速快于GDP. 尤其是最近2年,电力增速很快。

而电力装机增速的最大贡献者,

是:

1,风电

2,太阳能

3, 煤电(煤电体量大)

说明我们国家重点发展风电和太阳能,但是又不得不继续依赖煤电的事实。

按照这个逻辑去推演,这个设备市场的规模,无论是哪一种发电设备,其每年

新增的需求总量就能够比较容易的看清楚了。

整体国家对电力系统的投资,可以包括2个部分,

1, 对电网的投资 (例如特高压,传输线路,维修等)

特变电工的设备业务(不看其资源业务),国电南瑞,安靠智电这类企业的投资应该主要来自电网的投资这一块。

2, 对电源的投资(也就是投资到煤电,水电,太阳能等各种电源的投资)

这里上面文字谈得全部属于第二类投资,也就是对电源的投资。

例如风电

金凤科技(风电装机),光威复材(叶片碳纤维),中国巨石(玻纤用于风电),金力永磁(用于风电的钕铁硼)他们的收入哪里来的?从风电装机的大饼上切下来的。

例如太阳能

光伏产业链条中的通威,隆基,中环股份,逆变器的阳光电源,固德威,锦浪科技。他们的收入从哪里来的 ?就是从这些电力设备的投资大饼中切下来的。

$中环股份(SZ002129)$ $阳光电源(SZ300274)$ $锦浪科技(SZ300763)$

本文首发于2021.10.1

欢迎关注我的微信公众号:道法自然的投资笔记