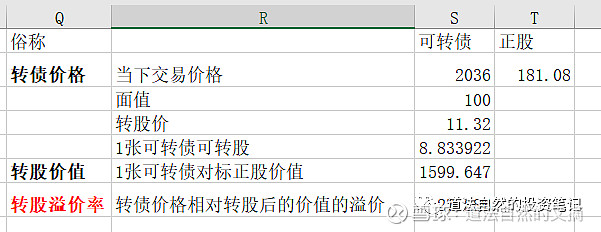

英科可转债每一张的价格目前是2036元。( 转债价格)

2019年8月,英科发行了可转债,当时手套还不是特别紧俏的商品, 一共发行了4.7亿元,也就是 47000/100 = 470万张可转债。

截止目前,根据深交所的披露,还剩余12286.4万元的余额,这意味着还有12286.4万/100 = 122.864万张可转债还没有被转股。

那么这笔债券的价值如果去看呢?

截止目前公司披露的转股启动日是2020年2月24日,意味着现在其实任何时候任何持有此债券的人都可以立刻执行转股操作了。

也就是一张债券可以按照转股价买入一定数量的股票。

目前英科转债的转股价是11.32. 也就是说,一张可转债,可以买

100/11.32 = 8.83股英科医疗的股票,结合英科医疗目前的股价,大概181元左右,这1张可转债可以变成1599.6元价值的股票(大概折合8.83股)。

这个1599.6 我们称之为: 转股价值。

也就是说,假设你用你2036元买入一张可转债,那么你可以变成8.83股英科医疗,然后可以用181元左右的股价卖出兑现盈利,那么等于你:

2036买入

1599.6卖出

就亏损了!

当下的可转债相对于转股之后的价值是溢价的。溢价率是多少呢?

2036/1599.6 = 27.28%

所以这个事情很清楚了,对吧?

对于没有英科的人,买股票划算还是买可转债划算呢?

对于已经有英科股票的人,持有股票划算呢?还是卖掉换成可转债划算呢?

对于持有英科转债的人来说,现在转股划算不?

策略:无。

据说,很多小女孩会让自己的妈妈买入这种手套,

$英科医疗(SZ300677)$ $爱尔眼科(SZ300015)$ $迈瑞医疗(SZ300760)$

本文首发于2021.3.20

欢迎关注我的微信公众号:道法自然的投资笔记