据《中国经营报》,日前由广汽集团内部孵化的“巨湾技研”公司总部及生产基地动工,这意味着,从电芯、储能到PACK系统,随着巨湾技研的所有XFC(eXtreme Fast Charging,极速充电技术)电池技术的研发和投产,完整的产业链将逐步形成。同时,巨湾技研还与特来电签署了相关协议拓展超充桩数量。

实际上,迈步智能网联时代,新能源车企对充电端的布局已转向超级充电(以下简称“超充”)并加速扩张,尤其造车新势力,如特斯拉、小鹏汽车、蔚来汽车、广汽埃安等均已在全国范围内铺开超充站点。与此同时,超充电池、超充站等超充市场的产物亦在加速迭代升级,车企对超充市场的规划正拓展至更多的层面。

“充电慢”是制约新能源车行业的核心痛点之一,而高电压平台整车和超充桩是实现大功率快充的主要方案。

从零部件看,车端和桩端的高压零部件产业链逐步完善。从桩端看,高压零部件的成熟度比车端高,充电枪、线、直流接触器和熔丝等需重新选型,目前均有成熟产品。

从充电模块看,优优绿能、华为、英飞源、永联等国内充电模块主流企业陆续发布了充电范围宽至1000V的充电模块,其中,华为推出HUAWEI Hi Charger直流快充模块,可解决充电行业运营成本高、设备生命周期短的痛点。

高压带动哪些零部件升级?

继电器、熔断器、薄膜电容会受到高压的影响,使用寿命会出现下降,需要选择具有更高的耐压值的元器件。

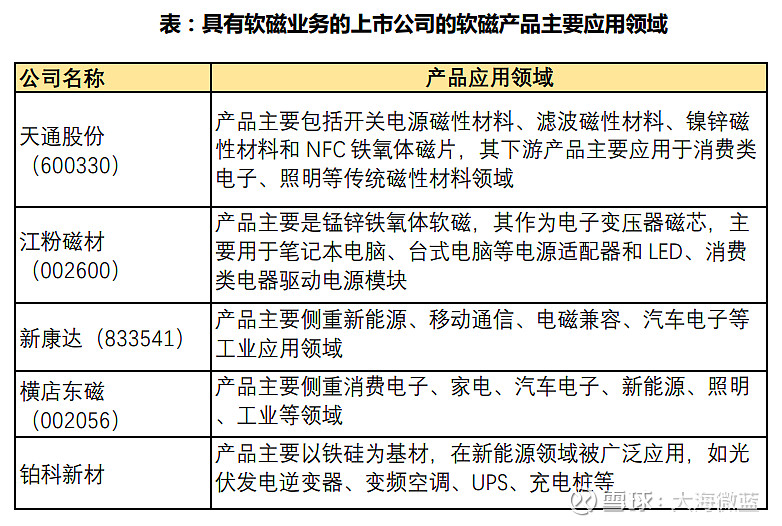

软磁合金粉芯:随着充电电压达到800V,需要升压电感进行升压,特别是PHEV车型,须安装升压模块,对软磁合金粉芯使用需求提升。纯电动汽车金属磁粉用量为0.6-0.8kg/辆,混动汽车用量为2-3kg/辆。

高压(400V-800V-1000V)趋势下,迭代速度快,ASP持续提升。800V电压平台下,预计高压直流继电器ASP提升40%,薄膜电容提升20%,熔断器提升约20%。

这些零部件新能源业务的市场空间如何?

看2025年,高压直流继电器市场空间>薄膜电容>熔断器>合金软磁材料。

(1)高压直流继电器:仅考虑新能源汽车,预计2025年规模169亿元。

(2)薄膜电容:预计2025年规模106亿元,新能源车83.3亿+光伏13.9亿+风电5.9亿+储能3.1亿。

(3)熔断器:预计2025年95亿,新能源车63.3亿(含激励)+光伏15.7亿+风电4.1亿+储能11.6亿。

(4)合金软磁材料:预计2025年54亿元,新能源车17.7亿+光伏28.6亿+储能7.5亿。

竞争格局如何?

不同于电池材料企业,零部件企业的竞争对手多为海外企业。在国产替代过程中预计价格缓慢下降,国内龙头企业能保持较好盈利水平。

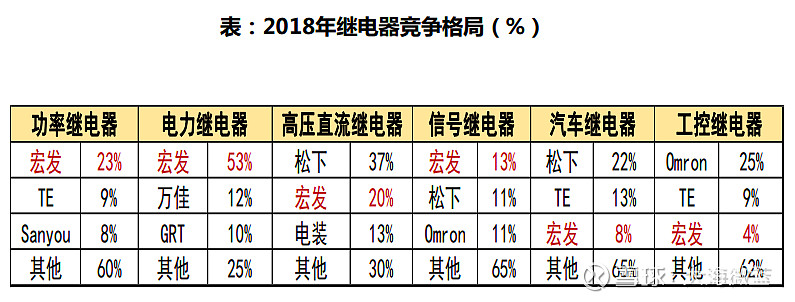

(1)高压直流继电器:与海外竞争对手处于同一起跑线,$宏发股份(SH600885)$ 在行业发展初期获得较高市占率,2018年全球市占率20%,位列第二。

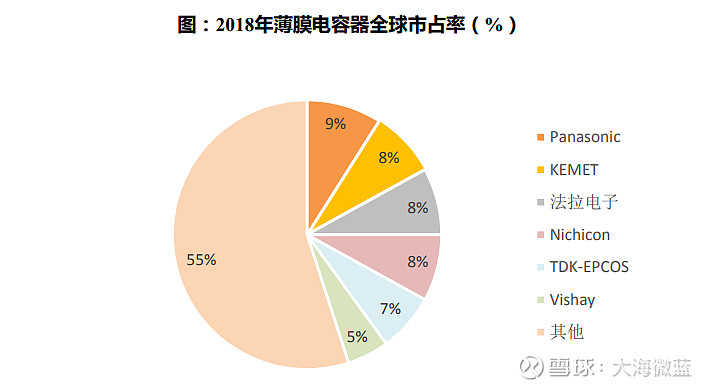

(2)薄膜电容:$XD法拉电(SH600563)$ 在新能源领域为龙头,且盈利水平高于竞争对手。

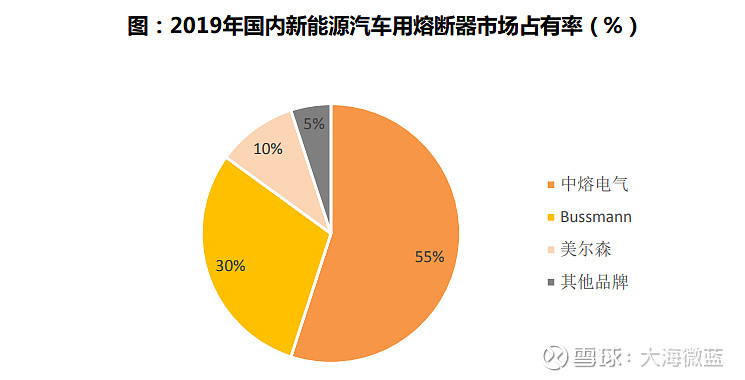

(3)熔断器:欧美日企业主导,$中熔电气(SZ301031)$为新能源车熔断器国内龙头,2019年新能源车约占国内40%份额。在海外客户方面,中熔在2018年11月成为特斯拉熔断器供应商,2020年11月为宝马新平台激励熔断器、电力熔断器送样测试,未来有望在海外客户获得更高市场份额。

(4)合金软磁:竞争对手主要为海外企业,2020年铂科新材(300811.SZ)市占率约20%。

未来弹性如何?

预计新能源利润在整体盈利的弹性:中熔>铂科>法拉>宏发。

看2025年,预计高压直流继电器、薄膜电容、熔断器、软磁合金在新能源汽车的ASP分别为731、360、273、76元。

考虑竞争格局&竞争对手盈利情况,预计2025年宏发、法拉、中熔、铂科在全球电动车市占率分别为37%、46%、39%、40%。