对于某些投资风格而言,市场的好坏是影响它的估值溢价,不太影响投资本身的收益方法论。

换句话说,有的投资方法,就算股市常年3000点,也不影响它的投资收益率。

我选择兴业银行举例子最大的原因就是,单从股价表现来看,它表现的太垃圾了,也没有过多的市场情绪去炒作它,因此用它来讲可以忽略市场情绪的投资,最合适不过。

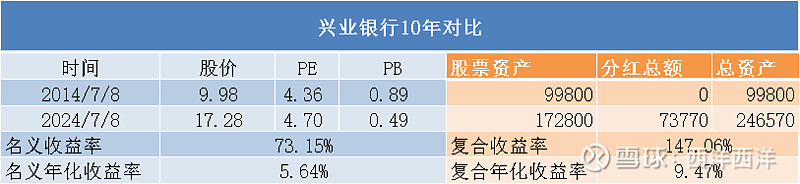

下图是兴业银行10年前和现在的股价对比:

可以发现即使什么都不做,单纯看股价近10年来也有年化5.64%的复利,并且现在的PE和10年前的PE没有明显的抬升。

因此抛开分红层面,当前的收益仅仅是业绩增长导致的企业估值增长,没有太多估值溢价,而单纯从业绩来看的话

可以看到股价的增长基本上和利润的增长大致相当,也从另一个层面上看出市盈率大致相当的情况下,是业绩增长推动了股价增长。

而如果把分红算上,就又是另外一个故事了。

可以看到最近这10年,当估值水平没有大幅上升的情况下,靠业绩推动以及持续分红,兴业银行的投资收益率接近150%,年化复利也能够达到9.47%,还不是分红再投资的情况。

最近市场情绪特别差,很多人都说未来A股会异常惨淡,不会有那么多投资者来投资了,以后经济也会特别差,导致整体市场指数下跌,开启漫长熊市。

只要兴业银行经营依旧稳健,企业盈利保持正常水平,不随意扩张,降低资金使用效率,并按照以前的分红水平,甚至把股息支付率提高,那么我想说即使现在把A股市场关闭,也没有任何关系,资产是有合理价值的,企业在不断创造现金流,在不断盈利,并且把盈利回馈给股东而不是趴在账户上浪费,那么这个企业的价值也会随之体现,和它在A股市场还是港股市场,还是美股市场没有关系。

这种投资方法论还有一个不能忽视的地方,就是估值,如果一开始估值买的太高,那么就是漫漫回本路,因为我们这种投资方式需要将情绪溢价尽可能压低,这样才能够最大程度的忽略市场,也就是说一定要便宜的价格买好企业才能够忽略市场。

这或许是可以无视市场属地的一种投资方式。$兴业银行(SH601166)$