以电子、计算机、医药、消费等为代表的成长股近1年涨势喜人,估值处于绝对低位的价值等指数此前被按在地板摩擦,市场上甚至出现了“估值无用论”,认为低估值陷入了“价值投资陷阱”。

这两天,金融地产等低估值板块绝对反弹,比如低估值家族的代表指数、V姐家的沪深300价值指数已经连涨了三天。价值指数投资是否真有“价值投资陷阱”?低估值的价值指数能否迎来估值回归。今天V姐就和大家说说。

下方长文预警,但是看完你或许能明白低估值的价值投资是怎么回事?低估值价值投资是否有投资机会?![]()

什么是价值投资?

在探讨上述问题之前我们首先对于价值投资策略方法论进行一定的探讨。价值投资理念由本杰明·格雷厄姆创立,经过沃伦·巴菲特闻名于世,现今大部分机构投资者都宣称自己是价值投资的践行者。价值投资的理论认为股票价格围绕“内在价值”上下波动,价格低于内在价值时是比较好的买入机会,价格高于内在价值时时比较好的卖出机会。 对于价值投资理论和实践中主要有以下三类方法:

绝对价值模型(现金流折现DCF):该方法是把公司未来N年的盈利现金流按照一定的折现率折现回当下的价值,但是该方法在实际投资过程中可行性较低,因为对于未来N年现金流的预测难度极大。

相对价值模型(好价格):该方法用公司已经公布的历史财务数据对公司价值进行判断,常用的估值指标有股息收益率(D/P):过去 1 年现金红利与总市值的比值;每股净资产与价格比率(B/P):最近 1 期报表净资产与总市值的比值;每股净现金流与价格比率(CF/P):过去 1 年净现金流量与总市值的比值;每股收益与价格比率(E/P):过去 1 年净利润与总市值的比值。

该方法的好处是比较直观和简单,认为企业的经营数据具有一定的连续性,不需要对未来企业的现金流进行预测,该类估值方法也被大部分投资者所参考。但是一个公司的历史经营数据不代表未来,特别是对于一些衰退型公司,可能未来经营情况会越来越差,而对于一些小型创业公司历史财务数据虽然不佳,但是未来可能会很好,所以相对估值方法比较适用于一些经营相对稳定的大型公司。

广义价值模型(好公司合理价格):即用合理的价格买入质量更好,成长更高的股票,“寻找好行业、好公司、好价格的三好学生”,也有归纳为“便宜买好货”的性价比投资。在实际投资实施过程中如何评判一个公司是好公司,如何衡量一个公司的股价是否合理是一件异常困难的事情,特别是对于公司未来成长性的判断充满较大不确定性。在实际的投资实践过程中,投资的艺术部分会大于投资的科学部分,所以在市场上有人遵循该理念成功,有人却失败了。好公司往往不便宜,实际投资过程中买入的价格大概率相对较高,对公司未来经营一旦判断出错就会出现所谓的戴维斯双杀(业绩和估值双杀),出现较大的投资损失。广义价值投资要求投资者对于公司质量和未来成长性做出较多主观定性分析,不同投资者有不同认知,较难形成指数化的投资者策略。

针对以上三种价值评估模型,绝对价值模型是理论模型较难应用于实际投资;广义价值模型需要对公司价值做较多的主观判断,不同投资者判断的不尽相同,同一投资者在乐观时和悲观时的判断也可能完全不一样,判断对错对于最后的投资收益大小影响极大;相对价值模型虽然在评判个别股票时会出现偏差,但是作为策略指数化投资时,整体出现偏差的概率相对较低。

对于专业的机构投资者逐个研究公司质量、评判企业价值是最主要的工作,但是对于普通的个人投资者特别是没有足够的时间、经历、能力去研究跟踪这些信息的投资者,使用广义价值模型往往效果会不那么理想。用相对价值模型通过指数化批量投资相对估值较低的一批股票,一方面可以通过买得足够便宜来弥补未能深入研究评判企业价值的欠缺,同时可以通过批量投资来规避相对价值模型对于个别公司可能出现的偏差。

什么是“价值投资陷阱”,如何避免?

聊完了价值投资的评估模型,接下来看看什么是“价值投资陷阱”。所谓“价值投资陷阱”主要针对相对价值模型,是指投资者买入相对估值便宜的股票,但是实际上这个股票可能涉嫌财务造假、隐含巨大经营风险、未来业绩大幅下滑等风险,虽然买入时估值较低,一旦未来出现财务暴雷、业绩下滑等风险事件,仍然出现大幅下跌,即便经过大幅下跌后,因为糟糕的公司业绩可能仍然会显得很贵。单一地用相对价值指标来衡量一个公司出现“价值投资陷阱”的可能性是存在的,特别是一些历史经营业绩不稳定,公司治理较差的公司。

那要如何规避使用相对价值模型陷入“价值投资陷阱”的风险呢?

1、避免用单一的估值指标来衡量相对价值。相对价值模型的估值指标有EP、BP、DP、CFP等,每个指标在评判企业价值时都有它的优劣势,EP主要考虑企业的盈利能力价值;BP主要考虑企业破产清算价值;DP主要考察企业盈利分红的价值,愿意大比例分红一般意味着企业的现金流较好,公司治理较优,愿意回馈股东;CFP则更加直观的考察盈利质量的价值,企业收入和盈利可能会受到操控,但是现金流操控的难度则较大。

2、对历史经营业绩较为稳定,规模较大,治理较为完善的公司更加适用相对价值模型。比如一些国有大型企业相对出现财务造假的可能性较低;一些长期稳定分红的公用事业个股出现大幅业绩变脸的可能性也较小…

3、通过分散化投资来规避单个公司陷入“陷阱”的风险。任何公司的未来经营都充满不确定性,特别是通过静态的相对价值指标进行评估,可能会忽略个股的一些潜在风险因素。通过指数化的投资可以避免个别公司“价值投资陷阱”的风险。

沪深300价值指数是否有“价值投资陷阱”?[h1]

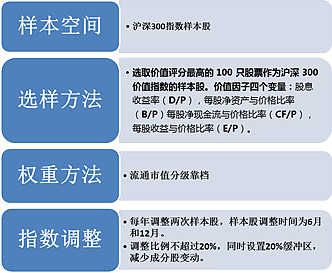

近期虽然300价值的相对估值指标已经在历史低位,但还是出现一定回撤,对比科技、医药、消费等行业的上涨相对落后更加明显,一些人开始质疑是否沪深300价值指数陷入“价值投资陷阱”。要回答这个问题我们首先需要了解一下沪深300价值指数的编制方法:

具体参考:“老司基”银河沪深300价值,专注价值投资指数化10年

通过以上编制方法我们可以得到以下信息:

1、沪深300价值指数选股空间是沪深300指数成分股,沪深300指数所包含的300只股票是A股规模最大的300只股票,是市场的蓝筹股的代表,历史上看财务经营质量和稳定性好于A股其他公司。

2、300价值指数采用采用了DP、BP、CFP、EP多个相对估值指标,对公司价值的判断相对于单一指标更加全面。

3、成分股包含100只股票,能够较好得分散个别公司经营的财务风险。

从300价值指数的编制角度看,指数整体陷入所谓“价值投资陷阱”的概率是较小的,那么又如何理解2019至今跑输沪深300指数的表现呢?

图表:沪深300价值指数VS沪深300指数近10年收益表现(2011.1.1-2020.4.30)

数据来源:Wind

风险提示:我国基金运作时间较短,不能反映股市发展的所有阶段。指数的业绩并不能预示其未来业绩表现。

从沪深300价值和沪深300指数近10年收益对比我们发现,300价值近10年累计收益大幅度跑赢沪深300指数的,但是并非每年都能战胜沪深300指数。参考《老司基”银河沪深300价值,专注价值投资指数化10年》300价值指数因其编制方法都是选取沪深300指数中估值较低的股票,受宏观经济波动影响较大的周期类股票占比会高于沪深300指数,虽然低估值策略长期看有显著超额收益,但是阶段性的价值风格特征是非常鲜明的。在A股市场上市场不同风格的阶段性表现是比较显著的,相比较于欧美市场A股因为个人投资者占比较高,一种风格演绎往往会表现得过于极致。

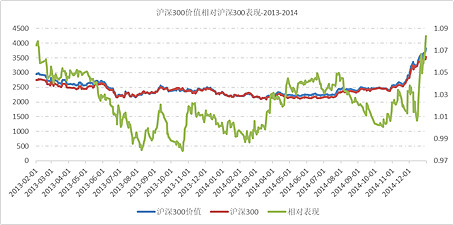

回顾上一轮较为显著的沪深300价值指数弱于沪深300指数开始于2013年初,以创业板为代表的成长股开始大幅上扬,虽然大盘指数小幅下跌,但是成长股的行情持续近1年半,在2014年底300价值指数才在年终出现大幅逆转。

数据来源:Wind,时间:20130201-20141201

风险提示:我国基金运作时间较短,不能反映股市发展的所有阶段。指数的业绩并不能预示其未来业绩表现。

最近一轮沪深300价值的强势行情始于2016年,连续三年显著跑赢沪深300指数,主要原因有三个:

1、股灾之后成长股泡沫破裂,价值股估值修复;

2、宏观去杠杆背景下,市场流动性减弱,风险溢价上升,对成长股的偏好也会下降;

3、外资大幅流入,对于价值股更加偏好。

数据来源:Wind,时间:20151230-20191230

风险提示:我国基金运作时间较短,不能反映股市发展的所有阶段。指数的业绩并不能预示其未来业绩表现。

而本轮300价值指数弱势始于2019年,我们分析主要可能有以下原因:

1、市场流动性的边际改善,使得过去3年成长股过度下跌有所缓释;

2、以科创板为代表的成长板块的政策支持(IPO、再融资、基金产品等);

3、宏观经济增长放缓,300价值指数成分股的基本面比300指数整体受影响幅度更大些。特别在2020年受疫情影响,根据Wind统计,2020年沪深300指数成分股盈利增速预测从2019年的12.2%下调至-1.39%,而且300价值指数盈利增速则从2019年内的8.85%下调至-5.16%,下调幅度大于沪深300指数整体。

图表:沪深300价值指数VS沪深300指数成分股盈利情况(A表示已经实现,E表示预测)

数据来源:Wind

风险提示:我国基金运作时间较短,不能反映股市发展的所有阶段。指数的业绩并不能预示其未来业绩表现。

是否要坚持投资沪深300价值指数基金呢?

通过上面的讨论大家已经明白300价值指数近期的弱势概括讲有两方面的原因:

1、市场风格变化:市场成长风格的大幅反弹甚至极致化是有一定关系的。

2、基本面边际变化:从基本面的角度看宏观经济下台阶,特别是受疫情影响后300价值成分股盈利受影响幅度高于300指数整体。

站在当下我们又该如何从以上两方面做出判断呢?市场风格的周期性变化是A股市场的重要特征,形成的原因较为复杂,有投资者结构的原因、资金面变化的原因、政策面变化的原因、当然也有基本面变化的原因等,作为普通投资者我们更多从风格周期的角度去理解成长和价值风格变化,任何一种风格不会一直主导市场,本轮成长风格已经持续近1年半,但是很难准确预测何时是拐点;从基本面的角度,2020年300价值指数成分股受疫情影响的幅度大于300指数本身,但是这种影响总体是短期和一次性的(区别于“价值投资陷阱”中个股基本面出现持续、本质的变差),从上表Wind可以发现虽然2020年300价值成分股盈利增速下调幅度较大,但是下半年300价值一路向下的趋势或有缓和,甚至迎来较好的反弹机会。[楼华锋4] [章嵘5]

如果从以上两个角度无法给出一个清晰的答案,V姐还是带大家回到指数本身从以下三个角度来看看当前是否需要坚持定投:

1、 价值风格相对成长风格相对收益性价比;

2、 沪深300价值估值绝对收益安全边际;

3、 沪深300价值在无风险利率大幅下降背景下的高股息率配置。

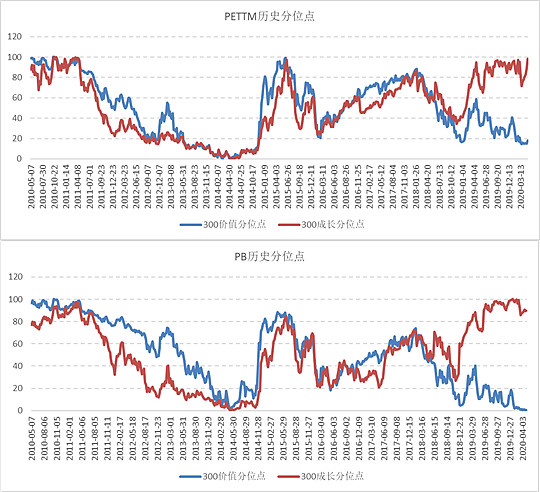

首先来看一下价值风格和成长风格近10年的估值走势情况(沪深300价值指数和沪深300成长指数分别代表价值和成长),截至目前(2020-04-30)从PETTM估值的角度目前成长指数达到历史98.44%分位,而价值指数达到18.16%分位;从PB的角度看目前成长指数达到历史89.65%分位,价值指数达到0.39%分位。虽然历史估值分位数据本身不能预测未来,也不意味着成长和价值估值分位不会继续创造历史新高或者新低,但是价值和长成估值历史分位点拉得越大,也就意味着价值风格相对于成长风格的安全边际越高,性价比越高。

图:300价值指数与300成长指数PETTM和PB历史近10年历史分位点

数据来源:Wind 时间:20100507-20200403

风险提示:我国基金运作时间较短,不能反映股市发展的所有阶段。指数的业绩并不能预示其未来业绩表现。

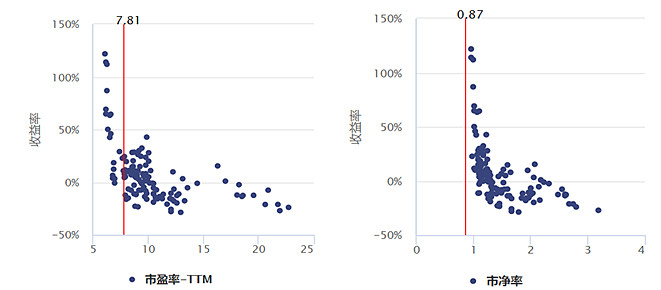

其次从绝对收益的角度来看,目前沪深300价值PB为0.87,PE为7.81,根据过去10历史数据统计看,在当前PB和PETTM估值下持有1年获取正收益的概率比较高。

图:当前PETTM和PB估值下历史上持有1年平均收益分布

数据来源:Wind

风险提示:我国基金运作时间较短,不能反映股市发展的所有阶段。指数的业绩并不能预示其未来业绩表现。

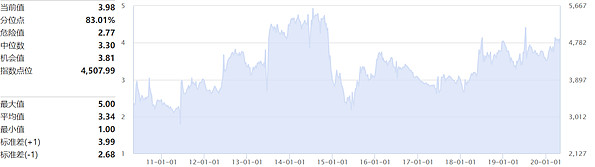

而从股息率的角度看,目前300价值股息率达到3.98%,历史83%的分位点,随着国债收益率地不断下降,300价值指数的风险溢价越来越高,高股息资产的吸引力也越来越大。考虑目前10年期国开债到期收益率降低到2.8%大幅低于2014年,高股息资产的相对配置价值或将变大。

图:沪深300股息率

数据来源:Wind数据期间:2010.04.30-2020.04.30

风险提示:我国基金运作时间较短,不能反映股市发展的所有阶段。指数的业绩并不能预示其未来业绩表现。

价值投资是一个逆人性的过程,对大部分普通投资者而言必然会是一个孤独甚至痛苦的过程。基金定投策略,一个被广大投资者所熟悉的有效投资策略也许可以较好的降低这种痛苦程度。价值投资,也许现在就是一个比较好的时点。

———————————————————————————————————————

风险提示:本公司投资观点的内容是公司对当时的证券市场情况进行研究的结果,并不构成对任何机构和个人投资的建议。投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。本公司投资观点的内容是公司对当时的证券市场情况进行研究的结果,并不构成对任何机构和个人投资的建议。银河基金管理有限公司不对任何人因使用此类报告的全部或部分内容而引致的任何损失承担任何责任。投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。我国基金运作时间较短,不能反映股市发展的所有阶段,基金的过往业绩及其净值高低并不预示其未来业绩表现。

$螺丝钉指数基金组合(CSI666)$ $招商银行(SH600036)$ $中国平安(SH601318)$

@今日话题@蛋卷基金 @雪球话题 @银行螺丝钉@望京博格@持有封基@ETF拯救世界@优美@猎人投资笔记 @闲人老胡 @超级巴飞特 @铁公鸡金融 @玩转ETF @指数基金投资 @基尔摩斯 @史密斯岩折鸣 @码农滚雪球 @阿甘数量化 @梧桐社 @薇薇庄主 @太原业余基民 @定投小跟班 @魏员外 @逍遥股海 @caimi @老豆说 @书剑笑傲 @紫葳侍郎 @指数基金 @基民柠檬 @基金小智 @Peter投资 @功夫财经 @阿尔法工场 @二师父定投 @西西定投 @指数ETF投资 @小5论基 @老司基一枚 @身没动心已远 @徒步投资笔记 @阿基米德的期权 @价值十一年 @价值at风险 @点拾投资 @初善君 @ice_招行谷子地 @非完全进化体 @丹书铁券 @金融之王 @布衣书生走天下 @价值漫步 @Lagom投资 @新全球资产配置 @厚恩投资张延昆 @力哥说理财 @饕餮海 @张翼轸 @弱弱的投资者 @似曾相识81 @伯通点财 @漫A指数 @潘潘_策略投资 @上善山水 @Alex基不可失 @牛犇定投 @胡瑞微讲堂 @麻利二铺 @海鸣凰 @昵称可以吃 @一颗财丸 @大苹果的飞飞 @帅牛2 @quantek @飘仙的个人日记 @飞泥翱空 @微进化ing @价值博士 @江涛 @不明真相的群众 @财富严选 @东博老股民 @养基司令 @基金豆 @唐一军 @青春的泥沼 @晴空聊基 @维希财报 @缠剑出鞘 @基海拾贝 @沈潜 @ETF财经奶爸 @炒基蛋 @东边的小石头 @理财老娘舅 @多多说钱 @简七理财 @兰语基言 @卅无颜