$Guardant Health(GH)$$艾德生物(SZ300685)$$迪安诊断(SZ300244)$上周美国精准医疗概念股Guardant Health的2Q财报一发,公司股价当天就上涨了20%,自此,这个以液体活检切入基因诊断的公司正式进入百亿美金俱乐部,完爆一众新兴生物医药企业,估值与中国的百济神州相当。

根据他2Q的财报,2019年上半年,他主要通过核心业务,精准肿瘤诊断,实现了9千万美金的收入,同比增长46%,扣除一系列高昂的成本,研发费用和营销推广费用之后,公司的经营亏损达到3千8百万美金,较去年同期缩减了一丢丢。比较振奋的是,单列2季度来说,他的营收上涨了178%。按照这个业绩,今年的营收有可能比去年翻番,比如1.8亿-2亿美金,即10多亿人民币

但是这个增速和业绩,竟然支撑了公司48倍的PS和700亿人民币市值!!看来在创新面前,中美人民都是用肾上腺激素投票的。我不由得想起了同样是千亿市值的科创板新贵澜起科技。

市场究竟为何如此追捧Guardant?我们只能从他最新的研发进展和他的故事来一窥端倪。

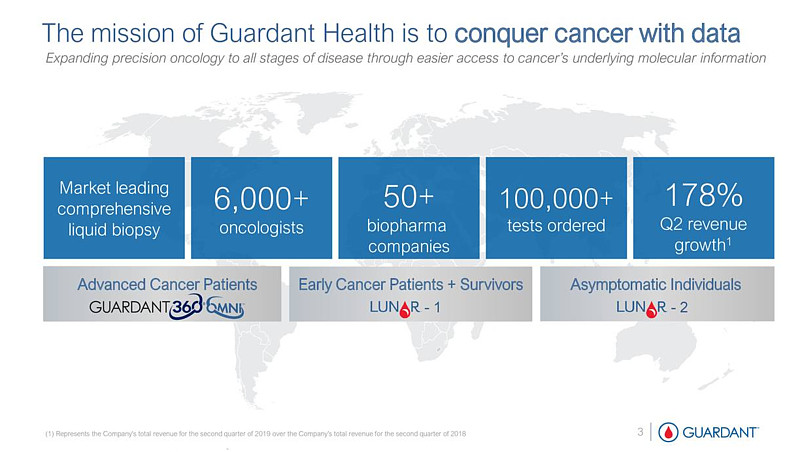

Guardant CEO每次演讲都会如此介绍自己。作为精准医疗诊断的热门标的,从去年11月份IPO时就表现惊人,股价以每天30%的速度狂增,直到市值稳定在30亿左右。而这时,他的主打诊断产品才刚刚开始卖。一直美股的大环境会给一个入坑的机会,没想到,过了半年,他竟然翻了近三倍,作为一个只有两款产品的研发型公司,这个真是绝无仅有的。

彼时他的主打产品: Guardant360,第一个通过FDA批准上市的血液诊断产品,已经上市4年而销售仍然不尽如人意。

目前国际上统一标准,即圈子里所说的金标准,仍然是组织活检。而Guardant的产品大大突破了传统组织活检的障碍—开刀,有创伤,耗时长。几秒钟的采血就可以分析出病人的肿瘤性质和基因突变,是不是前景非常大。这也是Guardant的CEO一直强调的故事。

而了解到基因突变最大的意义在于对症下药。用于EGFR突变的小分子靶向药艾克替尼,奥希替尼等已在全球普及,成就了今天的阿斯利康。这个药对EGFR突变的病人有很大效果,而对没有突变的人是无作用的。因此,精准诊断作为用药指导成为了病人,医生和医保的重要工具。Guardant360的血液检测无疑简化了这一步骤,使得代替甚至扩大市场空间成为了可能。

从技术上来说,Guardant360的频频利好来自于其涉及10万人,1000个临床研究的积极结果。数据显示,Guardant 360的检测结果与金标准组织检测无异。

随着精准靶向药和生物药的陆续上市,基因突变会变成越来越普遍的区分病种的标准。接下来一个就是已经攻下生物药抗癌基地,未来靠基因细分人群拿下更多病人的PD-1/PD-L1抗癌药。当然,更多的玩家要属目前如火如荼的免疫肿瘤项目,比如耳熟能详的IL系列,BRAC,NKTR等等。据Guardant自己提供的数据显示,目前全球有1,200多个靶向治疗和免疫肿瘤(IO)的临床项目。这将为Guardant这类的公司带来60亿美金的市场。许多检测机构都在积极推动这一服务的普及。除此之外,Guardant在密切地与各大药企推进临床,以期找到更多的基因突变靶点,将病人群体更加细化,推广更加精准的医疗。等等,整个市场只有60亿美金?

根据Guardant历年的PPT呈述,以最大有靶向药病种非小细胞肺癌(NSCLC)为例,只有8%的患者采用了检测,暗示Guardant360的市场前景还可扩大近10倍,那么我们以去年的收入9千万为例,可以估算出市场饱和程度为9亿。一个9亿的饱和收入,支撑90亿市值,还是有点不安全感。

可喜的是公司自己也知道这一点。于是推出了让市场大为兴奋的Lunar Program—血液活检早筛项目,用于在早期发现癌症迹象。我们知道,当诊断成功用于早期发现癌症了,潜在患者的范围会成倍数扩大,直到大部分的我们都会要去检测一下癌症迹象,最终发展成为一个常规体检项目。

美国市场追捧早筛项目不是一天两天了。几年前从Illumina分拆出来的早筛公司Grail还未上市就被捧成了独角兽,去年Grail在香港IPO市场询了下价,估值大概在100亿美金左右,但是之后就不了了之,直到今天Grail也没有IPO的动静。

早筛项目让人们发现了这个激动人心的故事里的bug:相比肿瘤诊断,他更像是一个数据公司。而早筛的结果,让医生和患者都要遇到一个核心问题,治疗还是不治疗?早筛,只是发现了潜在患病的迹象和概率,在实际应用上,并无指导意义。而作为数据公司,如何分类早期数据也是一个繁重的任务。

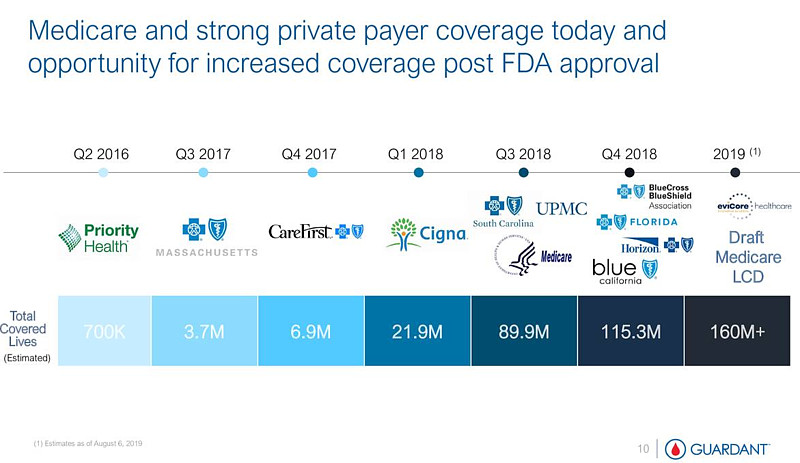

Guardant被热捧的另外一个催化剂就是他从2016年开始逐步扩大了保险公司覆盖的范围。2018年,他得到了大型处方保险公司Cigna的认可。

总结:其实精准医疗概念已经火了好几年了。同Guardant的液体活检相对应的是去年被罗氏50亿美金收购的Foundation Medicine--- 一个以基因测序仪为工具的肿瘤诊断全基因检测。在中国,罗氏找到了迪安诊断来共同推广他在国内的应用。

不过,国外这样如火如荼的炒作,为什么国内A股的一个稀缺标的,没有享受到同样的待遇?

我们大A的艾德生物【300685】,从传统的PCR组织活检出发,打下国内肿瘤医院第一市场的江山,也同样推出了液体活检产品,以及全基因检测产品,在研项目也紧随医药研发前线,正在成为众多药企的配合基因筛选的工具。

艾德2019年上半年实现了2.66亿收入,今年大概率完成5亿的收入,跟Guardant其实不相上下。但是他尚未进入国家医保。在国家控制滥开药的大环境下,强制使用精准诊断,优先推荐使用药物,提高用药效率,毫无疑问将成为趋势。

让Guardant热捧的早筛项目,艾德也是最有机会和能力做出来的。作为一个只有69亿人民币市值的公司,我认为艾德还有很大的升值潜力。

--如果你觉得我的文章有意思,请关注我们的公众号 未来生存守则。最接地气的投资理论,尽在未来生存守则。