先看业绩,23年收入18.94亿,下滑13.21%,扣非净利润2.95亿,下滑7.9%,从业绩趋势看,皇马全年业绩相较于半年报下滑幅度已经大幅收窄,出现业绩拐点。单季度的扣非净利润更能体现这一点,23年Q3扣非净利润8263万、8814万,分别同比增长29.6%、72%。

核心在于公司全年转向小品种。

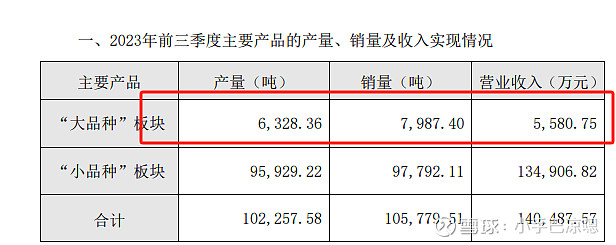

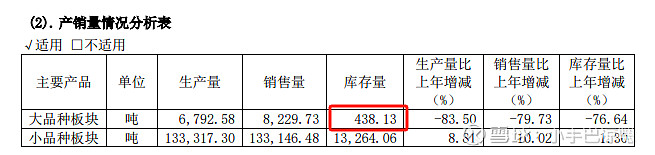

2023 年公司主动退出了大品种减水剂板块产品的生产。2023年大品种营收5760万,相较于三季度的5580万,几乎没有增加,可见公司在三季度已经停产了大品种,目前大品种的库存只有438吨,几乎可以忽略。2024 年度起公司不再以大小品种板块产品为区分。

大品种停产最直接的变换就是毛利率的提升,Q4毛利率26.11%,创历史新高。

同时公司积极开拓以湿电子化学品用表面活性剂、新能源胶树脂、UV 光固化新材料树脂聚酰亚胺等为代表的成长性产品,这些产品下游景气度比较高。第三季度,公司小品种板块产品同比、环比持续增量,出口也出现向好趋势,效益增长较好,有效拉动公司整体业绩提升。在小品种的带动下,公司业绩已经出现反弹迹象。

对于2024年,在一季度GDP同比增长5.3%,超市场预期的情况下,公司下游行业有望逐步复苏的,从而带动表面活性剂需求的增长。$皇马科技(SH603181)$ $怡达股份(SZ300721)$