总结

1、煤价是影响煤企业绩表现的核心因素,近期淡季煤价超预期上涨。截至9月18日,秦港Q5500动力煤平仓价为935元/吨,较年初的1175元/吨仍下跌20.4%,较6月低点的759元/吨上行23.2%,超过夏季高点。其余港口与产地报价近期走势类似。截至23年9月,CCTD秦港动力煤Q5500年度长协价699元/吨,仍处在小幅下行趋势中。环渤海动力煤价格指数BSPI价格趋势持平为主,CCTD 秦港动力煤 Q5500稍有上行。海外三大动力煤(欧洲、南非、澳洲高卡煤)指数从 7 月底以来持续上涨,涨幅达到 20-30%。

2、本轮煤价上涨的原因如下:

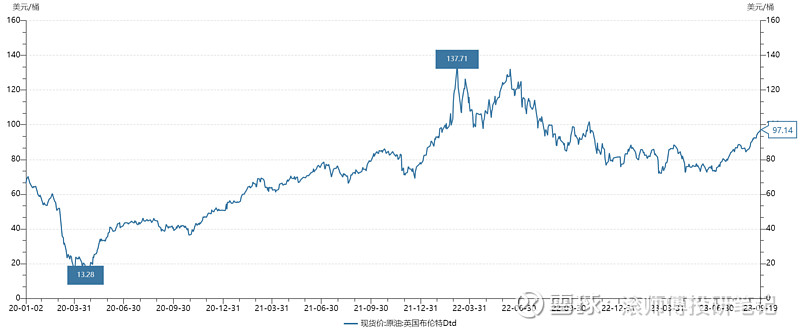

(1)国际原油价格大幅上涨,热值性价比原因推动海外煤价大涨。截至9月19日,布伦特原油现货价为97.14美元/桶,较6月中旬72.60美元/桶的阶段性底部上行33.8%,近期快速走强,持续刷新年内高点。本轮油价上涨的主因为OPEC+减产背景下市场供应趋紧预期持续发酵,EIA及OPEC均加大了四季度供应缺口的预期。同期天然气价格整体仍处于阶段性较低位,但仍较5月下旬的前低67.25美元/色姆上行74.9%。

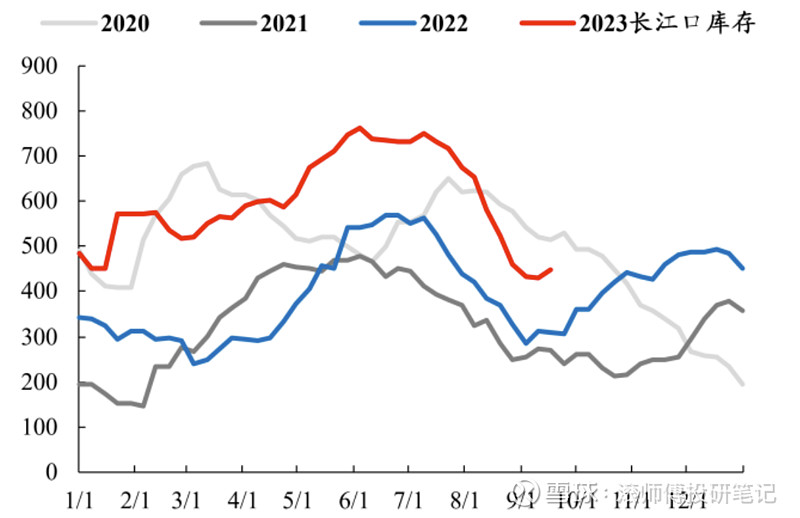

(2)国内港口去库显著。截至9月15日,秦港库存510万吨,较前期6月高位有显著下行,处于年初至今低位,但仍高于22年与21年同期值,与20年同期持平。截至9月15日,长江口库存448万吨,较6月与7月的高位有大幅下行,但高于21年与22年同期值,低于20年同期。截至9月15日,广州港库存264万吨,处于下行区间内,略高于21年同期,大幅高于22年同期。

(3)国际需求方面,印度需求大增。印度雨季接近尾声且用电旺季来临,印度政府要求所有进口煤燃煤电厂在 10 月底之前维持满负荷,带动海外煤炭的采购需求;此外孟加拉国也加大了对海外煤的采购。

(4)安监生产趋严形成扰动,前进口煤价格仍高于国内,预计下游客户已减少进口煤采购,此外四季度进口煤也有望政策性收紧。

3、针对后续煤价变动预期整体偏中性:

一方面,需求端逐步步入传统淡季,电厂日耗已现回落趋势,且8月与9月电厂日耗数据阶段性低于22年同期。今年以来下游产量(火电、钢铁、建材、化肥)加权增速回暖,但自7月开始下行,7月为5.95%,8月回落至0.75%,经济复苏不确定性增强;港口调入量处于近四年同期相对低位;动力煤库存较6月高位大幅下行但仍高于20年至今同期值;国内海运费近期稍有上行但仍处于低位,说明本轮煤炭价格上行并非由需求驱动。今年我国煤炭进口量大幅上升且近期加速上行,其中8月为4433万吨,刷新历史最高值,对国内煤企产生一定负面作用。

另一方面,供应端看,长达十余年的资本开支下行,导致国内外产能释放不足,碳达峰、碳中和政策压制了国内外对煤炭资产的投资积极性,未来新增产能受限;地缘政治使国际能源供应存在不确定因素,导致需求有弹性而供给无弹性;电厂采购行为对煤价形成支撑,即 709-770 元会是煤价底部的确认区域,跌至此区间电厂将更多的采购现货而减少长协,近年来动力煤到环渤海港口的完全成本平均值已提升;稳增长政策有望在下半年发挥效力,带动需求,虽然目前水泥开工率仍处在较低位。

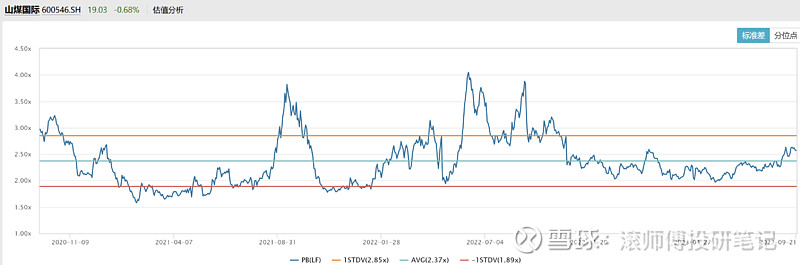

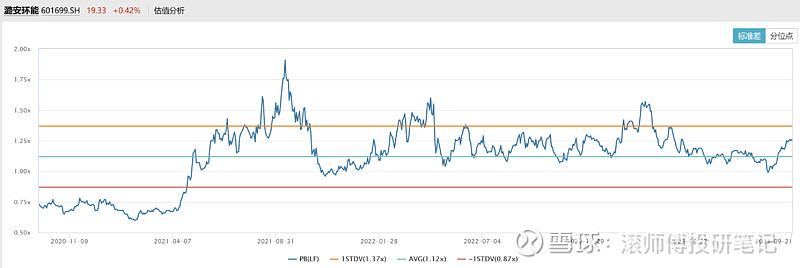

4、本轮煤炭企业股价表现显著强于大市,除煤价上涨因素外,主要源于在绩优企业稀缺、资产配置荒、存量资金博弈市场背景下,高股息资产配置价值获得提升。滚师傅在前期的公众号中也提示了高股息资产的配置价值并梳理了相关公司。需要注意的是,受去年高基数以及今年以来煤价整体下行因素影响,主要上市煤企中报归母净利润同比下行7.46%-54.71%。在分红比例不调整的情况下,关注对个股股息率的影响。在本轮股价上行后,下述煤企PB估值已升至近三年均值以上,部分已临近/超过1倍标准差,在A股弱势环境下注意短期股价回落风险。

一、煤炭行业的业绩锚——价格

依据中国煤炭工业协会数据,“十三五”以来,全国累计退出煤矿约5600处,减少至4400处以内,退出落后煤炭产能每年10亿吨以上,单井平均产能由38万吨/年提升至120万吨/年以上。煤炭市场因此实现了从严重供给过剩向供需动态平衡的转变,行业集中度快速提升。伴随竞争格局的改善,煤炭生产重心向晋陕蒙新等区域集中,22年全国占比为81%。

(1)国内动力煤价格

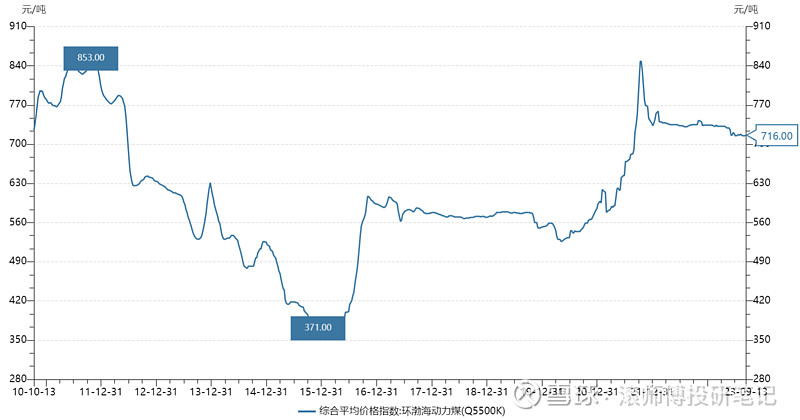

煤价的高低是影响公司业绩表现的核心因素。以环渤海动力煤价格指数为例,在16年时一度下探至近十年的低点372元/吨,随后快速回升至500-600元/吨区间,并于20-21年出现急速攀升,抵达848元/吨的高位。自21年末开启本轮价格下行周期,23年以来整体稳健偏弱,截至23年9月中旬价格为716元/吨。同期热值在5000大卡以上的混煤、优质混煤、主焦煤等市场价远大于前述的动力煤价格。

图表. 环渤海动力煤综合平均价格指数

数据来源:Wind

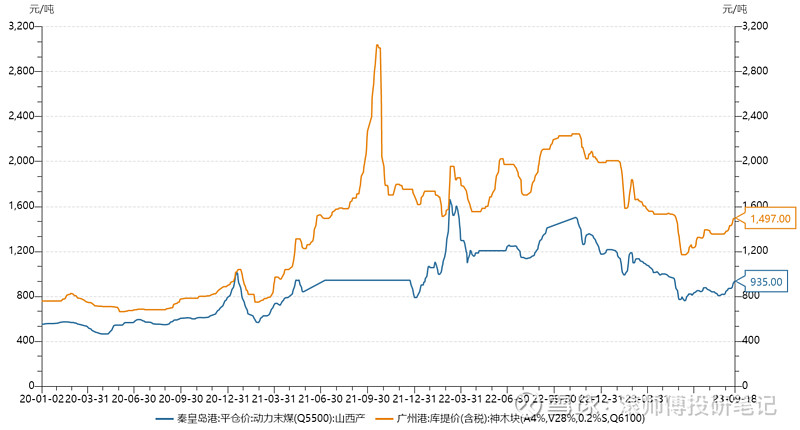

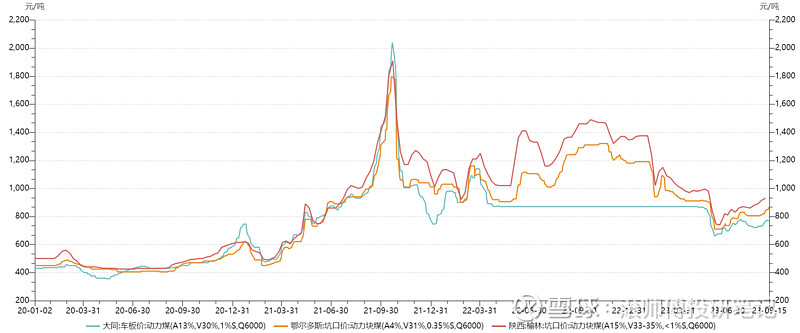

截至9月18日,秦港Q5500动力煤平仓价为935元/吨,较年初的1175元/吨下跌20.4%,较6月低点的759元/吨上行23.2%,连续上涨并突破900元/吨关口,且超过夏季875元/吨的高点。截至9月18日,广州港神木块库提价为1497元/吨,较年初的1990元/吨下跌24.8%,较6月低点的1170元/吨上行27.9%。整体来看,港口价格自年初起弱势下行,至6月跌幅一度近40%,随后开始复苏回升,近期上行速度加快。

图表. 秦皇岛港动力煤平仓价与广州港库提价

数据来源:Wind

图表. 煤炭产地报价变动趋势

数据来源:Wind

产地报价走势亦类似,截至9月15日,榆林Q6000坑口价为930元/吨,较前期6月低点(740元/吨)上浮25.7%;截至9月15日,鄂尔多斯Q6000坑口价为870元/吨,较前期6月低点(710元/吨)上浮22.5%;截至9月15日,大同Q6000车板价为770元/吨,较前期6月低点(660元/吨)上浮16.7%。

(2)年度长协价格

图表. 动力煤Q5500港口长协价格由基准+浮动价组成(元/吨)

数据来源:Wind、全国煤炭交易中心、开源证券研究所

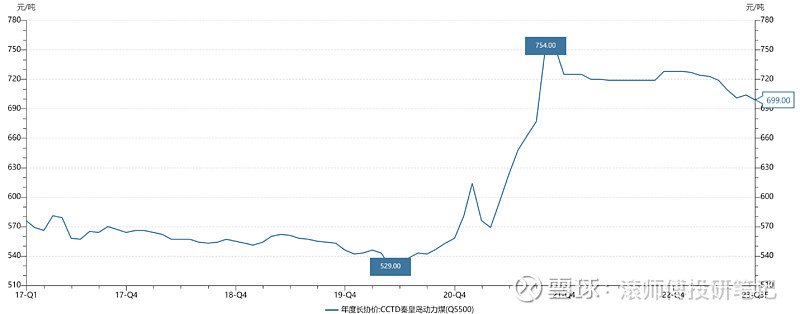

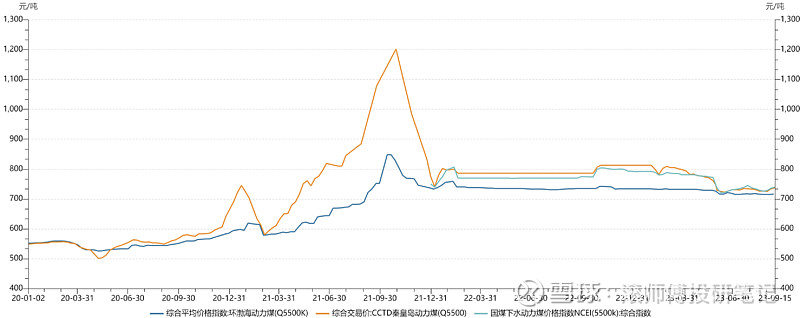

截至23年9月,CCTD秦港动力煤Q5500年度长协价699元/吨,仍处在小幅下行趋势中。环渤海动力煤价格指数BSPI价格趋势持平为主,CCTD 秦港动力煤 Q5500稍有上行,NCEI 下水动力煤指数亦出现自底部回升。

图表. 年度长协价CCTD秦皇岛动力煤Q5500价格变动

数据来源:Wind

图表. BSPI、CCTD、NCEI价格指数

数据来源:Wind

(3)国际动力煤价格

截至9月上中旬,欧洲、南非、纽卡斯尔价格均处于相对低位,本轮自底部回升幅度在20%-30%区间。海外三大动力煤(欧洲、南非、澳洲高卡煤)指数从 7月底以来持续上涨,涨幅亦达到 20-30%。

进口动力煤价高于国内,没有优势。截至 9 月 15 日,广州港澳煤 Q5500 到岸价 973元/吨;广州港印尼煤 Q5500 到岸价 980元/吨;广州港山西煤 Q5500 到价965 元/吨,国内动力煤与国外价差(国内-进口)-11.5元/吨。

图表. 欧洲与南非煤炭报价

数据来源:Wind

图表.纽卡斯尔FOB Q5500报价

数据来源:Wind

苏梦颖(2020)中认为我国仍缺乏对国际煤炭的定价权,主要原因有几点:一是我国对煤炭初级品消耗大,生产效率较低且生产成本高,所以国际市场供应商对产品定价有更多的溢出空间;二是我国煤炭进口企业(东部沿海地区的民营企业)尚未形成统一的联盟,存在内部竞争的现象,在国际贸易中只能被动接受国际大型煤炭供应商的报价;三是我国的进口来源国家澳大利亚和印尼都已形成统一的国际贸易主体,其国内有大型公司引领出口定价,我国形成“分散对集中”的采购模式;四是我国煤炭期货市场还不够成熟。

由于定价权的缺乏,我国煤价对国际煤价的影响较小;相反,国际煤价对我国煤价存在引导作用。21年12月之后,国际能源形式对煤炭价格的预期作用增强。我国作为煤炭净进口国,进口煤炭占比在8%左右,进口变量在19年后影响力增强。进口下行且国际油价高位状态对煤炭股价最为有利。

图表.我国煤炭进口数量当月值

数据来源:Wind

23年初至今,我国煤炭进口量大幅上升且近期加速上行,其中8月为4433万吨,刷新历史最高值,对国内煤企产生一定负面作用。23年 1月,发改委允许宝武等四家企业恢复澳煤进口;3月商务部表示中国对煤炭进口实行自动许可管理,两年多的澳煤禁令结束;据财政部官网消息,自 2023 年 4 月 1 日至 12 月 31 日 继续对煤炭实施税率为零的进口暂定税率。此外,前期国际煤价的持续下行亦提升了用煤企业的进口动力。

(4)海外油气价格

截至9月19日,布伦特原油现货价为97.14美元/桶,较6月中旬的72.60美元/桶的阶段性底部上行33.8%,近期自6月下旬起快速走强。自22年11月8日以来首次突破90美元/桶,持续刷新年内高点。本轮油价上涨的主因为OPEC+减产背景下市场供应趋紧预期持续发酵,EIA及OPEC均加大了四季度供应缺口的预期。

图表.布伦特原油现货价

数据来源:Wind

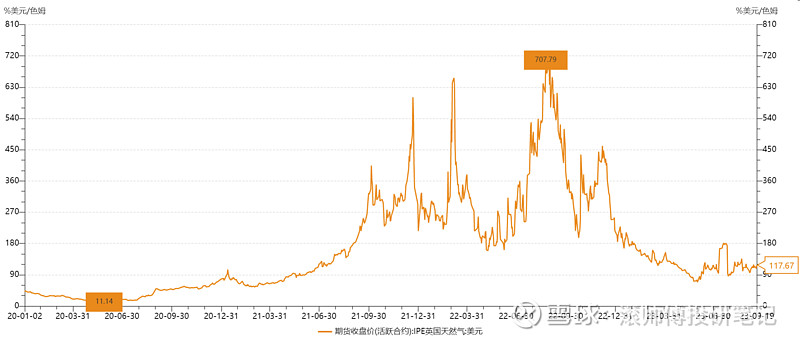

图表. IPE英国天然气期货收盘价

数据来源:Wind

同期天然气价格整体仍处于阶段性较低位,但仍较5月下旬的前低67.25美元/色姆上行74.9%。

石油与煤炭之间存在着相互替代的关系,OPEC保持较强定价权。李丽萍等(2021)的实证表明,国际石油对山西煤炭具有单向的格兰杰因果关系,即国际石油价格可影响山西煤炭价格,但山西煤炭价格对国际石油价格没有影响。且国际石油价格对山西煤价的影响力呈现逐年变大的趋势。

二、开工率、库存与下游行业数据

(1)煤矿生产开工率

9月 4日至 9月 10日,山西省煤矿开工率 69.3%,内蒙古煤矿开工率 89.8%,陕西省煤矿开工率 88.1%。

图表. 晋陕蒙442家煤矿合计产量与产能利用率

数据来源:煤炭市场网CCTD、开源证券研究所

(2)港口调入量:处于近四年同期相对低位

图表. 秦港铁路调入量(万吨)

数据来源:Wind、开源证券研究所

(3)沿海八省电厂日耗

夏季为传统用电高峰,自9月下旬起开始逐步进入淡季。今年8月与9月电厂日耗数据阶段性低于22年同期,经济复苏进程仍有不确定性。

图表. 沿海八省电厂日耗(万吨)

数据来源:CCTD、开源证券研究所

图表. 沿海八省电厂日耗(农历/万吨)

数据来源:CCTD、开源证券研究所

用电量数据:9 月 14 日,国家能源局发布 8 月份全社会用电量等数据。8 月份,全社会用电量 8861 亿千瓦时,同比增长 3.9%。 分产业看,第一产业用电量 142 亿千瓦时,同比增长 8.6%;第二产业用电 量 5458 亿千瓦时,同比增 7.6%;第三产业用电量 1711 亿千瓦时,同比增 6.6%;城乡居民生活用电量 1550 亿千瓦时,同比下降 9.9%。1~8 月,全社会用电量累计 60826 亿千瓦时,同比增长 5.0%。

(4)动力煤库存:较6月下行但仍处高于历史同期

截至9月15日,秦港库存510万吨,较前期6月高位有显著下行,处于年初至今较低位,但仍高于22年与21年同期值,与20年同期持平。与秦港类似,截至9月15日,长江口库存448万吨,较6月与7月的高位有大幅下行,但高于21年与22年同期值,低于20年同期。截至9月15日,广州港库存264万吨,处于下行区间内,略高于21年同期,大幅高于22年同期。

图表. 秦皇岛港库存量(万吨)

数据来源:Wind、开源证券研究所

图表. 长江口库存量(万吨)

数据来源:Wind、开源证券研究所

图表. 广州港库存量(万吨)

数据来源:Wind、开源证券研究所

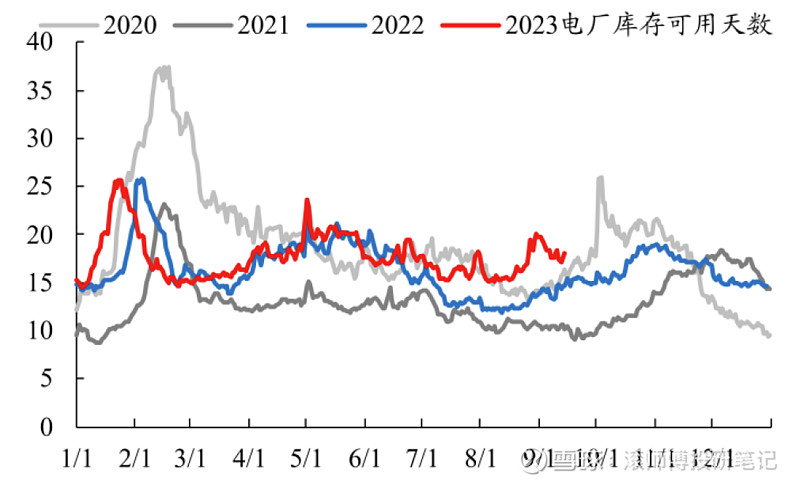

(5)电厂库存:近期微跌,但仍处于近四年以来高位

图表. 电厂库存数据(万吨)

数据来源:CCTD、开源证券研究所

图表. 电厂库存可用天数

数据来源:CCTD、开源证券研究所

(6)下游开工率

截至9月14日,国内甲醇开工率72.8%,处于2020年以来同期较高位;水泥开工率仅52.3%,处于20年以来同期较低位,较8月略有回升。

图表. 国内甲醇开工率

数据来源:Wind、开源证券研究所

图表. 国内水泥开工率

数据来源:Wind、开源证券研究所

(7)国内海运费

截至9月15日,秦皇岛-广州运费27元/吨,秦皇岛-上海14.5元/吨,3月以来持续下行,近期稍有回升。

图表. 秦皇岛-广州以及秦皇岛-上海海运费

数据来源:Wind、开源证券研究所

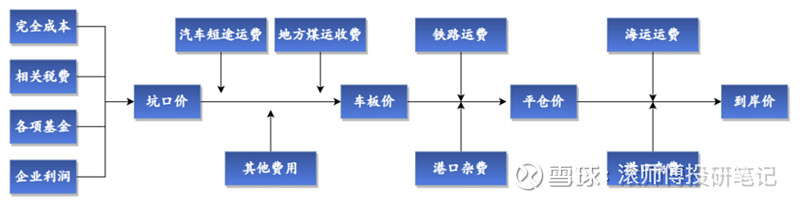

铁水联运是我国煤炭的主要运输方式。开采后产地保留部分库存,通过铁路和公路运往东部沿海港口(秦皇岛港、曹妃甸港、京唐港),港口留部分库存后通过海运至东南沿海省份。到达下游企业后,部分用于库存,部分用于生产消耗。

图表. 煤价运输过程

数据来源:国泰君安证券研究

煤价和运价是相互影响的变量,煤价上涨意味着供需较紧,常常伴随需求上升从而导致运力不足,运价上涨;而运价除了受煤价影响外,还可能受政策、运力变化(修路等导致)等影响,运价的上升可能反过来成为发煤企业或下游电企的成本(这取决于哪方更为强势),从而影响煤价。房雅倩(2014)认为中国沿海煤炭运价的价格变化较煤炭价格更为灵活,且运价的拐点往往领先于煤价的拐点;孟昭阳(2021)认为,中国沿海煤炭运价是煤价的格兰杰原因和先行指标,两者同向变动。本段摘自国泰君安研报。

本阶段运价变动呈现滞后性,仅在近期稍有回升,说明本轮煤炭价格上行并不是由需求驱动。

三、煤炭产业链简介及下游需求

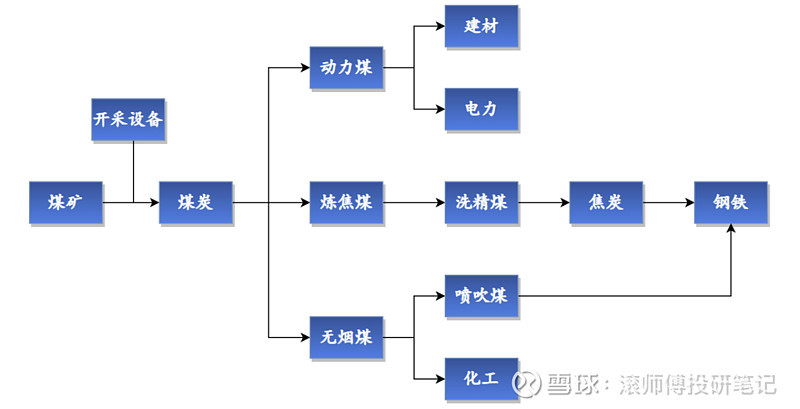

煤矿开采出原煤后经过洗选和加工得到不同类别,动力煤用于电力与建材行业,炼焦煤用于钢铁,无烟煤用于化工。煤炭具备极强资源属性,成本端较为固定,煤价波动弹性远高于成本,煤价对行业利润具有决定性作用。

图表. 煤炭产业链

数据来源:国泰君安证券研究

煤炭需求占比最高的行业为火电、钢铁、建仓与化工,占比依次为54%、16%、13%和7%。均为顺周期行业,产业增速在2010-2015年迅速下降,2016年后维持在历史均值以下,主要源于我国经济增速降档。

图表. 煤炭下游各行业需求占比

数据来源:产业信息网、国泰君安证券研究

图表. 煤炭下游产量指标及权重

数据来源:Wind、国泰君安证券研究

图表. 下游产业增速与煤价

数据来源:Wind

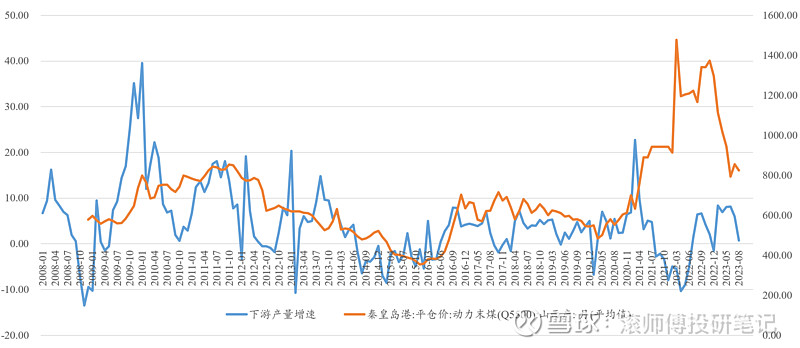

根据需求权重得到下游产量增速曲线,过往与煤价走势基本一致且拐点较为领先。但自21年下旬起,下游行业产品增速与煤价呈现负相关,需求侧的影响在近年有所减弱。推测源于22年俄乌冲突致国际能源价格飙升,叠加碳中和政策降低煤企新建产能意愿,需求端以外的影响因素占据主导。今年以来下游产量增速回暖,3月至6月依次为8.38%、6.92%、8.08%、8.13%,但自7月开始下行,7月为5.95%,8月回落至0.75%,复苏不确定性增强。

图表. 下游产业增速与煤价

数据来源:Wind

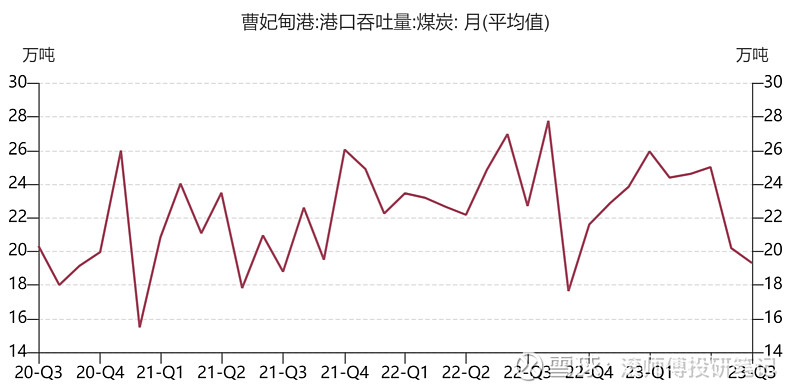

此外,国君使用港口吞吐量作为反映需求的高频指标。港口吞吐量与价格在大部分时间均保持正相关关系,符合需求拉动价格的基本逻辑。

图表. 港口吞吐量指标

数据来源:Wind、国泰君安证券研究

图表. 港口吞吐量与煤价在大部分时间正相关,22年发生脱钩

数据来源:Wind、国泰君安证券研究

根据Wind数据,秦皇岛港与曹妃甸港吞吐量月均数据自今年7月起出现下行,京唐港维持相对稳健,需求端对价格的支撑作用在减弱。

图表. 港口吞吐量数据跟踪

数据来源:Wind

四、财报数据摘要与估值

受去年高基数以及今年以来煤价整体下行因素影响,主要上市煤企中报归母净利润同比下行7.46%-54.71%。在分红比例不调整的情况下,持续关注对个股股息率的影响。在本轮股价上行后,下述煤企PB估值已升至近三年均值以上,部分已临近/超过1倍标准差,在A股弱势环境下注意短期股价回落风险。