华侨城:是该掀起你的文旅面纱了!

来源:雪球App,作者: _蛰伏_

$华侨城A(SZ000069)$ $宋城演艺(SZ300144)$ $SOHO中国(00410)$

特别提示:华侨城持股体验极差,下跌天数远多于上涨天数,如果没有做好持久准备,请勿轻易下手。相信看了此文,大家都会有自己的判断。

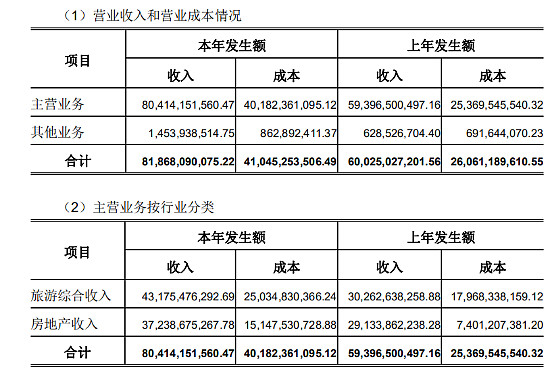

我们先来看一下公司2020年度报告中对业务的分类,旅游综合收入超过53%,实际上这块收入大部分系房地产开发收入,文旅综合名义拿地的项目,相关旅游地产收入不计入房地产收入而计入旅游综合收入。而大家真正关心的欢乐谷、欢乐港湾等产生的实际文旅收入并不了解,公司也没明确的说明,接下来我们就来扒一扒这块营收规模。

从接待游客情况来看,2018年,公司共接待游客人数4696万人次,同比增长16%;旅游综合收入为196.57亿元,同比增长6.08%。2019年,公司旗下18家景区、24家酒店、1家旅行社以及2家开放式旅游区累计接待游客5209万人次,同比增长12%;受疫情影响,公司2020年共接待游客人数4282.5万人次,较2019年有一定下降。

2020年以来,由于新冠疫情的爆发,国内外经济形势和疫情防控发生重大变化;而文化旅游作为直接面向消费者的产业受疫情冲击最为直接,全年经营受疫情影响较大,需求受到一定抑制。整体看,本次疫情短期内对公司旅游业务形成较大冲击,但从2020年开始,海外游基本停滞,加上疫情逐步得到控制,周边游逐渐火爆,加上公司近年旅游资源逐步扩充,业态升级得到强化,旅游业务较快恢复并较2019年同比有较大增长。

1、文化旅游业务

公司文化旅游业务主要收入来源包括景区门票收入、园区内销售收入、文化演艺项目收入及园区配套物业租售收入等。

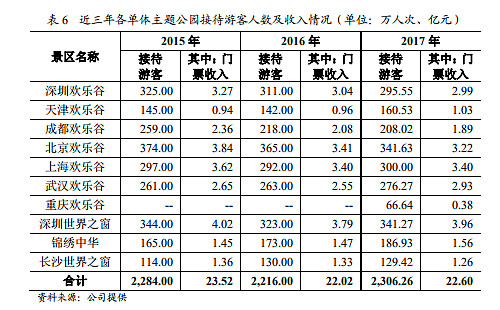

2018年公司信用评级报告上公布的各景区入园人数:

2018年及以后的数据未再在评级报告等公开信息上公布,那就来自己扒一扒。

(1)、欢乐谷及水乐园等相关乐园系列:

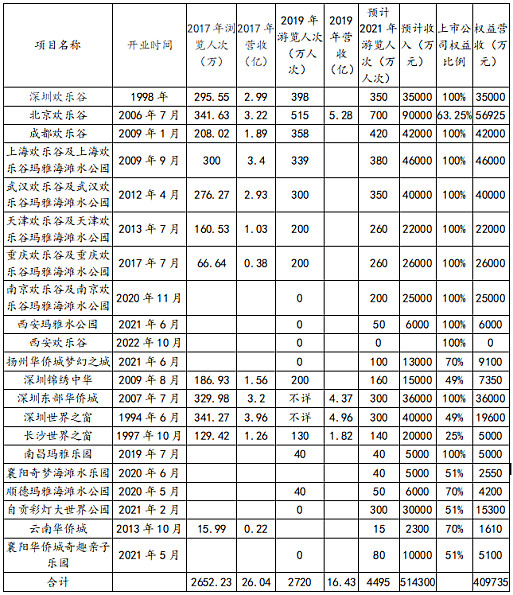

下面是我根据公开信息搜集出来的以门票收入为主的几个景区相关数据,并推算2021年度预计入园数及营收:

注:由于深圳区域2021年仍受疫情影响较大,故调低深圳几个景区的2021年入园人数。为什么把北京欢乐谷营收调高这么多,主要北京欢乐谷开启了《天光夜谭》及《金面王朝》等夜游为主的节目,网上反馈火爆,官方公布的入园人数情况及后续的预计。每个景区人流尽量测算合理。

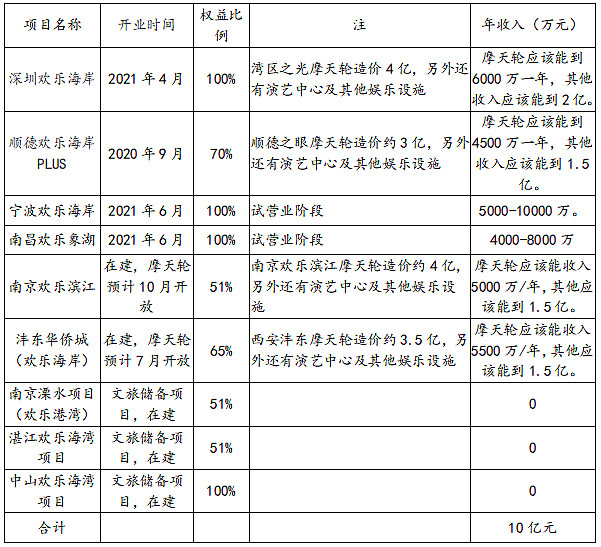

(2)、欢乐港湾及欢乐海岸系列:

欢乐港湾及欢乐海岸系列年贡献文化旅游相关收入预计会超10亿元(不含物业租赁收入)。

(3)、物业租赁收入

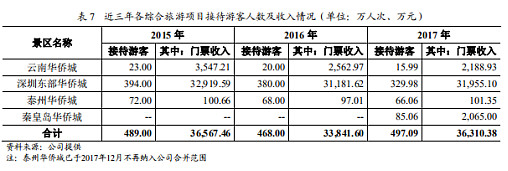

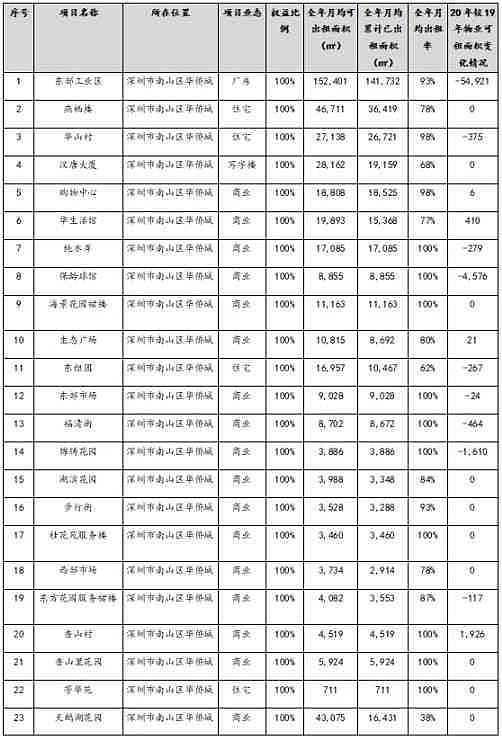

目前公开信息能了解到的准确的物业租金收入是截至到2018年,相关物业资产及收入见下表:

截至2018年末欢乐海岸系列的面积占比还比较少,但公司总的物业租金已经达到了8.14亿;另外,大家关注比较多的比如公司在深圳的9.18万平方住宅2018年末入账成本2.3亿,租金收入仅1516万元一年,互动易上董秘回答是全部租给员工,让员工有归属感及获得感,这块也不去太多计较,下面让我们来看一下年报中披露的可出租物业情况,我进行了整理:

2020年度公司持有的物业总可租面积119万平米,出租率85%,可租面积较2019年增13.877万平方米,我们来看一下结构:

剔除住宅及厂房等低租赁物业,商业及写字楼合计可租面积78.59平方米,出租面积64.88万平米,出租率82.56%。

2020年比2018年少了几处租赁物业:如北京世纪华侨城商业街4.5万方、深圳华侨城房地产有限公司停车场52.75万方、武汉华侨城文化旅游综合项目-东方里6.71万方、西安长安国际10.4万方商业物业类租赁资产,成都部分物业。该几处物业租金2018年合计超1.43亿元。

2020年比2018年多了几处租赁物业比如深圳欢乐海岸、顺德欢乐海岸、宁波欢乐海岸、部分上海商业房产等,见下表:

2020年,公司出租物业结构得到大幅改善,虽然总面积减少40.3672万平方米,但主要是深圳华侨城房地产有限公司停车场就减少了52.75万平方米(不清楚这块为什么不见了),剔除停车场商业物业资产,公司深圳、上海、佛山、宁波等地的商业物业租赁面积大幅增加,按2018年的租赁价格上浮10%计算,这块新增的物业理论上可以增加约6.5亿的租金。减去较2018年减少的1.429亿,2021年公司理论上物业租金可达到11.97亿元(新增面积租金按2020年82.55%的平均出租率计算)。

这块资产也是大家争论的焦点,如果按比较保守的租金20倍租售比计算,预计价值239.4亿元(还仅是82.55%出租率),如果按100%出租率反推租金及20倍租售比估值,预计可达290亿元。该块资产公司均按成本价值入账,2020年度投资性房地产余额为155亿元。

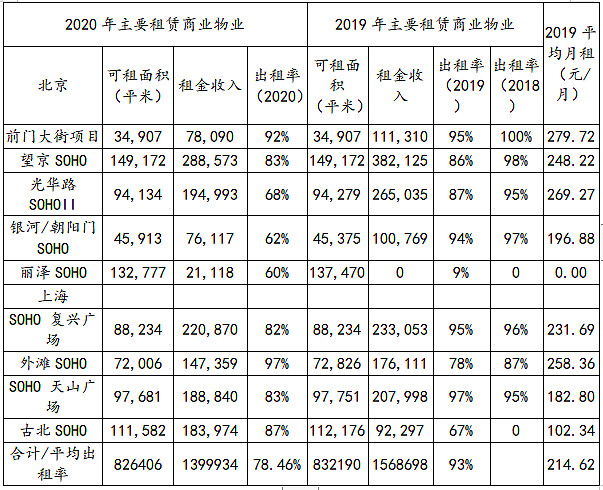

接下来我就把这块资产与SOHO中国的物业进行下对比:

下面是近两年SOHO中国的物业租赁情况,由于2020年租赁情况不具大的参考性,主要按2019年物业租赁情况进行分析。

注:丽泽SOHO已于2019年12月竣工(2019年出租率基于预租数据)。2019年平均出租率剔除刚竣工的丽泽SOHO物业。

SOHO就上周老潘按236.58估值折价卖了控股权,华侨城跟SOHO商业物业面积差不多,租金收入没有SOHO高。根据上面的华侨城租售比20倍计算,大家可能会说估值比SOHO这次转让的对价高了,其实我觉得华侨城的商业物业资产是优于SOHO的,SOHO以写字楼为主,华侨城是文旅区块的商业物业为主,华侨城的物业升值空间肯定是大于SOHO中国的。且华侨城的物业可租可自营,自营产生的现金流回报应该是大于租金回报率的(比如随着公司各地文旅经营项目的经验,回报率更高的商业品类肯定会逐步提升,公司的这块优质资产未来有更多的收益灵活性),况且华侨城除78万多平的商业物业外,还有40万多万平米的产业园及住宅物业,加上去的价值合计超过SOHO估值应该是合理的。

(4)、酒店

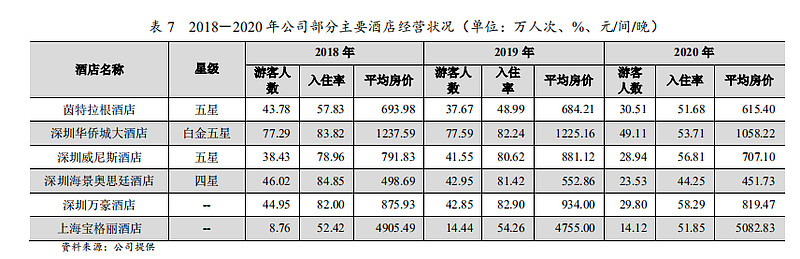

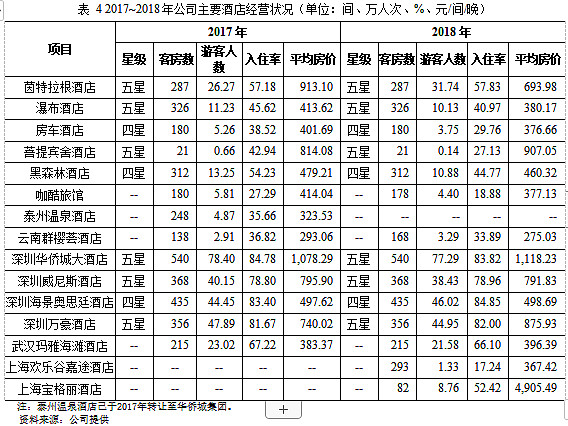

2020年度公司信用评级报告公布的主要酒店经营状况见下表:

这里没有关键的客房数据,那我们再来找一找前几年的信用评级报告,披露的数据如下:

按这个入住率及客房数等推算,2018年公司酒店客房收入为7.45亿元。

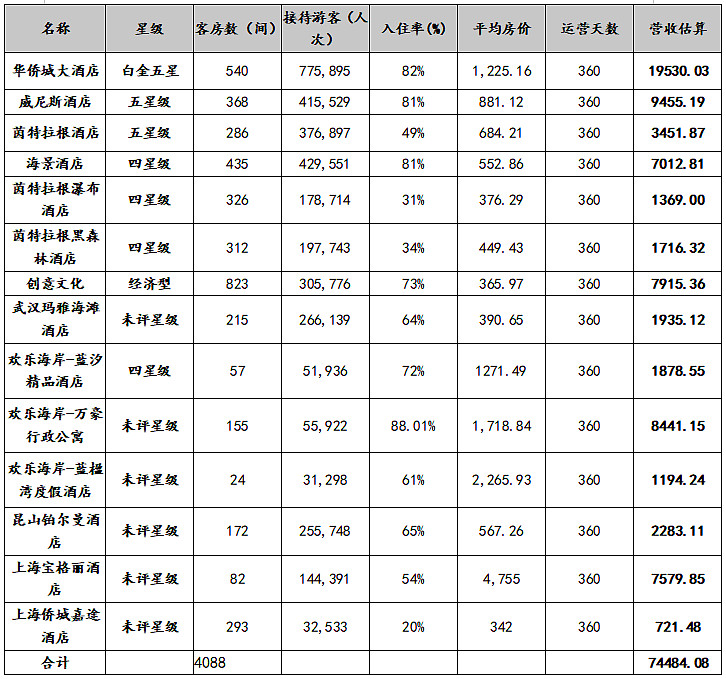

按新的评级报告数据显示,截至到2021年1季度末,公司管理的客房数近6000间,按5500间计算,就按新增的客房全部是经济型酒店房间350元的均价、平均入住率60%计算(不要计较50多还是60的入住,差不了几千万,况且还是按最保守的客房数及价格计算),增加营收大概1.07亿元。所以,2021年预计公司酒店客房收入约7.45+1.07=8.52亿元。

另外,我们看到公司的客房收入主要还是来源于高星级的酒店,而高星级的酒店中餐饮收入又会是酒店的另一主要营收来源.我看了下上市公司金陵饭店2020年营收组成中客房收入1.3亿,餐饮收入达到1.54亿元。保守一些,我们就取华侨城准4星级以上的酒店客房收入1:1来估算餐饮收入的话,餐饮收入约6.4亿元。公司酒店客房+餐饮收入应该超过14.92亿元。

这块如果按成本法估算的话,价值也应该超过100亿,如果按公司自持酒店客房+餐饮收入毛利50%的20倍租售比估算(看成是自营出租物业),价值应该超过130亿元;如果按市价法估值的话,主要酒店资产位于核心城市,估值应该超过180亿元(按原始价值折旧+推销+利润除以5%的中长期高收益理财收益率。

综上,公司文旅板块中文娱收入预计51.43亿元,物业出租收入约11.97亿元,酒店餐饮收入约14.92亿元。

文娱估值:

①保守估值=公司所占权益营收48.72亿(61.43亿营收*公司权益)*15%行业平均净利率*20倍市盈率=146.16亿元;

②文娱市值重估估值:估值应该就可以达到490亿元(因为目前要实现1亿的文娱收入,投入就要达到10亿规模,而公司的文娱所占权益营收为48.72亿元,市场新投入项目重估价值要达490亿元)。

物业租赁估值:

①保守估值=按比较保守的租金20倍租售比计算,预计物业价值239.4亿元(按82.55%出租率)。

②如果按100%出租率反推租金及20倍租售比估值,预计可达290亿元。

酒店估值:

①按成本法估算,价值也应该超过100亿;

②按公司自持酒店客房+餐饮收入毛利50%的20倍租售比估算(看成是自营出租物业),价值应该超过130亿元;

③按市价法估值,估值应该超过180亿元(按原始价值折旧+推销+利润除以5%的中长期高收益理财收益率)。

以上文旅板块估值合计保守485.56亿元;合理现金流估值515.56亿元;按市场投资重估法估值960亿元。也就是说,新进入的文旅公司如果要达到公司在文旅板块这几块资产产生的现金流,需要投入近1000亿元。

另外,有人会说,你都不考虑公司的负债的吗?好,下面就来分析公司在极端情况下房产板块的估值。

2、房地产开发板块

公司2021年1季度末流动资产3726.87亿元,主要构成为存货,也即土地储备加在开发房产2559.98亿元,货币资金等;

2021年1季度末,公司负债合计3505.07亿元。

极端情况下,公司处置现有的房开项目,全部变现,归还现有全部负债,那公司最坏情况下也有221.8亿元的处置节余。

剥离现有房产业务后,公司其他文旅资产理论上是无负债经营,那收益率不得翻翻?另外,221.8亿的处置节余加上文旅板块估值保守估值490亿元,市值怎么也得值711.8亿元。那现有的近2600亿的房产转让收益打底也得100亿吧,再加上100亿就是811.8亿。看看上周五华侨城的市值仅627.44亿元,简直就是讽刺。

何况公司房产开发业务每年产生的大额收益基本都沉淀在各一二线城市的文旅项目上,后续仍将给文旅项目持续输血。

最后,我只能说,当国内所有的房产公司都没业务了,华侨城也会活得很好。 @挪威的森林0323 @丹书铁券 @诛魔剑客