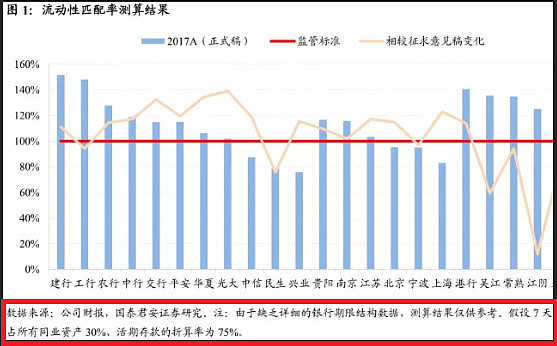

流动性监管新规出台后,免不了关心一下投资的银行是个什么状况。下图是国泰君安测算的。

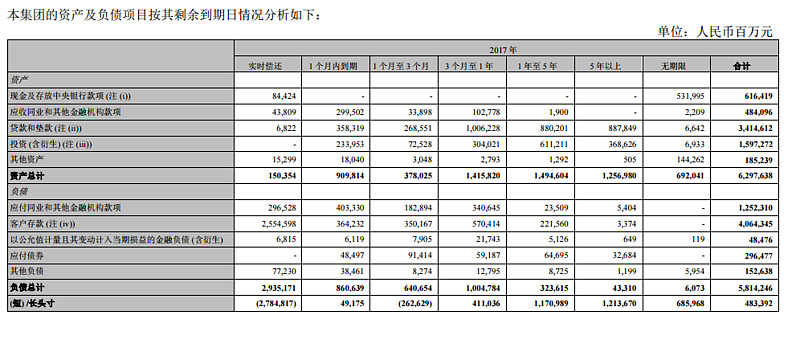

万众瞩目的招商银行,国泰君安没有涉及。我们先看看资料。

表2

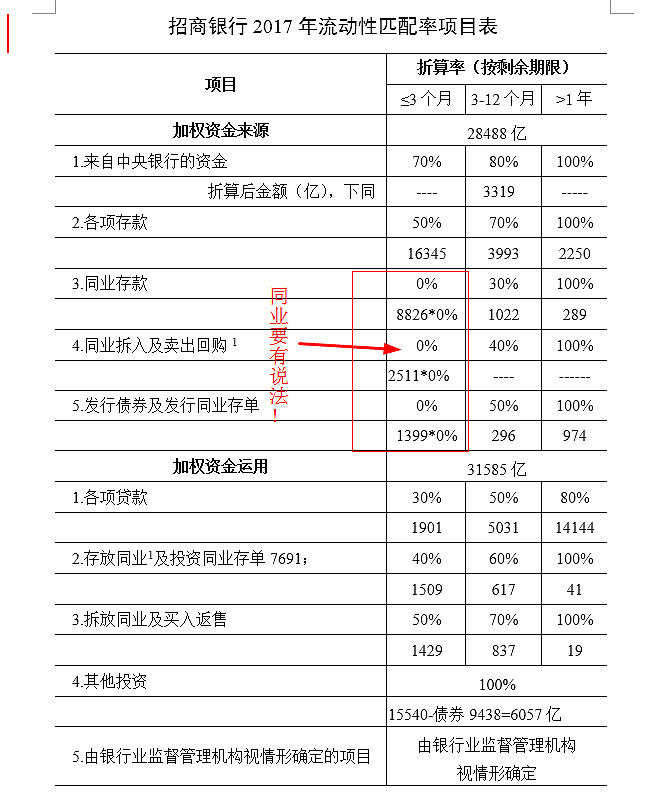

将有关资料代入流动性匹配率项目表。

招商银行2017年流动性匹配率=28488/31585=90%

与最低要求100%比较,有3097亿的缺口。因为是毛估估,存在一定的误差。另外,实施细则应该对同业结算资金给予一定的折算比例。由此推论,招商银行流动性匹配率基本合格,即使做些调整也不难。

| 发布于: | 雪球 | 转发:8 | 回复:12 | 喜欢:14 |

流动性监管新规出台后,免不了关心一下投资的银行是个什么状况。下图是国泰君安测算的。

万众瞩目的招商银行,国泰君安没有涉及。我们先看看资料。

表2

将有关资料代入流动性匹配率项目表。

招商银行2017年流动性匹配率=28488/31585=90%

与最低要求100%比较,有3097亿的缺口。因为是毛估估,存在一定的误差。另外,实施细则应该对同业结算资金给予一定的折算比例。由此推论,招商银行流动性匹配率基本合格,即使做些调整也不难。

都在静态看问题。那幺多的同业难到会消失吗?不会,相当的部分会转为居民存款,这不就解决问题了。现在国家的金融利率己被各类宝,货币基金绑架了,无风险利率始终降不下来,这个政策就是要限制它们疯狂发展,把钱重新赶回银行存款,降底无风险利率,促进实体发展。总体上非常利好银行业。

我就问你一句:你掌握数据还是银监会掌握数据?不要总以为投资了几年银行股就可以指点央行和银监会了,别忘了人行某支行的一个小萝卜头被雪球的投资者捧上了天。央行银监会里面随便抓个研究猿都比我们懂金融。草根质疑专家还是省省吧,这种质疑对采取正确的投资策略没有益处

郭的书生气太重,不知变通,什么都一刀切,从古到今,从国外到国内的经济发展看,市场是最有效的资源调配手段。什么是风险,风险就是人们都不认为是风险的时候形成的,人们能够预知的风险根本不是风险。

如果银行按这个模板经营,还是出了风险,监管承担责任吗?

如果银行按这个模板经营,很多都亏损了,监管承担责任吗?

绝对不会

他们会发明新名词,即使你所有的历史行为都是合法合规的。

比如

“空转”:钱在金融系统内的流转立马就感觉非常邪恶了。证券、保险、银行、基金,只要有金钱往来,就有可能是空转。至于是不是,看监管那天感觉你是空转了。

“不透明”:不管以前是否有规定要披露,不管本身是否都合规,反正监管看不懂的就是不透明的。然后只要是不透明的,监管心里就感觉风险巨大。至于是否要拿出数据来想全国人大证明,这个不是必须的。

还能说啥呢

质疑央行或银监会,没有什么不客观的。因为你没有理解我的质疑点。

不同久期的存款,波动性应该不一致,这个大家都同意。而从理论上,就如同越是远期的资金,其利率会略微偏高一样,存款的波动性也是有一个一般性特征的。

而同时,资金价格倒挂也不是太稀奇的事情,因此活期和3个月,6个月以及更久的存款,波动性出现倒挂也是可以接受的。

但是倒挂究竟是否应该是常态?究竟哪种状态是合理的,是符合常识的?这个其实大家心知肚明。

一个合理的金融市场,不应该是利率长期倒挂的,不应该是收益曲线经常不单调性的。

所以,我可以理解由于央行所掌握的短期数据足以证明,对3个月的定期折算率为0,有他的合理性。

但是我同样有理由怀疑,为什么在中国金融市场上,会出现这种奇葩的结果?为什么6个月就不是零?

用行政手段压缩3个月定期,压低3个月定期的收益率。我无权反对,但是如果没有解决导致这种奇葩现象的内因,那么过了几个月后,是否要开始将6个月的折算率也归零呢?

央行有什么自信,6个月存款不会重蹈3个月的覆辙呢?

质疑央行的能力是不应该的,质疑他的专业性也是不应该的。

我仅仅质疑在如此有能力和专业性的央行以及监管之下,为什么3个月存款会变成烫山芋?

@邢台草帽

没毛病啊。我相信他有数据。但是如果数据显示的结果竟然这么奇葩,无法和传统统计学匹配。应该感到惊奇的是监管层自己吧?

市场应该符合常识,而市场的实际会因为监管的存在而有所变化。如果这个变化和常识想去甚远,这个锅应该监管自己背