水泥是一种粉状水硬性无机胶凝材料,用水泥制成的砂浆或混凝土被广泛用于土木建筑、交通、水利、电力、石油、化工、国防等工程建设,为建筑业,特别是钢混建筑的发展基础材料,被称为建筑业的粮食。

一、产业链介绍

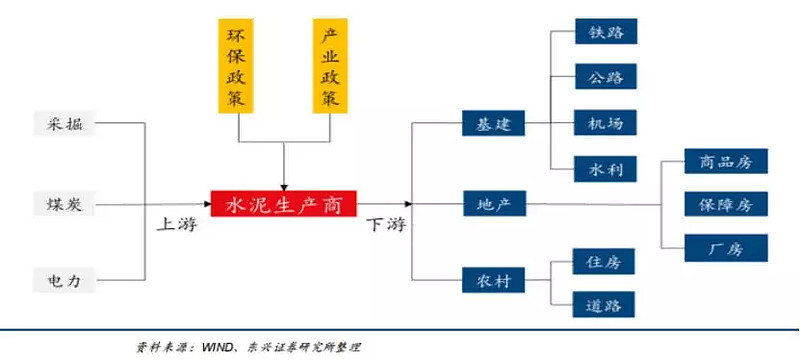

水泥产业链主要由上游原料和燃料,中游制造,下游应用构成。

水泥产业链上游主要为石灰石等原材料,煤炭及电力等燃料动力。

石灰石等原材料占总成本约17%左右,其中,石灰石约占80%,是主要的原材料。生产一吨熟料需大约 1.3 吨石灰石 。

煤炭和电力占到了成本的 55%左右。相对而言,电力和原材料价格稳定。煤炭价格市场化波动较大,成为影响水泥生产成本最大因数。

中游

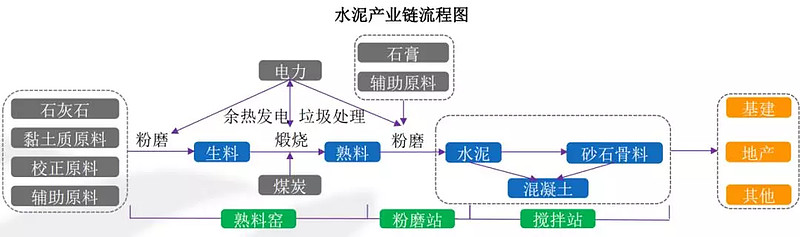

水泥生产过程可简称为“两磨一烧”:生料粉磨、回窑煅烧、熟料粉磨

以石灰石和黏土为主要原料,掺加校正原料或辅助原料,经破碎、配料、磨细制成生料,然后喂入水泥窑中煅烧成熟料,再将熟料加适量石膏、辅助原料磨细即得水泥。

煤既是燃料,燃烧后的灰分又作为原料成为熟料的一部分。在煅烧阶段,还可开展水泥窑协同处置废弃物的环保业务以及利用余热进行发电。

目前普遍采用的水泥生产工艺为新型干法生产工艺,即在回转窑前端增加预热和预分解装置,可以进一步降低热耗,提升熟料质量。

水泥的分类

水泥按用途及性能可分为通用、专用和特性水泥三种。

通用水泥主要为六大类:硅酸盐水泥(P·I和P·II)、普通硅酸盐水泥(P·O)、矿渣硅酸盐水泥(P·S)、火山灰质硅酸盐水泥(P·P)、粉煤灰硅酸盐水泥(P·F)和复合硅酸盐水泥(P·C)。

水泥以MPa表示的抗折强度等级来细分,如32.5、32.5R、42.5、42.5R和 52.5 级水泥等,R代表在早期就能产生较高的抗折强度。

目前我国市场上用量最大的是32.5复合硅酸盐水泥。占比超过50%。

下游

水泥下游需求主要来自于房地产、基建及农村市场。总体看,房地产端约占水泥需求的25%-35%,基建端约占水泥总需求的30%-40%。

二、行业特征

周期性

由于上下游产业均具有周期性,从而水泥产业也具有周期性。

我国水泥行业在 2007 年之前由地产需求带动,景气度持续向上。2008 年金融危机导致地产出现危机,水泥行业景气度下滑,随着国家开展四万亿的基建投资,拉动了水泥需求,行业开启了一波景气周期;伴随着产能过剩,2011 年中期行业景气度开始从高位下降,直到 2016 年初供给侧改革以及地产去库存,环保政策,行业开始了一波超出历史周期长度的行业景气周期,直到现在。

此外受冬季、雨季、春节等因素影响,水泥产业具有季节性。一般而言,春、秋季节是水泥需求的高峰。

区域性

水泥一般存放不超过一个月,长期露天存放易受潮凝结,属于不可库存产品,熟料的保质期较水泥稍长。运输半径上,一般公路为100-200 公里左右、铁路为 300-500 公里,水路运输一般为 600-800 公里。所以,水泥产品具备很强的区域性。

从各区域分布情况看,排名前四的地区分布为华东、西南、华南和华中,这四个地区的占比合计超过70%。其中,华东地区总熟料产能为4.7亿吨,占全国27%;水泥产量占全国比重为32%,是国内第一大水泥市场。

三、全球行业格局

2017 年全球前十大水泥生产国的水泥产量占全球总产量比重达 78%。中国、印度、美国、越南、土耳其等是全球主要的水泥生产国和消费国。

2018 年全球水泥产量为 40.75 亿吨,其中中国水泥产量为 21.77 亿吨,占比53.42%,水泥消费量占全球总消费量同样超过50%。中国水泥生产和消耗的大国的地位遥遥领先。

四、国内行业格局

行业发展历史

建国初期,1952 年,我国水泥产量仅为 286 万吨;改革开放后持续发展,至 1985 年国内水泥产量达 1.46 亿吨,跃上世界第 1 位。

1998年后,房地产和基础设施建设高速发展,水泥产量一路攀升至 2014 年 24.8 亿吨的历史高位。

2015 年宏观政策开始转向供给,水泥产量出现首次下降,同比下降 4.9%至 23.5 亿吨。2015年-2018年维持在22.1-24.1亿吨之间,总体维持在平台水平。

行业政策

2014 年底首次出现错峰限产政策,供给侧改革成为行业主基调。2015 年 1 月 1 日伴随着史上最严厉的《环保法》开始实施,环保不达标的环境污染的水泥企业无法正常开工,开工后的被停产。

根据《水泥行业去产能行动计划(2018-2020)》,2018 年-2020 年期间,水泥行业将实现去产能 3.93 亿吨。其中 2018、2019 和 2020 年分别去产能 1.36 亿吨、1.16 亿吨和 1.4 亿吨。

随着新增和淘汰落后产能数量的不断减少,当前影响水泥供给的因素主要为错峰限产政策,该政策对于控量稳价,平滑价格季节性波动,改善盈利有积极意义。

行业格局

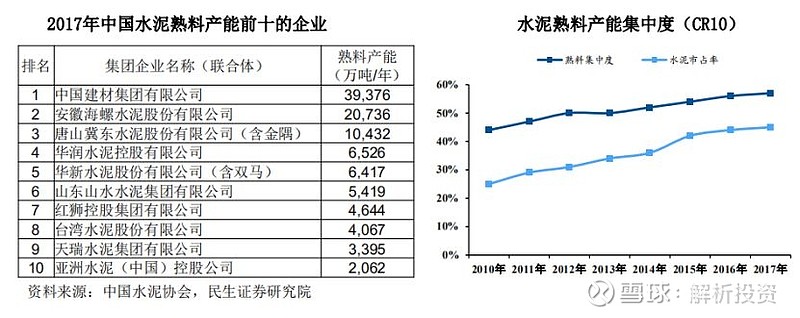

中国水泥行业已进入集中度提升和寡占阶段

2018年前 4 大和前 8 大水泥企业产能占比达到 41.63%和 53.61%,较 2010 年分别提高 20.65个百分点和 20.56 个百分点。行业集中度已接近甚至超出美国水平。

行业空间

从发达国家的历史发展过程看,在城镇化率水平达到 72%以上,水泥行业的需求才达到峰值水平。中国目前的城镇化率水平仅有 58.52%,随着中国城镇化率的提升,未来 10 年水泥需求仍将存在着巨大空间。

水泥行情

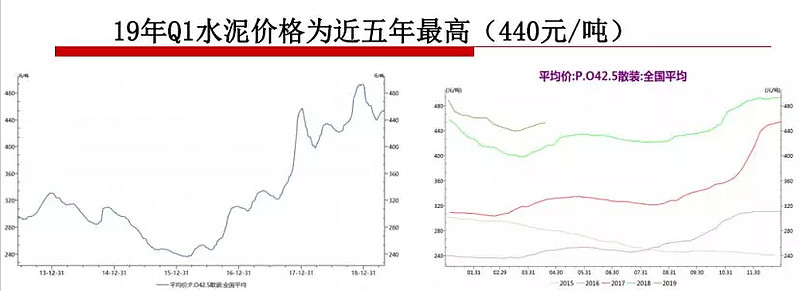

18年Q3之后,基建增速触底略微反弹,19年Q1基建增速延续上涨趋势;同时房地产需求增速在19年Q1由平稳转向增加,且增速大幅超过基建增速,下游需求扩张促使19年Q1水泥需求旺盛。

据数据统计,2018年全国水泥均价达458元/吨,19年水泥价格继续上涨。19年Q1水泥价格超过440元/吨,为15年以来的一季度历史同期的最高位。

五、行业估值

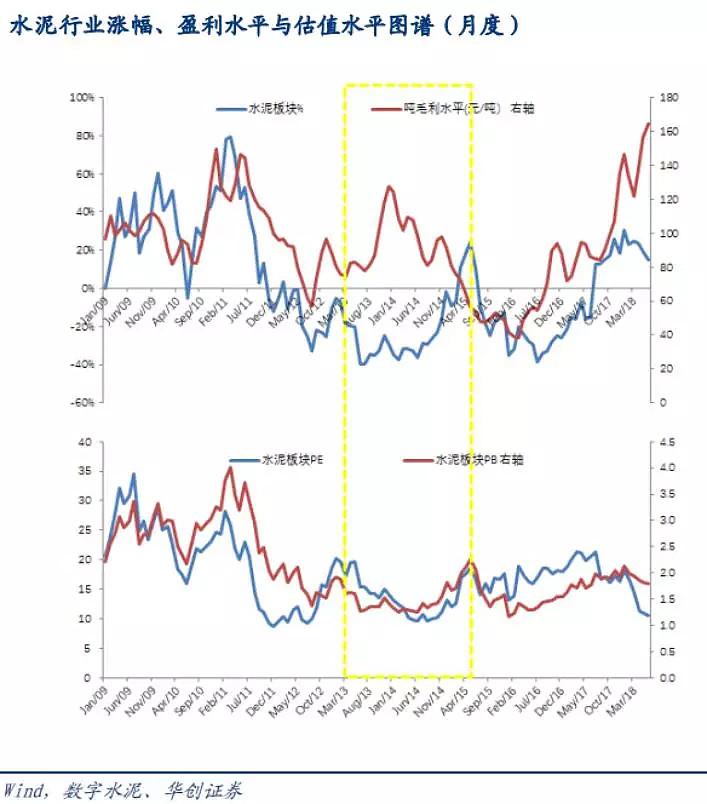

水泥行业为强周期、同质化严重,盈利波动较大,各企业总体呈现一荣俱荣一损俱损的走势。2009年以来行业平均 PE 分布在 9-35倍左右,且估值先于盈利变动,当在盈利低谷阶段,基于未来盈利快速改善预期,PE 快速提高;在景气阶段,基于对未来的悲观预期,PE 下降较快。

当前水泥行业盈利能力快速提升,总体来看呈现盈利高,估值低的背离现象。

六、重点公司

中国建材(03323):中国建材依托央企背景,通过收购兼并成为全国最大的水泥龙头公司。

包含了南方水泥、西南水泥、中联水泥、天山股份、北方水泥、中材股份、祁连山、宁夏建材和中建材投资在内的 4 家上市公司和 5 家非上市公司。截至 2017年底水泥熟料产能达 5.25 亿吨,商业混凝土产能达 4.6 亿方。

海螺水泥(600585):海螺水泥是中国单一主体上市公司的水泥龙头企业.现有熟料产能2.52亿吨,水泥产能3.53亿吨,骨料产能3870万吨,商品混凝土60万立方米。

冀东水泥(000401):金隅和冀东水泥合并后将成为国内第三大水泥公司。

冀东水泥作为金隅冀东的纯水泥平台上市公司,熟料产能为 0.95亿吨,水泥产能 1.51 亿吨,在京津冀地区具有绝对的优势。

3分钟视频,带您了解上市公司。专业的投资者学习平台,引导理性投资,规避投资陷阱。——解析投资

更多公司基本面视频TV解析,尽在“解析投资”

@今日话题 @沈潜@玛丽莲COCO$中国建材(03323)$ $海螺水泥(SH600585)$ $冀东水泥(SZ000401)$