前言:有报道称:汽车保有量规模扩张+充换电设施不足,充电桩行业发展有望再提速,有乡亲希望我能梳理下先关赛奥,

特别说明:

有看官对我各种系列觉得好奇,想问问我是如何分类的。这里统一回复下:

对于任何的题材实际都要经历四个阶段,分别是:萌芽、成长、爆发和衰退。我不同的系列实际对应的就是不同的阶段。

萌芽阶段:依赖于专业深度和人脉广度,像21年6月和大家全网首次分享「元宇宙」题材就是如此,限于规则关系,这部分内容我分享的很少,如果时机成熟,可以多分享一下。

成长阶段:依赖于资金厚度和政策力度,像连续2年的年度总结中我都谈到的储能就是如此。这是我分享的主要内容,也就是「前瞻系列」的由来。

爆发阶段:依赖于市场氛围和专业深度,像去年初和今年末爆发的数字经济概念就是如此,爆发阶段的确是大家已经熟悉的赛道,但赛道能不能挖掘出新意,决定了你的收获,像去年数字经济,我率先分享了温控赛道,这就是「风口系列」的由来。

衰退阶段:潮起就有潮落,这阶段或许还比较火,但问题就明显了,国内的投研圈也是报喜不报忧的多,有的也会被掩埋,我会尽我所能给大家做「吹哨人」。

本篇目录

1.来龙去脉

2.认识充电桩

3.产业链

4.细分赛道

5.行业现状

6.行业前景

7.市场空间

8.相关上市公司

9.独家核心提示

一,来龙去脉

国家统计局4月16日公布数据显示,一季度,充电桩、3D打印设备、电子元件产品产量同比分别增长41.7%、40.6%、39.5%。

华西证券分析指出,由于充电桩为新能源汽车的后市场,在车保有量规模持续扩张+充换电设施不足的背景下,充电市场有望保持高速增长,电动车保有量的扩大为充电运营市场创造可观发展空间。市场空间方面,方正证券预计,2025年全球充电桩市场空间可超千亿。

二,认识充电桩

充电桩可以类比加油站,是新能源汽车能源供给的重要来源,也是纯电汽车能源供给的唯一来源 。近年来随着全球新能源汽车行业蓬勃发展,对充电的需求迅速增加。因此,足量足质的充电桩配套是保障新能源汽车持续发展的基石。

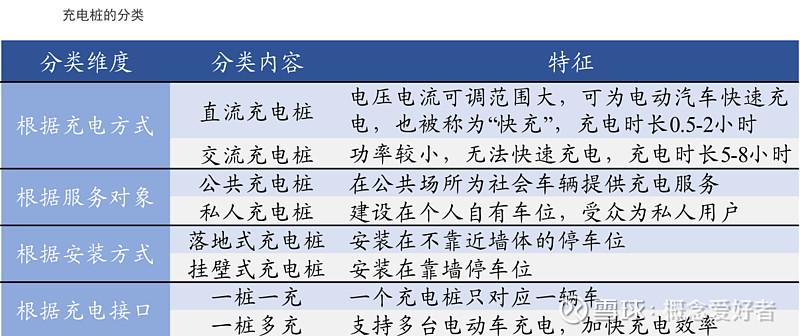

根据充电方式 、 服务对象 、 安装方式 、 充电接口的不同 ,充电桩可以分为:直流/交流充电桩、公共/私人充电桩、落地式/挂壁式充电桩、一桩一充/一桩多充等。

三,产业链

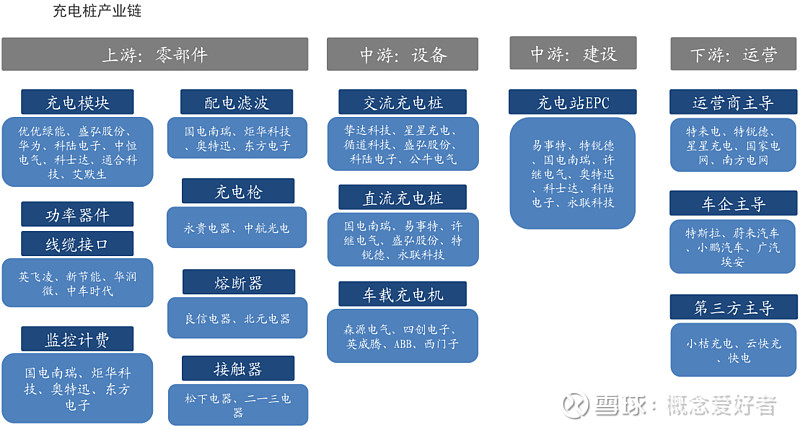

充电桩产业链分为上游元器件和设备生产商、建设商,中游为运营商,下游为各类充电场景。上游零部件厂商提供充电模块(IGBT、逆变器等)、配电滤波设备、监控计费设备、充电枪等;π 中游充电桩厂商生产交/直流充电桩,及负责建设充电站;下游充电运营商负责运营大型充电站或提供充电桩充电服务,目前以特来电、星星充电等第三方专业运营企业为主,各类主要充电场景可以大致分为公共充电及私人充电。

1.上游分析

充电桩产业链的上游为充电桩硬件设备和各类元器件。充电桩硬件设备包括充电模块、配电滤波设备、监控计费设备以及电池维护设备等,各类元器件包括接触器、连接器、电度表、显示屏、壳体、插头插座、线缆、充电枪等。充电桩硬件设备的成本是充电桩最主要的成本,占比高达93%;充电模块的成本则是充电桩硬件设备最主要的成本,占比约为50%。

2.中游分析

中游充电桩运营是产业链核心环节,主要针对公共充电桩的投建和运营,前期会产生大量资本开支,投资回收期长,对运营商资金链的完整度要求高,在充电网络运营管理技术方面存在门槛。

四,细分赛道

1.运营环节

运营商玩家“三分天下”:主要有第三方企业(重资产为代表的特来电,轻资产为代表的云快充)、能源企业(国南网、三桶油等)、车企。

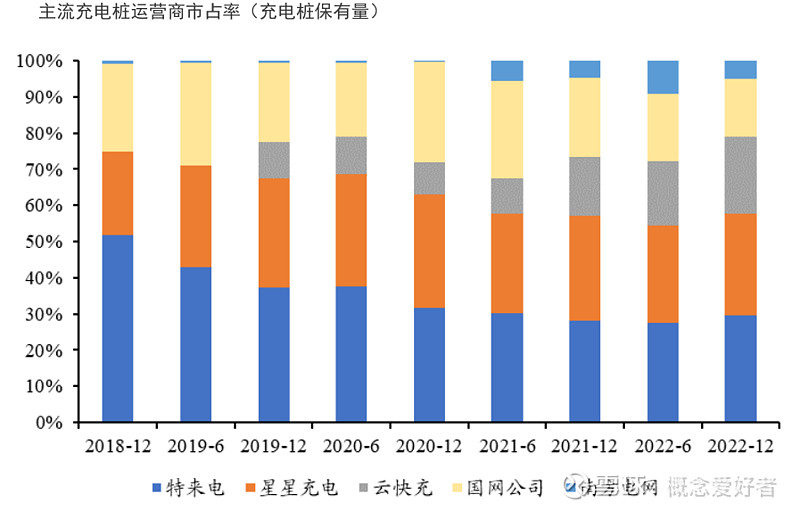

第三方专业运营企业占公共充电桩运营市场份额的 75%以上;以能源、电网基础设施建设为主业的国有企业占公共充电桩运营市场份额的 20%-25%;以推广新能源汽车产品为主要目的的整车企业占公共充电桩市场份额低于 5%。截止2022年12月,特来电、星星充电、云快充、国家电网与南方电网等充电桩主流运营商的市占率依次为:20.3%、19.2%、14.5%、11.0%、3.4%,CR5达68.4%,市场集中度维持高位。

2.模块环节

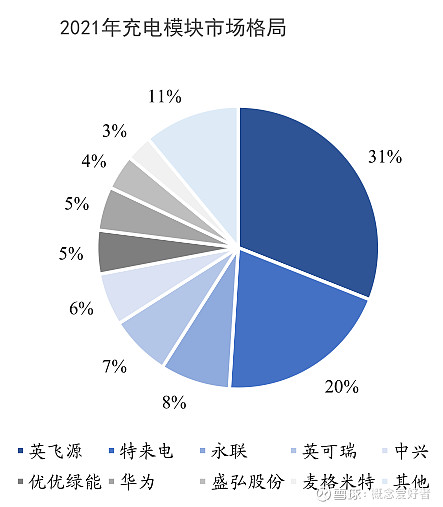

国内充电桩模块市场集中稳定,CR5超 70%,部分桩企逐步实现自研自产。由于充电模块的生产技术要求较高且具备通信要求,目前主要以具备一定技术积累的充电模块供应商(英飞源、华为、中兴等电力电源或通讯电源企业)生产,但随着充电模块价格逐渐下降,叠加大功率、智能化、网络平台化的发展趋势,充电桩厂商逐步进入充电模块生产环节,逐步实现充电模块的自产自研(如特来电、中恒等)。目前充电模块市占率前五的企业包括英飞源、特来电、永联、英可瑞、中兴,CR5超70%。

3.充电设备

充电设备即充电桩硬件设备的成本是充电桩的主要成本,占比90%以上。其中充电模块是充电桩的核心设备,其主要功能是将电网中的交流电转化成可以为电池充电的直流电,约占充电系统成本的 40%左右。其中,IGBT 功率器件是充电模块的关键组成部分,是在充电过程中起着电力转换与传输作用的核心器件,目前国内如士兰微、斯达半导、时代电气等都在积极布局 IGBT,以实现国产替代。

五,行业现状

1.充电桩可分为交流充电桩和直流充电桩

按照输出电流的方式可以分为交流充电桩和直流充电桩,交流充电桩是一种在公共充电与私人充电中均广泛应用的充电桩。交流充电桩是为具有车载充电装置的电动汽车提供交流电源的专用供电装置。交流充电桩充电电流小,充电时间长(通常为6-10h),为慢速充电,适用于居民区和办公楼的停车位。交流充电桩包括单相和三相充电桩,工作电压分别为220V和380V。在民用建筑中,多采用单相为7kW的充电桩和三相42kW的充电桩。

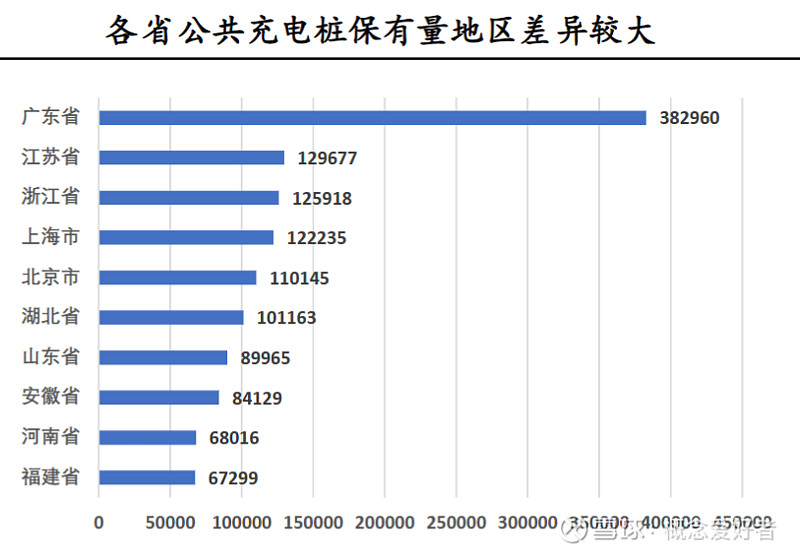

2.我国公共充电基础设施建设区域较为集中

公共充电桩保有量前十的省份为广东省、江苏省、浙江省、上海市、北京市、湖北省、山东省、安徽省、河南省和福建省,合计建设的公共充电桩占比达73.1%。其中广东省公共充电桩保有量远高于其他省份,截至2022年12月底广东省共有38.3万台公共充电桩。换电站保有量前十的省份为北京市、广东省、浙江省、江苏省、上海市、吉林省、山东省、四川省、湖北省和河北省。其中北京市的换电站保有量以289座的数量位居第一。

3.充电桩建设成本主要来自于充电设备

充电设备占充电桩建设成本约 93% , 其中充电模块占充电设备成本约 50% % 。充电站建设中,主要成本来自充电桩硬件设备(成本占比93%)。以常见功率120kW左右的直流充电桩为例,其设备构成包括充电模块(成本占比50%)、配电滤波设备(15%)、监控计费设备(10%)、电池维护设备(10%)等。

成本大头充电模块的主要成本构成:功率器件(30%)、磁性元件(25%)、半导体IC(10%)、电容(10%)、PCB(10%),其他如机箱风扇等占15%。

六,行业前景

1.海外市场盈利弹性大,国产厂商出海正当时

海外运营商盈利承压,降本需求急切。海外充电桩运营商虽然起步较早,但受制于充电需求不足,充电桩利用率较低。同时,整桩成本高叠加市场拓展费用较大导致了各运营商盈利不佳。海外各运营商加速拓展市场以获得先发优势,带来强烈降本诉求,为高性价比中国桩企带来机遇。

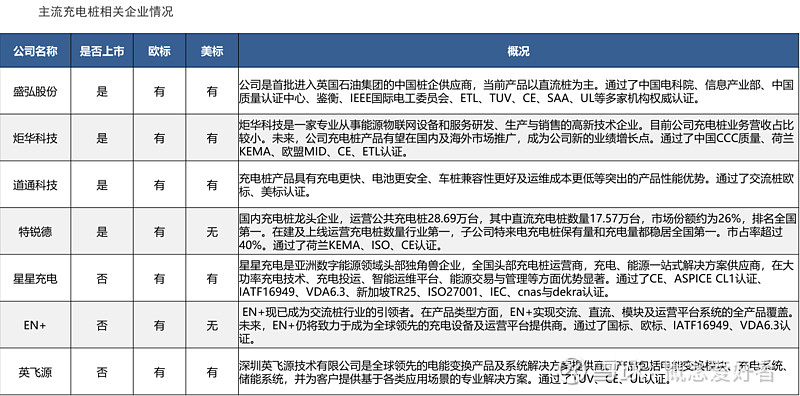

目前国内主流桩企率先完成欧标认证,美标认证加速推进,产品多以交流桩为主。盛弘股份、炬华科技、道通科技、英飞源等主流充电桩/充电模块企业均已完成欧&美认证,其他主流企业如特锐德完成欧标认证,美标认证中。

2.规划助力充电桩行业发展

“十四五”规划明确充电桩建设目标,为各省市充电桩行业发展提供重要动力。2022年1月十部门印发了《关于进一步提升电动汽车充电基础设施服务保障能力的实施意见》,明确到“十四五”末,我国电动汽车充电保障能力进一步提升,可满足超过2000万辆电动汽车充电需求。随后,31个省市相继出台了一系列相关政策和规划为中国充电桩行业的发展提供了重要动力,其中北京、广东、上海、海南等省市明确规划了2025年充电桩建设规模,进一步推动中国充电桩行业的快速发展。

七

,市场空间

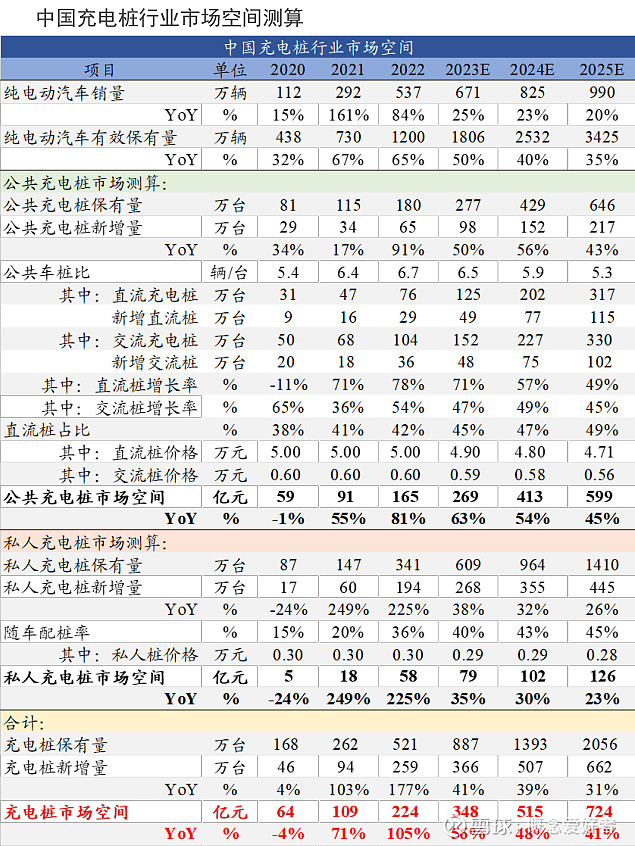

2022年中国纯电汽车有效保有量(最近6年纯电汽车销量总和)达1200万辆,充电桩保有量达521万台,有效车桩比为2.3(根据高工产研,全国有效车桩比自2018年起基本维持下行趋势至2022年的2.3)。但纯电汽车销量快速增长冲抵车桩比走低的趋势,推动需求缺口走阔。在理想车桩比为1.5的情况下,2022年全国充电桩需求缺口达279.3万台,同增24.3%,供需缺口持续增长。

公共车桩比逐年下降、私人桩随车配装率逐年提升,我们预计2025年中国充电桩市场空间达724亿元,22-25年CAGR达48%。其中,25年直流桩市场空间达541亿元,22-25年CAGR达56%;25年交流桩市场空间达183亿元,22-25年CAGR达32%。

八,相关上市公司

为方便大家对我每天整理的题材、概念涉及的个股进行收集、归纳、整理,即日起,我按照发布时间将每天涉及的板块个股做合集清单,方便大家翻阅,见下图

特别说明:以下仅为部分个股,个股业务匹配度有差异,故表现有强弱、先后区分,故需进一步阅读对应的第三方独立「个股报告」进行筛选,但因版权方要求,「个股报告」仅在「内部报告」栏目提供。

PS:关于图片显示不完整

1)个股大家可以自己收集,关键还是看逻辑

2)图片较大,全部上传,清晰度不够

3)「高匹配度个股核心内容解读」涉及商业利益,不适合在公众平台发布

九,独家核心提示

「前瞻系列」,自然是有些超前的,超前并不等于没有表现,但至少说明目前还没有被市场充分挖掘,而其中最容易出现的就是个股行情带动板块行情,所以在个股的把握上更为重要,这时候特别要关注「公司业务匹配度」的情况,也就是「高匹配度个股核心内容解读」中的内容,只有关联度高才能有持续表现。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

$永贵电器(SZ300351)$