前言:福特与Allego合作为欧洲经销商网络提供超快速充电,高压快充产业趋势化明显,有乡亲希望我梳理相关赛道,安排!

特别说明:

有看官对我各种系列觉得好奇,想问问我是如何分类的。这里统一回复下:

对于任何的题材实际都要经历四个阶段,分别是:萌芽、成长、爆发和衰退。我不同的系列实际对应的就是不同的阶段。

萌芽阶段:依赖于专业深度和人脉广度,像21年6月和大家全网首次分享「元宇宙」题材就是如此,限于规则关系,这部分内容我分享的很少,如果时机成熟,可以多分享一下。

成长阶段:依赖于资金厚度和政策力度,像连续2年的年度总结中我都谈到的储能就是如此。这是我分享的主要内容,也就是「前瞻系列」的由来。

爆发阶段:依赖于市场氛围和专业深度,像去年初和今年末爆发的数字经济概念就是如此,爆发阶段的确是大家已经熟悉的赛道,但赛道能不能挖掘出新意,决定了你的收获,像去年数字经济,我率先分享了温控赛道,这就是「风口系列」的由来。

衰退阶段:潮起就有潮落,这阶段或许还比较火,但问题就明显了,国内的投研圈也是报喜不报忧的多,有的也会被掩埋,我会尽我所能给大家做「吹哨人」。

本篇目录

1.来龙去脉

2.认识汽车连接器

3.产业链

4.细分赛道

5.行业现状

6.行业前景

7.市场空间

8.相关上市公司

9.独家核心提示

一,来龙去脉

福特汽车和领先的泛欧公共电动汽车快速和超快速充电网络公司Allego周二宣布达成战略合作伙伴关系,将为欧洲数百家福特经销商提供超快速充电基础设施。新的合作将进一步为福特电动汽车的客户提供方便可靠的充电解决方案,该公司的目标是到2035年在欧洲实现乘用车和商用车100%电动化。

此前宁德时代方面表示,正与特斯拉合作开发快充电池。广发证券认为,未来价值潜力较大的环节主要包括高价值、高差异化部件系统。核心零部件环节优选熔断器、继电器、连接器等格局较好、盈利水平较高、利润弹性较大的子赛道,同时在上游原材料环节,优选有望受益高压快充产业趋势的高端铜合金赛道。

二,认识汽车连接器

连接器作为电子系统设备之间的节点,在器件、设备、组件、子系统之间传输电流或光信号,并保持系统之间不发生信号失真和能量损失。不同下游应用领域对连接器供应商能力提出了特定要求,而汽车连接器需要具备较强的仿真分析能力和失效模式分析能力。汽车连接器广泛应用于动力系统、车身系统、信息控制系统、安全系统、车载设备等方面,类型包括圆形连接器、射频连接器、FCP 连接器、I/O 连接器等。

三,产业链

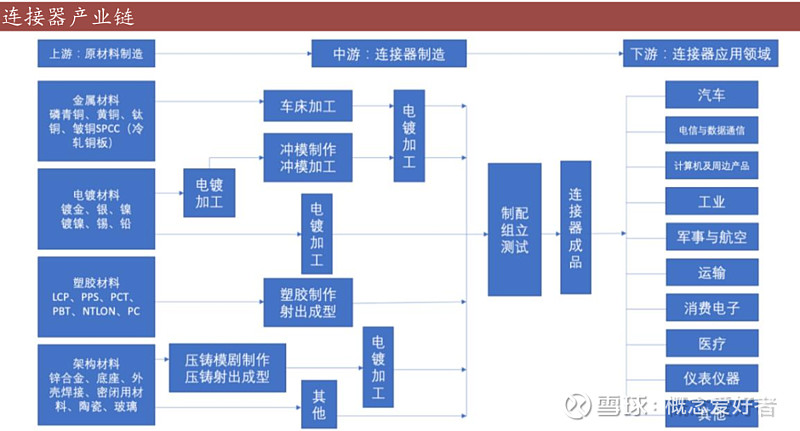

连接器产业链分为上游原材料,中游制造,下游应用。连接器上游原材料主要包括制造端子的金属材料,电镀材料,制造绝缘体及壳体的塑料材料,架构材料。中游连接器制造包括金属材料的车床加工,电镀加工;塑胶材料的制作成型,架构材料的压铸成型及电镀加工;后经过制配、组立、测试制造成连接器成品。下游被广泛应用于汽车、军工、工业、通信、家电等领域。

四,细分赛道

1.高压连接器

传统燃油汽车主要动力获取依赖发动机等核心零部件,整体对电压要求较低(一般低于 20V),对于连接器的使用主要为低压连接器;新能源汽车内置的核心零部件如电池、电机、电机控制器等均需配备可承受较高电压(60~380V 甚至更高)的高压连接器。

目前充电基础设施不完善和充电速度慢的痛点仍在,400V 平台在目前的 E/E 架构下较难实现 200KW 以上的快充,因此800V 高压平台成为一种趋势。伴随电动车整体平台电压等级的提升,对于系统零部件的耐压需求也不断提升,有望进一步提高高压连接器的单车价值量。

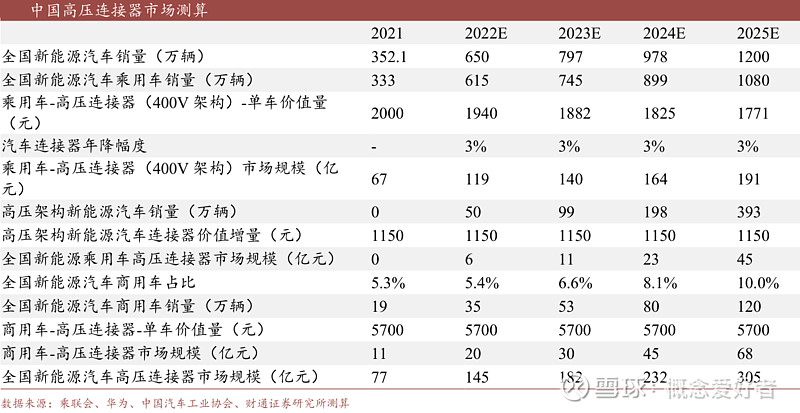

将高压连接器市场拆分为目前 400V 架构新能源乘用车应用的高压连接器市场规模、未来高压架构(800V甚至 1000V架构)带来的高压连接器的增量及商用车高压连接器市场规模。根据测算,2025 年高压连接器市场有望达到 305 亿元,CAGR 为 28.1%。

2.高频高速连接器

高频高速连接器主要应用于车载网络、车载信息娱乐系统及自动驾驶等汽车智能化应用场景,主要分为传输模拟信号的同轴连接器,如 Fakra、Mini-Fakra,及主要传输数字信号的差分连接器,如以太网连接器、HSD 连接器、连接双绞线电缆。

车载网络的分布式结构将推动汽车以太网连接器需求增长,而 ADAS、激光雷达、车载摄像头、传感器的大规模应用将推动 Fakra、Mini-Fakra、以太网连接器等其他高速高频连接器的需求。

未来车上传感器数量如激光雷达、毫米波雷达放量,高速高频连接器用量还会持续提升,因此假设 L2/L2+级别单车价值量为 800元,L3级别单车价值量为 1150 元,L4 级别单车价值量为 1500 元。则2025 年高速高频连接器市场规模有望达到 129 亿元,2021~2025 年 CAGR=19%。

3.换电连接器

由于换电模式为新增的新能源车功能需求,因而也将带来具备换电功能的新能源车对于换电链接器的增量需求。换电连接器作为连接新能源汽车主体与动力电池的增量部件,需具备高压、低压、通信及接地的混装连接等功能。

伴随我国新能源汽车销量持续提升,相应随着换电技术、商业模式不断成熟,我国新能源换电汽车市场将呈现高速增长态势,据艾瑞咨询预计到 2025 年其销量将达 192 万辆。目前乘用车换电连接器单车平均价值量约在 800 元左右,商用车约 2500 元左右,假设 2025 年具备换电功能的新能源车中 80%为乘用车,20%为商用车,则 2025 年中国市场换电连接器市场空间约为21.9 亿元。

五,行业现状

1.汽车连接器具备较高行业门槛

从产品定位来看汽车连接器属于中高端连接器产品,具备较高门槛:

技术门槛:工艺层面连接器生产流程较为复杂,整个工艺流程涵盖精密注塑、精密冲压、压铸、机械加工、表面处理、组装和测试等领域,对于模具的设计与生产制造能力和设备的智能化水平需求较高。

专利门槛:海外厂商由于占据先发优势,多项核心技术均已构成专利门槛,新进入者绕开专利门槛进行设计研发制造会需要在新的技术探索中投入更高成本。

客户门槛:主机厂选择供应商时对于产品性能把控和对供应商资质的要求较为严格,因而新进入者在与客户合作过程中会经历从厂商资质到技术/工艺水平评定再到定点开发等多维度考核,需要长时间的认证与测试流程。

2.材料成本是连接器制造的主要成本

原材料成本、人工成本及制造成本构成了连接器的主要成本。根据 Bishop & Associate数据,过去十年中,连接器行业的平均制造成本占销售额的 70%。根据连接器种类的不同,原材料成本占制造成本的三分之一到一半不等。

原材料主要以金属材料、塑胶材料、结构件、线材及相关配件。以国内公司瑞可达为例,制造连接器采购的原材料中,金属材料主要为铜材及合金材料,塑胶材料主要为塑胶件、塑料粒子,线材主要为电缆、电子线等;配件主要包括接触件、紧固件等,元器件主要包括继电器、传感器、熔断器、PCB 等;其他材料主要包括辅料、包材、治具等。

六,行业前景

1.国产厂商市场份额不断提升

本土汽车连接器厂商已获全球车企认可,目前已实现批量供货。随着中国制造业的发展,以国内新能源造车新势力崛起为契机,国内汽车连接器厂商如中航光电、瑞可达等快速崛起,凭借长期的研发投入形成了较强的工艺控制与成本控制能力,借力国产车厂,贴近客户且快速响应,快速形成了规模优势,在制造成本、产品品质上已经具有较强的市场竞争力。

2.我国新能源汽车行业发展领跑全球,为汽车连接器细分领域发展提供广阔土壤

2018 年以来我国新能源车发展迅猛,销量已由 2018 年的 125.6 万辆提升至 2021 年的 352.1 万辆,2018~2021 年 CAGR 达 41.0%,占全球新能源车销量的 55.9%。2021 年全球新能源车渗透率达 7.3%,中国新能源车渗透率已达 13.4%,除中国以外的其他地区新能源车渗透率仅为 4.7%。新能源车高速发展,为汽车连接器提供了成长沃土。

3.电动化、智能化热潮引领车载连接器

汽车电动化、智能化趋势使得汽车的动力系统、电子电气架构、智能驾驶系统、娱乐影音系统都发生了变革,车载连接器的使用量和要求同步提高。

目前适应新能源汽车的连接器分为2类:1)高压连接器,主要运用于车内高压电流回路;2)高速连接器,包括射频连接器和以太网连接器,主要用于辅助驾驶系统内传感器、摄像头的数据传输以及娱乐终端。传统汽车连接器以低压为主,单车价值量约1,000元,新能源车电动化、智能化带来了对高压连接器和射频连接器的需求,单车价值量将增加至3,000~5,000元。

七,市场空间

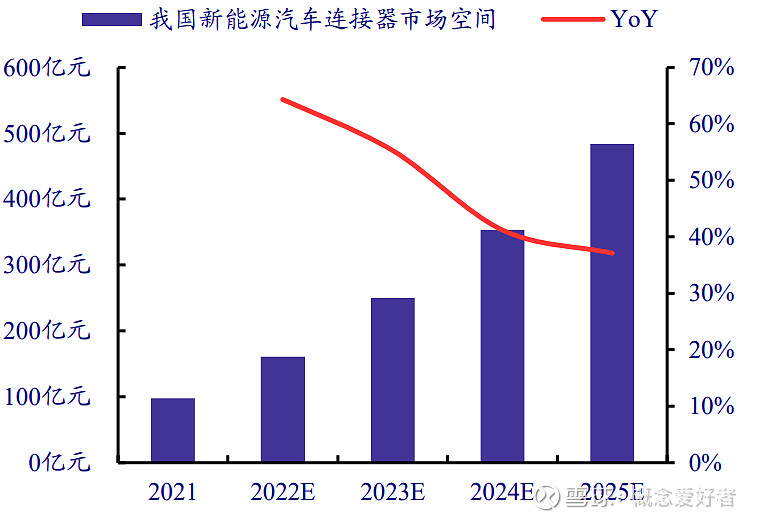

21 世纪初期全球制造业向中国转移,国外连接器企业在中国投资设厂,中国连接器技术得到快速提升,同时中国经济高速发展背景下消费电子、新能源汽车、通讯、医疗、航空航天等行业也获得了增长新机遇,下游行业带动中国连接器市场高速增长。受益新能源车渗透加速,汽车连接器市场规模有望快速增长,根据中商情报网数据,我国 2021 年新能源汽车连接器市场规模达 98 亿元,2025 年将达 484

亿元。

八,相关上市公司

为方便大家对我每天整理的题材、概念涉及的个股进行收集、归纳、整理,即日起,我按照发布时间将每天涉及的板块个股做合集清单,方便大家翻阅,见下图

特别说明:以下仅为部分个股,个股业务匹配度有差异,故表现有强弱、先后区分,故需进一步阅读对应的第三方独立「个股报告」进行筛选,但因版权方要求,「个股报告」仅在「内部报告」栏目提供。

PS:关于图片显示不完整

1)个股大家可以自己收集,关键还是看逻辑

2)图片较大,全部上传,清晰度不够

3)「高匹配度个股核心内容解读」涉及商业利益,不适合在公众平台发布

九,独家核心提示

「前瞻系列」,自然是有些超前的,超前并不等于没有表现,但至少说明目前还没有被市场充分挖掘,而其中最容易出现的就是个股行情带动板块行情,所以在个股的把握上更为重要,这时候特别要关注「公司业务匹配度」的情况,也就是「高匹配度个股核心内容解读」中的内容,只有关联度高才能有持续表现。

以上是我自己研究的方向和思路,也就是和大家一起分享下。

本人不推荐任何个股,不收会员,没有QQ群,也没有微信群,也从不与任何人发生利益关系,所有信息只为自己学习使用,不作为买卖依据,买者自负,卖者也自负。

$博威合金(SH601137)$ $瑞可达(SH688800)$