P/E = (P/B)/(E/B):E/B是净资产收益率,又称为ROE。

也就是说,市盈率= 市净率/净资产收益率。

我们前面说过,股市长期上涨斜率由上市公司平均的净资产收益率决定,也就是股市的涨幅决定于企业的赚钱能力,由于市场经济供需调节,长期看上市公司平均净资产收益率变化不大,但是股市的波动却是巨大的,为什么当市盈率和市净率较高时,通常股市处于高位,而市盈率和市净率较低时,通常股市处于低位?下面进行详细分析。

对于成熟的市场经济,企业的规模不可能无限制的扩大,所以企业赚到的利润,必然会以分红的方式回报股东。通常当企业规模较小,处于快速扩张阶段时,分红率较低,企业将大部分利润用于再生产,当企业规模较大,处于慢速增长阶段时,分红率较高,企业将大部分利润通过分红回报给股东。

下面我们设计一个模型,假设上市公司平均ROE为10%,在不同的PE和分红率影响下,股东的长期收益模型。

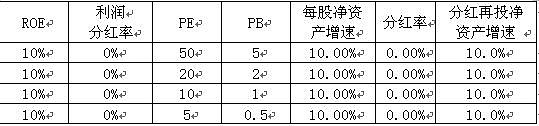

一、我们假设上市公司的利润都不分红,全部用于再生产,则股东的长期收益模型如下表所示

从上表看,如果上市公司的利润不分红,PE高低对市场的影响不大,所以在中国股市发展初期,很长时期股票的市盈率处于高位。

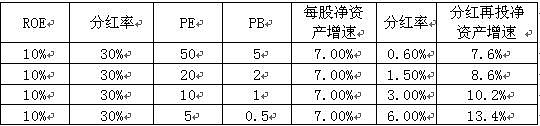

二、我们假设上市公司的利润30%用于分红,70%用于企业再生产,则股东的长期收益模型如下表所示

我们发现,考虑分红再投,5倍PE下股东长期资产增速是13.4%,50倍PE下股东长期资产增速是7.6%,相差了接近1倍。

三、我们假设上市公司的利润50%用于分红,50%用于企业再生产,则股东的长期收益模型如下表所示

我们发现,考虑分红再投,5倍PE下股东长期资产增速是15.5%,50倍PE下股东长期资产增速是6.1%,相差了接近1.5倍。

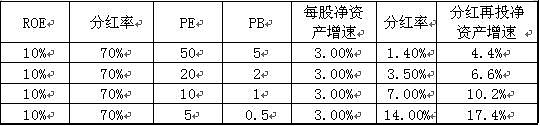

四、我们假设上市公司的利润70%用于分红,30%用于企业再生产,则股东的长期收益模型如下表所示

我们发现,考虑分红再投,5倍PE下股东长期资产增速是17.4%,50倍PE下股东长期资产增速是4.4%,相差了接近3倍。

五、我们假设上市公司的利润100%用于分红,则股东的长期收益模型如下表所示

我们发现,考虑分红再投,5倍PE下股东长期资产增速是20%,50倍PE下股东长期资产增速是2%,相差了接近9倍。

综上所述,当股市分红比例较高时,低PE有利于分红再投,能够吸引更多资金入市,此时买入通常会是市场底部,会有较大的收益,高PE不利于分红再投,导致资金离场,此时买入通常会遇到市场顶部。

但是对于低分红的成长型股票,维持长期高PE是可能的,并且高PE不会对投资者造成较大损失,但是如何找到好的成长型股票,需要投资者独具慧眼,并有很大的偶然性,不属于低风险投资的范畴,这里就不再做详细分析。

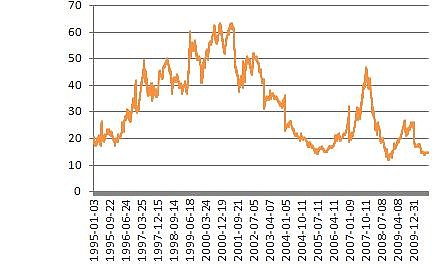

图:上证综指平均市盈率

从上证综指的历史看,60倍PE处于市场顶部区域,而10倍PE处于市场的底部区域,20倍至30倍PE,处于市场的中值区域。

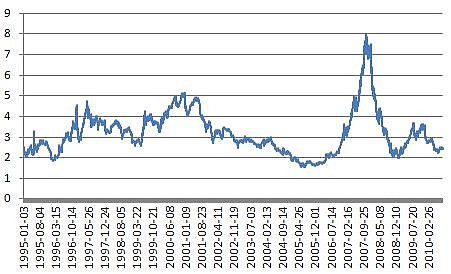

图:上证综指平均市净率

从上证综指的历史看,8倍PB处于市场顶部区域,2倍PB以下处于市场的底部区域,而市场的中值区域,大约是3倍PB上下。

从市盈率和市净率看,A股目前都处于10多年来的低估位置。

版权所有,转载请注明原作者!

博客:网页链接