top_gun888:按常识现投资银行应是比4年前确定性高的战略,但WHO KNOWS.因为现在的银行股,几乎是不反弹的连跌了4年多,而业绩却一直在上升,现在(9月30日)的算术平均PE只有4.88,平均PB只有0.97,难道不是一个被越压越紧的弹簧?大资金再倒行逆施打压,还能有多大的打压空间?而未来上涨空间呢?很多现在涨的很好迭创新高的创业板股、概念题材股、主题投资股,难道敢于长拿3、5年吗?

现在(9月30日),A股最低市盈率的16个股票中上市16家银行股就占14个(而A股16家最低市盈率股中的两家非银行股:冠城大通、江苏舜天,其上半年利润同比增幅一个是170%、一个是8295%,不看F10即可判断为不可持续的一次性收益变动),剩余的两家银行,民生占第20位,平安银行也不过就排两市最低市盈率第27位,而这个时候,机构和大资金中秋和国庆前疯狂在银行股砸盘出货,兴业连续8根中阴线,很多人都在忽悠银行股跌,还能跌到哪?

月份 沪市 16只银行股

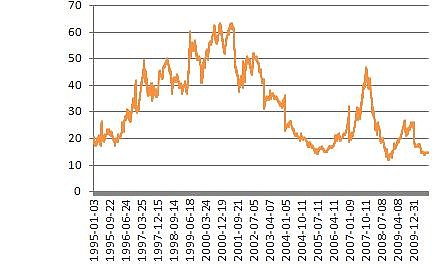

市盈率市净率银静态PE银动态PE银行PB

2 12.9 1.74 7.74 6.73 1.31

3 12.19 1.64 6.3 6.12 1.22

4 11.89 1.6 6.02 5.92 1.21

5 11.81 1.57 6.24 6.04 1.13

6 10.15 1.35 5.57 5.39 1.02

7 10.26 1.36 5.32 5.16 0.96

8 10.8 1.43 5.53 5.35 1.14

9 11.20 1.49 5.74 5.35 1.04

从8月末到9月末,一个月来,沪市总市值下降了6.6%,而深市总市值上升了6.55%,因为沪市总市值比深市总市值大,所以,中国证券化率(沪深总市值占GDP比重)从8月底的44.33%下降到了9月底的43.48%。4年多来,A股的银行股持续下跌和低迷的现状一直未变,而题材炒作股则此起彼伏你方唱罢我登场不亦乐乎,目前的银行股显然确定性更高更稳,难道不是吗?

以下仅以表现中等的浦发数据为例,其实我们谁也没有能力预测银行股未来的业绩,但是,好学生继续考出好成绩是大概率事件。万一银行股真出现业绩大幅下降真要完蛋了,其他股其他行业特别是高高在上的新经济股概念股难道不会更惨?

浦发银行净利润10年增长20倍 浦发银行历年数据

2003年浦发银行净利润:15.66亿元;同比增长:21.85%

换手339%,股价涨11.8%;

2004年浦发银行净利润:19.3亿元;同比增长:23.24%

换手174%,股价涨-46.9%;

2005年浦发银行净利润:24.85亿元;同比增长:28.75%

换手198%,股价涨74.1%;

2006年浦发银行净利润:33.53亿元;同比增长:34.92%

换手282%,股价涨268.8%;

2007年浦发银行净利润:54.98亿元;同比增长:63.85%

换手153%,股价涨165.4%;

2008年浦发银行净利润:125.15亿元;同比增长:127.61%

换手218%,股价涨-69.8%;

2009年浦发银行净利润:132.76亿元;同比增长:5.59%

换手261%,股价涨146.9%;

2010年浦发银行净利润:191.77亿元;同比增长:45.09%

换手147%,股价涨-26.1%;

2011年浦发银行净利润:272.86亿元;同比增长:42.42%

换手103%,股价涨-10.1%;

2012年浦发银行净利润:341.61亿元;同比增长:25.20%

换手104%,股价涨21.12%;

累计增长2081.42%,十年增长20倍。

假设2013年浦发银行净利润(这是一个非常保守的假设):392亿元;同比增长:15%(如净利润同比增20%将达410亿元,注2013H已同增12.75%)。

浦发年初至目前(9月30日)换手193.86%,股价涨7.66%;

(注意,我这里的数据没有剔除圈钱和分红等细节因素,有兴趣的同学可以自己做。)

2010 2011 2012 2013H

16家银行算术平均净利润增长率 41.34 38.86 23.56 15.11

年份和数据对不上,年份非要跑前面去,即使用空格移也不能把年份移到后面去,大家将就看吧。

我觉得看趋势今年银行的净利润增长率可能要超过去年,最差也和去年持平,从数据趋势看似乎银行的业绩低点已过,特别是5个国有大银行的净利润增长率好像都呈现比去年严重回升态势。似乎只有平安银行、南京银行业绩增长相对弱些(但平安和南京今年炒作明显比其他业绩好的银行要猛点),另外招商也有点偏弱。

我想基于事实指出的一点是:老股民无疑是A股最为成功的投资者之一,但其主要的收益目前来自以前几个大小牛市的几桶金,2009年7月以来老股民的战绩有一定的偶然性,因为2009年7月小牛见顶以来到2013年9月30日,16个上市银行股价的算术平均值比期初跌了28.2%,除了民生银行这段时间股价涨了50%,其他银行股全都是跌(另一个此间涨了区区2.04%的银行是2010年7月上市的农业银行),跌幅最大的是交通银行-50%,兴业跌16.77%,浦发跌-32.82%,招商跌30.58%。。。。老股民以16比1的概率选中此间独涨的民生银行,既有一定的幸运成分也肯定有一定的其眼光独到之处。(另注,同期间中国平安跌幅39.48%、贵州茅台涨幅10.70%(但茅台是2012年10月后才开始跌的)。)

所以,大熊市就是大熊市,除了投机幸运儿大多数熊市弄潮儿其实都是彼此彼此。我要说,4年前开始拿银行那肯定是一种炼狱(只有民生银行例外),但4年后的今天拿银行的命运应该比那时拿好一些,是不是会有否极泰来的机会?不知道,只能走着瞧了。

但A股此间大熊市损失更为惨重的股民还不是银行股股民,应该是踩中业绩大地雷的股民、或追涨杀跌经常整反了的股民,在A股这个大赌场大博弈场大投资场里,谁有更大的胜算?

PS.我想补充一点的是,主要是A股主板市场是在估值底部,而其主要原因就是权重巨大的银行股整体的估值在匪夷所思的底部,而把整个A股主板的估值拉低了,从这个角度说,银行股是绝对的低估,而其他大多数股是相对低估,创业板和中小板以及概念题材等很多炒作股则是在估值高峰。

我想补充一点的是,主要是A股主板市场是在估值底部,而其主要原因就是权重巨大的银行股整体的估值在匪夷所思的底部,而把整个A股主板的估值拉低了,从这个角度说,银行股是绝对的低估,而其他大多数股是相对低估,创业板和中小板以及概念题材等很多炒作股则是在估值高峰。

以下是9月30日银行股股价变化情况,国庆节后其变化很小。

top_gun888:温故知新,让历史告诉未来!银行股价历年实证变化比较。闲来无事,按月度收盘价做了几个数据比较,还是很有意思的。大数据时代,简单的数据处理也可以给我们一定启迪:

2009年7月小牛见顶以来到2013年9月30日,16个上市银行股价的算术平均值比期初跌了28.2%,除了民生银行这段时间股价涨了50%,其他银行股全都是跌(另一个此间涨了区区2.04%的银行是2010年7月上市的农业银行),跌幅最大的是交通银行-50%,兴业跌16.77%,浦发跌-32.82%,招商跌30.58%。同期间中国平安跌幅39.48%、贵州茅台涨幅10.70%。

2008年10月(大熊底)与现在2013年9月30日比,14家上市银行(农行光大未上市)股价的算术平均值比期初涨了66.42%,民生涨幅最大涨了300%,兴业涨190.89%,浦发涨165.53%,招商涨42.93%,中信银行涨幅最小才13.64%。同期间中国平安涨72.71%、贵州茅台涨幅96.50%。(茅台此间涨这么小颇令我意外,因为是按相同公式自动计算的,仔细看了一下原因,除了最近一年茅台自高点回落跌的较多以外,可能是因为茅台2008年跌比银行少的原因。)

2007年10月(大牛高点)与2008年10月(大熊低点)比,14家上市银行股价的算术平均值比期初跌了72.22%,民生跌75.83%,兴业跌81.13%,浦发跌78.77%,招商跌71.78%。同期间中国平安跌幅84.92%、贵州茅台跌56.28%。

按股软的前复权价看,2005年5月31日的收盘价:

浦发是0.34

民生是0.51

华夏是1.07

平安(深发展)是2.44

招商是3.06

而茅台2005年5月31日收盘价竟然是-2.53!

从2005年5月(前大熊底)与2013年9月31(现在)比,民生涨1774.51,浦发涨2626.03%,招商涨256.86%(有点意外哈)。同期贵州茅台涨的最多5473.12%(因为分母是-2.53,所以计算结果是负滴,我也不知道为什么股价是负滴,哈哈哈哈)。

又计算了2005年前上市的5个银行从上市第一个月收盘价到现在(2013年9月30日)的涨幅:

民生涨1227.78%

招商涨268.92%

华夏涨242.66%

浦发涨240.88%

深发展(平安)涨1331.33%(92-1)

结论,这些银行从上市第一个月的收盘价拿到现在,你肯定还是正收益的,比大多数追涨杀跌者强点,尽管比不上同期的其他投资更比不上买房投资,甚至比不上存银行吃利息,但相对很多买其他股票的投资者来说,还是比较幸运的,很多A股股票如果真从上市拿到现在,很多可能已是血本无归了。这一结果,只能说明中国股票市场的投资环境异常险恶,在这些年中国经济增长了这么大的情况下,股票投资者大多亏损累累。

(注:没有区别股改对股价的影响,有心的同学可以做一下告诉大家结果,我的所有计算都是直接按股软数据进行的)

感谢分享!

投资常识就行,而从PE/PB上看 的确是非常低估 这就是常识!

看我原来的贴子.详细分析!

预测:谬误总是会回归正常。

网页链接

结论:

通过分析对比,放心持有银行板块,特别是手头的交通银行。