公司业务非常简单,就是卖涂料的。所谓的工业涂料;细分赛道冠军的概念;

现在主要是两个成熟市场,风电叶子,和船舶的集装箱的涂料;

有两个在开拓的新市场,一个是风电的塔筒的涂料,一个是船舶的涂料;

在风电叶子的涂料市场里面,他已经是市场第一;这块竞争壁垒比较高,要求比较高,毛利率也比较高;

在集装箱的涂料市场里面,他号称25%的市场份额;这块竞争壁垒相对低,公司是借着,集装箱行业要求从之前的油性涂料改成水性涂料的行业性机会,公司比较早的拥抱了这个(还是说比较早的准备了这个)从而实现了业绩的爆发;

他在发展的市场,

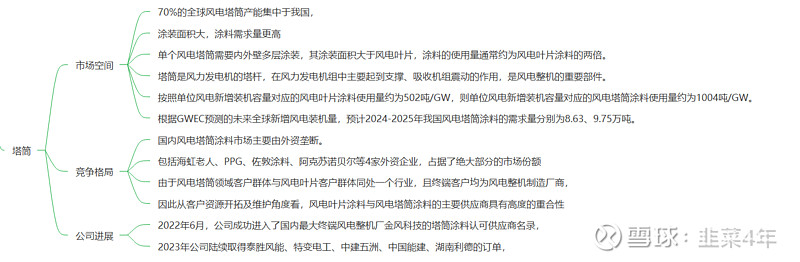

一个是风电塔筒的涂料,

这块,中国也是占据了风电的全球60%……还是70%的市场;在这样情况下,以及已经在更高难度的风电叶子取得了这样的业绩,公司杀进塔筒市场是大概率事件;

公司的进展:公司号称已经得到了金风科技的一些订单;只是这块毛利率估计相对会低一些;

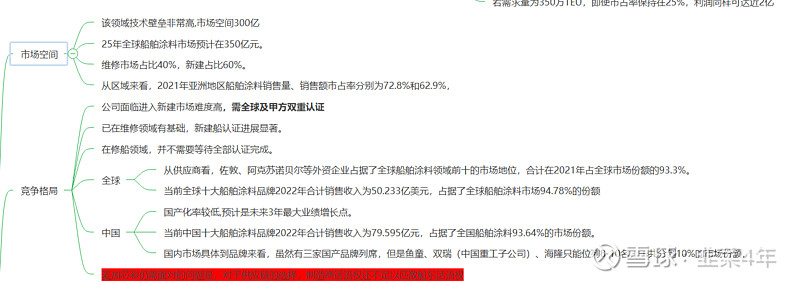

一个是船舶涂料的市场;

这块,中国已经拿到了全球新船订单的60%的订单,但是船用涂料还是全部都是外企的世界;从常识上,中国涂料企业后面拿到订单,也是大概率事件;

船舶涂料市场空间比上面任何一个都大;看上去,毛利率也更高();

整体市场空间和竞争格局:

公司的进展:

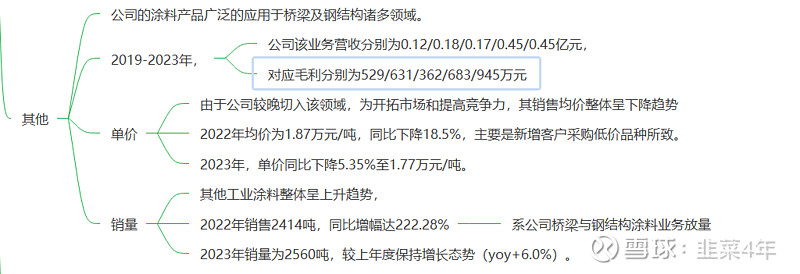

还有一些其他的在发展的,就是什么基建,钢桥的涂漆;

以及光伏这块;光伏这块不太有资料;

其他:

公司大股东股权集中度很高;

公司的规模效应还是看得到的;(随着营收增加,三费比率下降)

据说是马来人;

公司23年分红比率85%;(超额融资,大笔分红,不是加分项)

公司的机会和风险:

1. 长期:从常识上,突破塔筒,和船舶的涂料,是大概率事件,只是时间上,进展如何,不好说,至少是翻倍的市场空间;

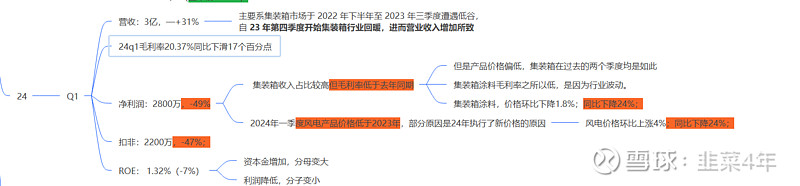

2. 短期:风电装机量,和集装箱的24年的销量,所有资料都说,20%和50%-100%的增量;看上去也是合理;所以和Q1类似,至少营收,24年会比较好(就是不知道净利润如何);

风电主机还在杀价,这种杀价一般会传递到上游;估计风电涂料价格还是不咋地;

集装箱看上去好点;有希望恢复一些?(但是找不到具体数字)

3.

风险:

1. 公司的业绩,(由于下游的周期性)周期性比较强;如何给这类公司估值不太好说;

2. 24Q1,公司的营收大涨,但净利润还是下跌的;主要是产品价格下跌的厉害;

公司(还是券商)的说法是,Q1的是之前的低价订单;(言下之意,后面的订单的价格会变好)。但是这个看不清;

3. 静态PE,估值,在现在这个熊市,其实还是不低;小盘股被风格抛弃;

小结:

长期来讲,公司还是一个值得关注的公司,大概率可以得到比较好的投资收益;

短期,市场在持续下跌,公司的PE估值也不见得便宜,也不知道,这个2季度和3季度的产品的单价/毛利率会怎么变化;