很久以前就注册了雪球,今天头一次发帖。《海尔兄弟》的动画,让我从小就知道青岛海尔,直到我结婚买家电都是海尔的。结果洗衣机声音巨响,冰箱还可以吧,但是冰也是需要定期铲一下才行。整体感觉就是体验差。

说说估值的事吧。最近大盘在涨,我也是买了点格力的股票,顺便看看三大家电企业。经过比较海尔与格力、美的的财报发现:如果财报真实,那么海尔智家被低估了。具体分析如下:

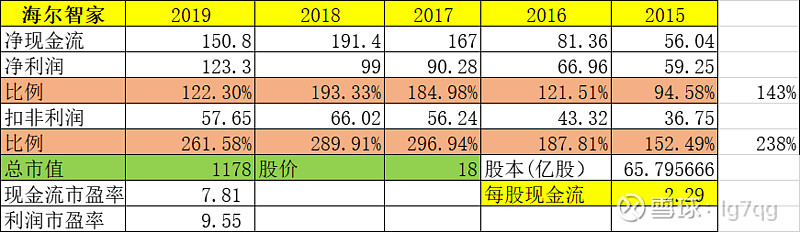

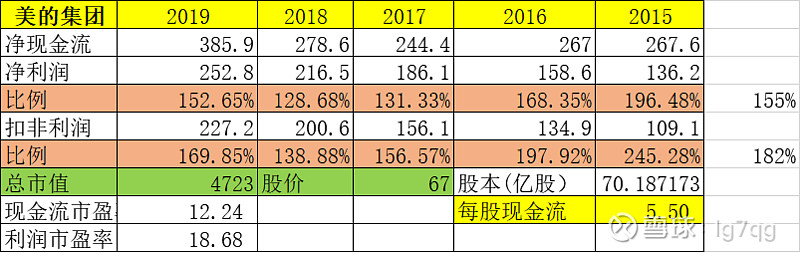

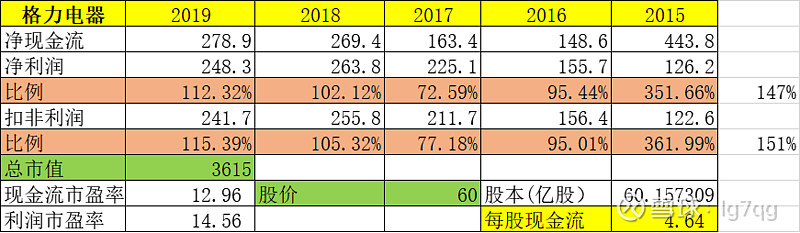

按照经营净现金流、净利润、扣非净利润三个指标分别来看:

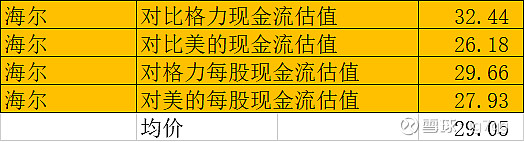

根据目前三家公司海尔智家、格力电器、美的集团,分别计算前五年现金流净流入量和净利润、扣非净利润。然后发现海尔智家的市盈率无论是现金流市盈率、还是利润市盈率都低于另外两家企业较多。整体看下来,海尔效率还是可以的,不应该只有这点价格的。格力是12/14、美的是12/18,海尔是7.8/9.5,被低估了很多,由此计算出来的估值为:

海尔智家对比格力、美的现在的股价应该在26-32之间,均价29元。截至2020年7月22日收盘海尔股价17.94元,还有11元空间。

但是买股票,就是买公司。不仅要看估值和财报,重点看公司发展和展望。我看了海尔19年年报对于20年的展望提及很少,网上批评“人单合一”、“小微”模式的文章也是很多,也有很多批评海尔管理制度的。文章看看就好,关键是商业模式,跟美的、格力有很大差别,不是在搞集团战,而是在将大部队拆散成游击队,对抗格力、美的的集团部队。如此规模化产业,怎么搞此类管理和战略,不得而知。

整体而言,目前虽然有点空间,又在搞港股私有化,但是整体不看好这家企业。因为看不到这家企业的未来在哪里。

全部讨论

洗衣机声音大因为你用的滚筒的,为何不换个好的呢

冰箱有冰说明你在2016年以前买的,2016年以后才有无霜冰箱了

不是光看数据的,美的集团上市。这里要说说海尔集团的操作模式。海尔生物原来属于海尔智家,后来由集团剥离上市,赠送了全部专利。现在海尔智家所有的cosmoplat孵化出来可能也会由海尔集团上市。海尔集团拿走了不少利润,所以,低估是有道理的,而且可能永远低估。

从几家家电企业来看,海尔特点和优势还是比较明显的,全品类、高端品牌、全球化做的比美的格力都要好吧。从企业的未来来看,我更看好海尔,因为海尔已经不是一家传统的家电企业了,美的格力卖的是家电产品,海尔卖的是智慧家庭的成套解决方案。海尔现在做的生态很有意思,把很多第三方资源都拉进来服务用户,一来用户有很多全新的体验,二来还有新的赚钱模式,很有创新精神。我看生态收入现在规模很大了,几十个亿,已经做的非常成熟了。

每家企业的商业模式都不一样,说实话,这三家我更看好海尔智家,最先转型智能家居,做物联网生态,已经摆脱了固有的家电形象,走在全球化的前列,国内外市场认可度也很高,外资吸引力也会很大,前景还是更好一些。

股价都是一直变动的,一时高低代表不了企业的整体实力,搞投资还是要目光放长远,企业的未来发展规划等等整体考虑进去再做评估。

各家企业上市组成不一样,这个没有可比性吧,海尔智家又不是全部的海尔,格力电器跟美的一个集团比,太吃亏了。

冰箱铲冰不是很正常,说明你买的是直冷款,风冷的就不用除了,很方便。

海尔收购通用GE的案例不知道你看过没有 模式这个问题站在不同角度看得到的答案区别很大 海尔创新发展非常快 这点可以看看亚马逊 股价没有上来很大原因是并购商誉和营销费用问题 反映在财报中 对比格力美的有较大差距 模式是没有问题的 人单合一模式在商业上已经提前很多年 算是比较先进的模式现在都3.0版本了 在具体的案例中也验证该模式持续性发展 打造的卡萨帝系列已经成为高端系列增长点 可以查下19年上海区销售数据 这个已经公开的 现在的海尔具体的发展情况到什么阶段 还是需要时间验证 不过对比格力美的 海尔是走在前面的 只看企业发展情况

慢慢来吧,大概率是可以回本的,我也买了点观察票亏损状态。