很久以前就注册了雪球,今天头一次发帖。《海尔兄弟》的动画,让我从小就知道青岛海尔,直到我结婚买家电都是海尔的。结果洗衣机声音巨响,冰箱还可以吧,但是冰也是需要定期铲一下才行。整体感觉就是体验差。

说说估值的事吧。最近大盘在涨,我也是买了点格力的股票,顺便看看三大家电企业。经过比较海尔与格力、美的的财报发现:如果财报真实,那么海尔智家被低估了。具体分析如下:

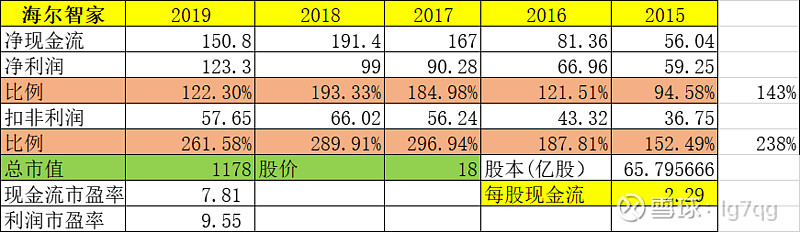

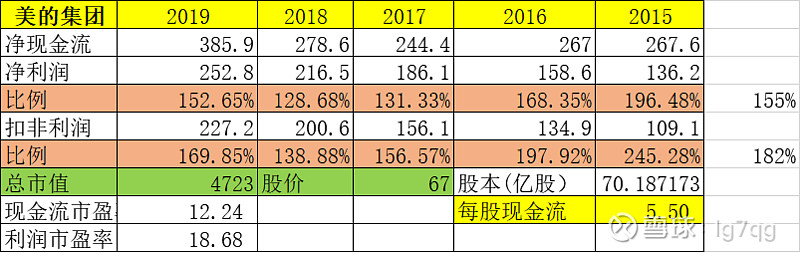

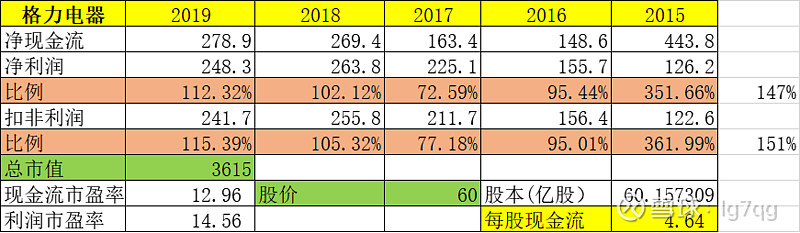

按照经营净现金流、净利润、扣非净利润三个指标分别来看:

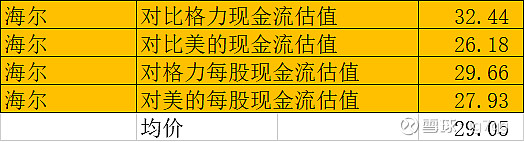

根据目前三家公司海尔智家、格力电器、美的集团,分别计算前五年现金流净流入量和净利润、扣非净利润。然后发现海尔智家的市盈率无论是现金流市盈率、还是利润市盈率都低于另外两家企业较多。整体看下来,海尔效率还是可以的,不应该只有这点价格的。格力是12/14、美的是12/18,海尔是7.8/9.5,被低估了很多,由此计算出来的估值为:

海尔智家对比格力、美的现在的股价应该在26-32之间,均价29元。截至2020年7月22日收盘海尔股价17.94元,还有11元空间。

但是买股票,就是买公司。不仅要看估值和财报,重点看公司发展和展望。我看了海尔19年年报对于20年的展望提及很少,网上批评“人单合一”、“小微”模式的文章也是很多,也有很多批评海尔管理制度的。文章看看就好,关键是商业模式,跟美的、格力有很大差别,不是在搞集团战,而是在将大部队拆散成游击队,对抗格力、美的的集团部队。如此规模化产业,怎么搞此类管理和战略,不得而知。

整体而言,目前虽然有点空间,又在搞港股私有化,但是整体不看好这家企业。因为看不到这家企业的未来在哪里。