长达三年的大幅波动,使得很多港股投资者陷入迷茫,市场上更是流传着港股已经陷入流动性衰竭,港股再无前景这样的传言。

真的是这样么?

当前港股是否还具备投资价值呢?

咱们今天接着上文来分析(港股投资,此刻最佳时!(上))

二、港股的流动性---枯竭了?

1、投资港股的人都是谁?

2、中美利差---如何影响港股?

主要有以下两个底层逻辑:

①资金流向

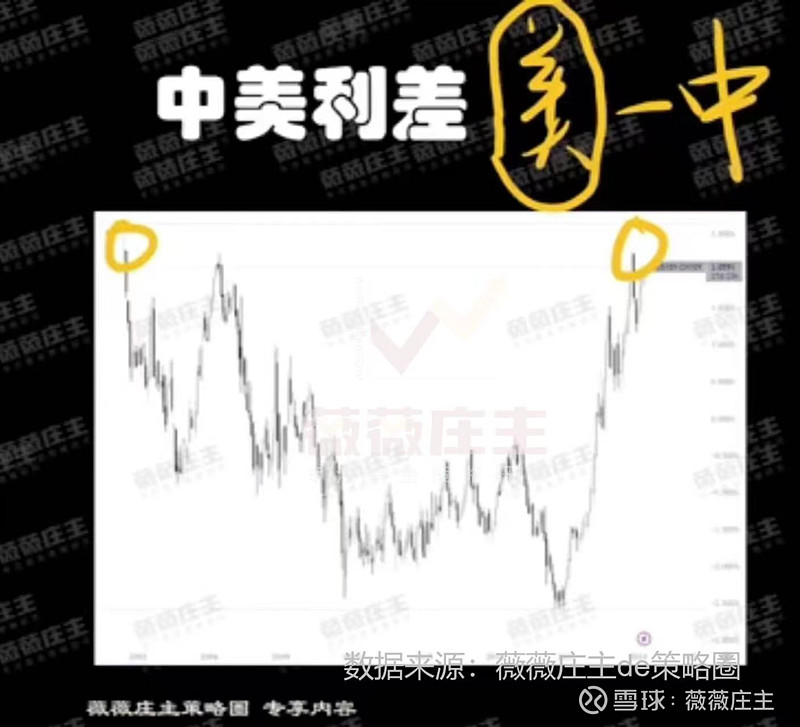

中美利差,就是用美国的国债收益率减去中国的国债收益率得到的差额。它表示的是,当你把钱买美国国债比你买中国国债多赚的那一部分钱。

当这个差额高的时候,投资美国国债会赚的更多,钱会流到美国,也就是从港股市场往外流;反之,资金倾向于回流到香港股市。

下图为计算得出的中美利差数据图,可以看出,目前已经到达历史高位。上一次在这个位置还是10年前,在中美利差如此大的情况下,资金更倾向于流向美国,对于港股市场是不利影响;

②中美利差会影响估值

估值=公司未来收入/贴现率

中美利差的变化,对于估值的分子分母端,均存在的影响:

分子端

估值模型的分子端,表示的是公司的基本面(未来赚的钱),它跟估值正相关。

我们前面分析过,港股的主要上市公司来自内地,赚的是人民币,因此,人民币汇率对其影响较大。

由于目前美债利率相对于中国国债利率更高,大家都卖掉人民币去买美元,导致人民币相对于美元是贬值的。也就是说当人们预期上市公司赚的钱(人民币汇率)是会持续贬值时,对于估值的影响是不利(向下)的。

分母端

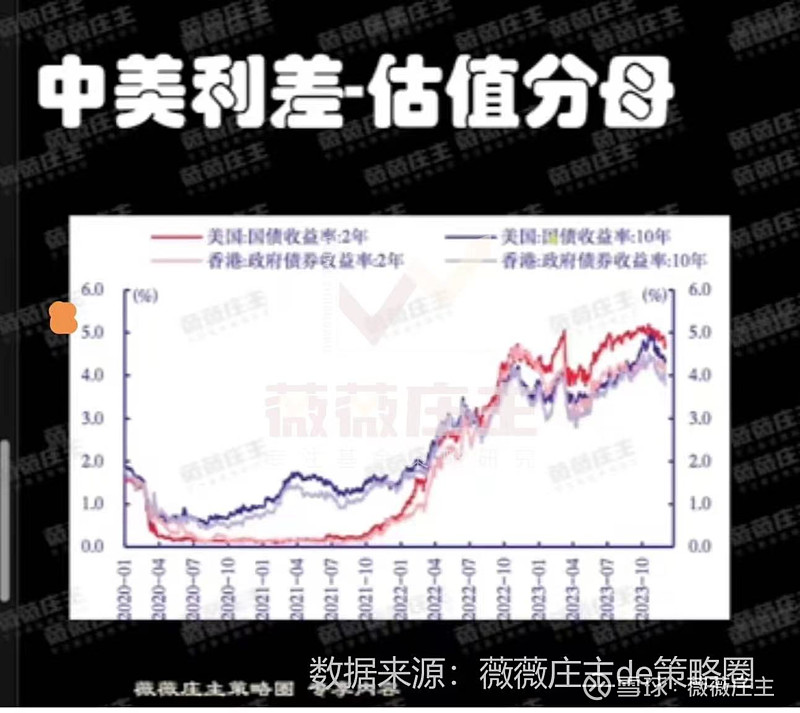

模型的分母是贴现率。

贴现率表示的是未来赚的钱,折算为现在的价值所适用的利率。它与估值此消彼长,呈负相关,贴现率越高,估值就会越低。实际操作中,我们通常用无风险利率(国债收益率)来计算贴现率。

下图可以看出,香港的政府的国债收益率跟美国国债收益率非常贴近,目前二者均在高位。也就是说,估值计算公式中的分母(贴现率)目前处于历史高位,对于估值的影响是不利的(利率上升,估值下降)。

可见,过去中美利差处于快速上行的一个过程当中,不管是分母还是分子角度,都不利于港股的估值,而目前中美利差处在一个极端的位置,对于估值的影响也逐渐接近极端。

综上,过去这段时间,不管是从公司基本面,还是从资金流向,跟估值预期来讲,现在目前都是港股的极端位置,对于港股投资者来说,目前也正是他们最为悲观的时候。

但是,对于我们周期派逆向逆羊群投资者来说,我们的交易策略正是捕捉市场的极端表现。

当前,中美利差已达到近十年来的最高点,同时中国的宏观经济周期也处于历史底部区间,且各项数据,均已向好,这意味着未来均值回归的动能越来越强。

极端的行情才能出现绝佳的机会,虽然市面上存在着各种“鬼故事”,但我个人觉得,目前港股处于底部区域,从中长期来看非常具备投资价值。

乔治·索罗斯——“世界经济史是一部基于假象和谎言的连续剧。要获得财富,做法就是再进入之前先认清其假象,投入其中,然后在假象被公众认识之前退出游戏。”

文章偏长,干货较多。感兴趣的读者可以点个关注。我会持续为大家分享更多文章、视频。

$恒生科技指数(HKHSTECH)$ $恒生科技指数ETF(SH513180)$ $恒生科技ETF指数基金(SH513580)$