首先,不是很认同股票一定要分价值型和成长型,成长本身也是价值的一种。但是确实是有很多人会说自己是买价值股,或者说是买成长股。

通常,成长是一个积极因素,但只有当它能用现在增加的资本,以一个比当前利率高得多的速度,在未来增加更多的自由现金的时候,成长对价值才是积极的。

虽然现金流折现模型本身不值得较真,但是我们在购买企业时,永远只考虑一笔生意,未来会产生多少现金,或者需要多少投入。

———————————————————————

有意思的是,确实沪深300有两个细分领域,300价值,和300成长。

成分股:

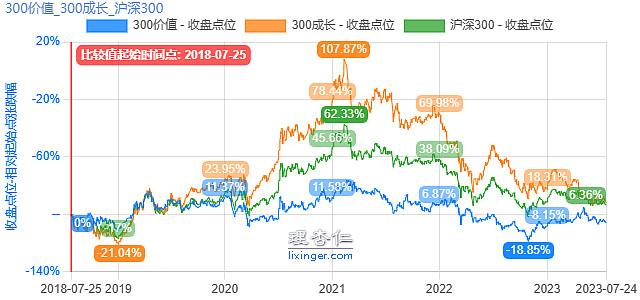

从5年看,对比沪深300 VS 300价值 VS 300成长:

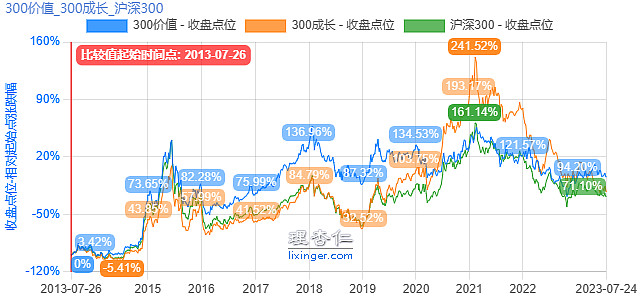

从10年开,对比沪深300 VS 300价值 VS 300成长:

300成长的波动性确实更大一些,但是长期看,走势相对趋近。

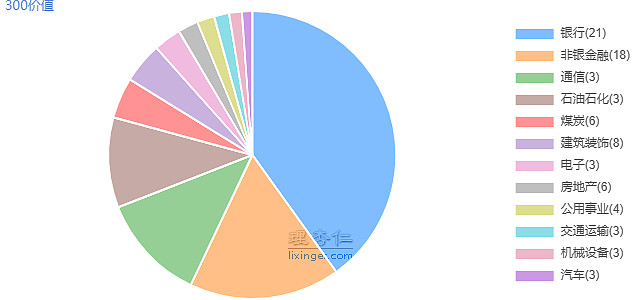

300价值 行业:

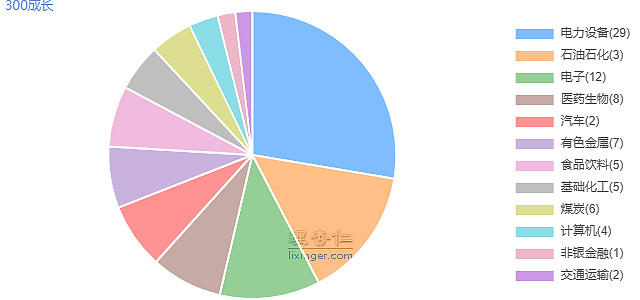

300成长 行业:

300价值 回撤:

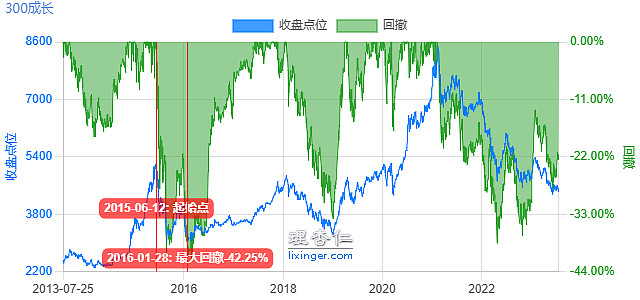

300成长 回撤:

———————————————————————

“成长,我在一些年度报告中讨论过成长是等式的一部分,但是任何人告诉你,“你应该把钱投在成长型股票或价值型股票上”,这些人都是不懂投资的,除此之外,他们都是很棒的人。”(2001年股东大会,巴菲特答股东问)

“如果一家大公司公开宣称每股盈余增长率可以长期维持15%的话,那肯定会招致许多不必要的麻烦。其原因在于这种高标准只有极少数的企业才有可能做得到。让我们作一个简单的测试:1970年与1980年,在200家盈余最高的公司当中,如果算算到底有几家公司在此之后能够继续维持15%的年盈余增长率,你会发现,能够达到这个目标的公司少之又少。我可以跟你打赌,在2000年盈余最高的200家公司当中,年平均增长率能够在接下来的20年里达到15%的,绝对不超过10家。”(巴菲特2000年致股东的信)