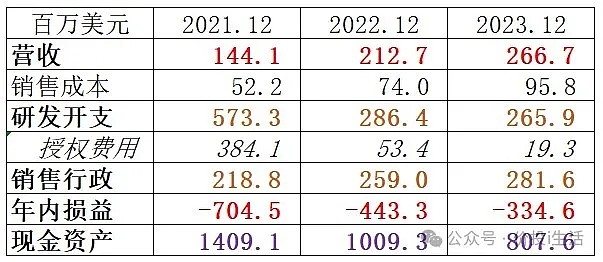

财务数据

注:销售成本主要组成为产品成本、特许权费、销售里程碑付款。

点评:销售收入增长25%;研发开支略微下降,主要是产品引进的首付款及里程碑付款减少。从现金情况看并不充裕,如不缩减开支,近两年应该就有融资的需求。

管线分析

肿瘤

则乐 尼拉帕利 PARP1/2

1线卵巢癌——2020.1 上市,进入医保

目前国内获批上市的治疗卵巢癌的靶向药有4个,2个进口药:奥拉帕里、尼拉帕利;2个国产药:氟唑帕利、帕米帕利。医保价格为奥拉帕里5026元每盒、尼拉帕利4584元每盒、氟唑帕利1928元每盒、帕米帕利3216元每盒。尼拉帕利的用药无需基因检测,目前占市场主导地位。

2024.3,奥拉帕尼的核心化合物专利到期,国内仿制药将加入竞争。据传,则乐2023医保续约价格为1735元每盒,降价62%,我没核实到信息,欢迎指正。年报电话会表示,则乐2024年销售保持2位数增长。

爱普盾 肿瘤电场治疗

胶质母细胞瘤——2020.6 上市

2线非小细胞肺癌——2023.6 注册临床阳性

非小细胞肺癌脑转移——2023.3 注册临床入组完成

胰腺癌——2023.2 注册临床入组完成

卵巢癌——2023,3期临床失败

1线胃癌——2022,2期临床

点评:未进入医保,目前占京沪两地互惠保理赔榜首。

擎乐 瑞派替尼 KIT,PDGFRA

4线胃肠间质瘤——2021.3 上市,2023.1 进入医保

TIVDAK Tisotumab vedotin TF ADC

2线宫颈癌——注册临床阳性

Adagrasib KRAS G12C

非小细胞肺癌——2023.6 注册临床入组完成

结直肠癌——2023.7 注册临床入组完成

点评:信达与中生的KRAS G12C处于上市申请

瑞普替尼 ROS1,TRK

ROS1阳性非小细胞肺癌——2023.5 上市申请

Bemarituzumab FGFR2b

FGFR2b阳性胃癌——2023.7 注册临床首例入组

点评:约占30%的HER-2阴性胃癌患者

Zipalertinib EGFR Ex20ins

EGFR Ex20ins非小细胞肺癌——注册临床

ZL-1218 CCR8

实体瘤——1期临床

ZL-1310 DLL3 ADC

小细胞肺癌——1期临床

抗感染

纽再乐 甲苯磺酸奥马环素

急性细菌性皮肤感染——2021.12 上市,2023.1 进医保

社区获得性细菌性肺炎——2021.12 上市,2023.1 进医保

甲苯磺酸奥马环素的设计旨在克服四环素耐药的两大主要机制,即外排泵和核糖体保护。2024年,口服制剂进入医保

舒巴坦钠-度洛巴坦纳 SUL-DUR

鲍曼不动杆菌感染——2023.2 上市申请

2020年中国约有22万例鲍曼不动杆菌感染报告,鲍曼不动杆菌对碳青霉烯类抗生素的耐药率估计为54%。在中国,鲍曼不动杆菌也是导致医院获得性肺炎和呼吸机获得性肺炎的最常见病原体,在提供现有的最佳治疗的情况下,其死亡率在中国估计为50%。

中枢神经系统

KarXT

精神分裂症——2023.6 桥接试验首例入组

阿尔茨海默症引起的精神障碍——注册临床

KarXT可选择性地激活大脑中的毒蕈碱乙酰胆碱受体,而目前上市的抗精神病药则均作用于多巴胺D2样受体。基于不同的作用机制,KarXT有望成为精神分裂症和痴呆相关精神病性障碍的新型治疗方案。

自免

艾加莫德 FcRn

重症肌无力——2023.6 上市,2024.1进入医保

慢性髓鞘性神经根神经病——2023.7 注册临床阳性

大疱性类天疱疮——注册临床

甲状腺眼病——概念验证

狼疮性肾炎——1期临床

膜性肾病——1期临床

免疫性血小板减少症——3期临床失败

寻常型天疱疮、落叶型天疱疮——3期临床失败

点评:2024进医保后价格5600元每瓶。

ZL-1102 IL-17 膏剂

中轻度银屑病——1期临床

2022年报,因生产问题,2期临床被推迟,计划2023年启动2期临床。截至2024.4,还未启动2期临床。

点评:再鼎的研发管线追求同类最佳和同类首创,在发现竞争格局不佳时能果断割舍。公司计划每年推出一款全球权益的产品,自研能力还有待验证。

管理层能力

销售能力

2024年卫韦迦的销售指引为7000万美元。到2028年总体的产品销售复合增速为50%,2025年Q4盈利。

点评:销售人数是我预估的,年报电话会议说卫韦迦的销售团队现有100人左右,具体数字等完整版年报公布。

随着营收的增长,销售效率稳步提升,毛利率保持在65%左右。再鼎的报表中销售费用和行政费用是合并在一起的,所以表中的占比是偏高的。总的来说,人均销售额和销售费用占比表现不好,但改善趋势明显,之后还是需要卫韦迦销售放量以及更多产品上市带动协同效应。

License in表现

点评:到目前为止,license in一共上市了5款,终止了4款产品。虽然有则乐、卫韦迦等成功的引进,但失败的也不少,不算临床费用的投入,光首付款和里程碑付款合计已经损失了1亿多美元。进行中的产品如KRAS也是投入巨大,前景却不大明朗。

总体看来,再鼎早些年引进产品可能比较谨慎,用便宜的价格淘了不少好货。之后几年大概上市后钱多了吧,操作有些激进,虽然买到了艾加莫德和KarXT,但也有花了不少冤枉钱的。这两年再鼎账上钱也不多了,希望能精挑细选买些好产品。

管理效率

点评:再鼎的薪酬属于偏高水平,高于和黄、低于云顶。杜莹59岁,2022年薪酬1380万美元,大部分为股权奖励,持股5.3%。

这是2022年报时公布的2023年临床计划,完成度是非常高的。ZL-1102因为生产原因没能推进到2期临床,还是比较让人失望的。以下是2024年度的临床计划:

总结:再鼎的各方面能力在国内创新药企中都属于第一梯队,管线有多个产品10亿+的潜力,计划在未来3年推出7款新产品,2025年Q4实现全面盈利。风险:卫韦迦的销售不及预期、生产能力相关。

对于再鼎,我觉得它是通过license in把公司的骨架都搭好了,通过产品的销售收入来慢慢养团队和自研。从经营上看,最困难的日子应该已经过去了。今年是验证逻辑的一年。

最后说下市场吧

再鼎总股本9.92亿股,其中美国存托持股7.58亿股,港股股本2.34亿股(雪球显示港股1.3亿股)。截至2024.4.12,雪球显示的做空持仓量为5719万股,占港股的24%。2024.4.19,港股通持仓量8602万股,占港股37%。目前按港股计,总市值107亿港元。

经过近期的连续下跌,股价迭创新低,从最高价151来到了现在的10.8不到,做空比例高企。市场近几年的逻辑不喜欢license in模式,但license in只是降低了销售毛利率,前期的首付款和里程碑付款是可以被临床费用的节省所抵消的。通过license in,可以迅速扩充管线,把公司的框架搭建完成,然后逐渐转型到追求全球权益。

对于再鼎,如果卫韦迦的销售能正常放量,合理估值应该在200~300亿。马上到来的5月5号1季报能初步检验。

注:本人重仓持有再鼎,观点可能会有局限,请理性、独立思考