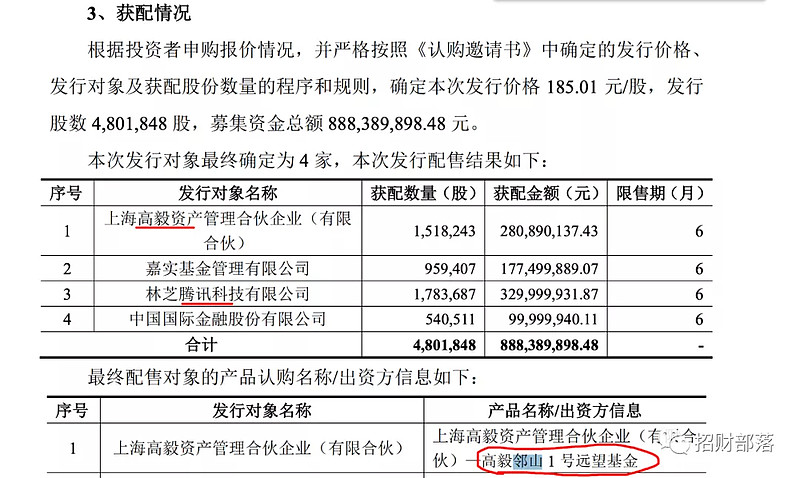

今晚8点,深信服发布公告,确认了以185.01元/股的发行价格,完成480万股的定增项目,募集资金8.88亿元。

参与报价的基金可谓明星云集,历史上第一次高毅旗下的邓晓峰、冯柳、孙庆瑞集体参与了,腾讯、中金、中欧基金、华夏基金、南方基金、汇添富、兴全等等都来了。

最终,冯柳以1分钱的价格优势,压线获配,同时获配的还有嘉实基金、腾讯、中金总共四家。

深信服做的是VPN起家,第一大业务是信息安全。但目前最被市场看好的却是快速崛起的云计算业务。

按今年前三季度财报数据,信息安全业务营收20亿元,同比增长17%;云计算业务营收9.3亿元,同比增长约26%;基础网络及物联网业务营收3.11 亿元,同比下滑7%。

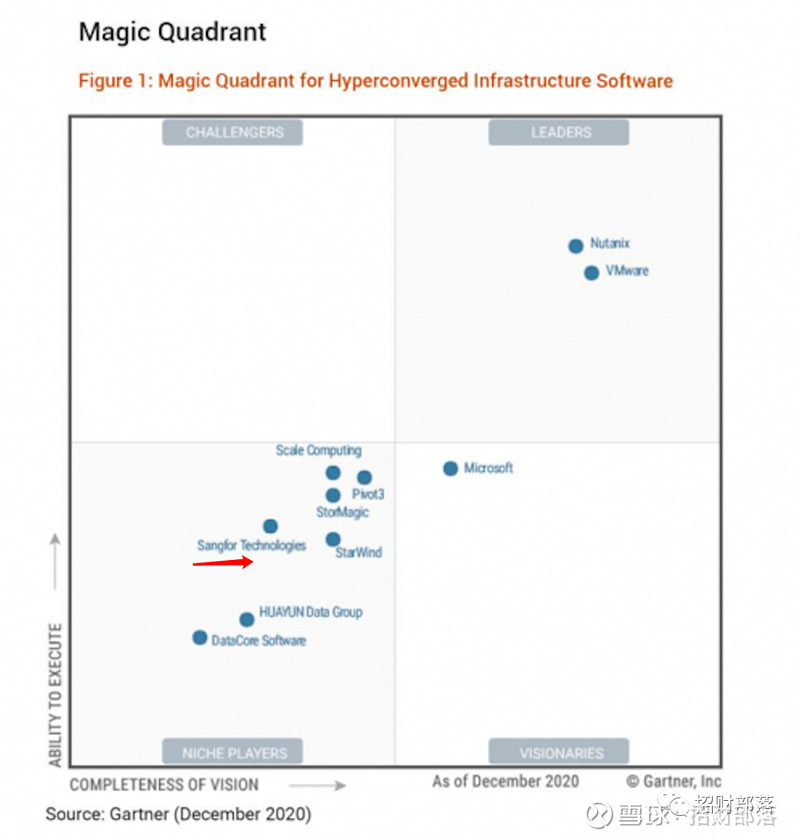

日前,Gartner发布了2020年《超融合基础设施软件魔力象限》报告,深信服凭借其执行能力(Ability to Execute)和前瞻性(Completeness of Vision)上榜,是入围的中国两家企业之一(另外一家为华云数据)。

以超融合为基础的云计算平台成为用户的关注点,因此这次原来强势的Dell EMC、HPE、Cisco、华为等服务器厂商全都没有入围,因为硬件绑定的服务模式已经不能满足当下用户数据中心云化的需求。

深信服云计算品牌“信服云”的超融合产品以赋能用户数字化转型为目的,基于超融合架构而构建,其最大的优势在于“一站式”的安全集成能力,不绑定硬件,能纳管X86和ARM架构的集群,也能对用户原有VMware虚拟化集群进行纳管,帮助用户建造自己的数据中心、私人云或混合云。

基于以上几点优势,信服云有以下三个发展潜力巨大的方向:

1)全面替代VMware。

这一点主要归因于中美关系,一些大国企、央企、事业单位办公软件国产化是个大趋势。据行业内的朋友讲,目前上层已经给了更换的时间,无非是快与慢的问题。

过去信服云对标的就是VMware,现在替代起来改动也小。顺便说一句,办公软件类的也有国产替代趋势,你去打听看看是不是要求上金山办公的WPS就明白了。

2)私有云战略

国内做的好的是腾讯云、阿里云、华为云,信服云打的是擦边球,以虚拟数据中心概念,去打造一个适合大中企业云的解决方案,满足阿里腾讯华为够不到的市场。

3)托管云

这点侧重点在原来的分销合作伙伴,把合作伙伴变成客户,让合作伙伴拥有自己的云计算业务和能力,去服务身边更多的客户。

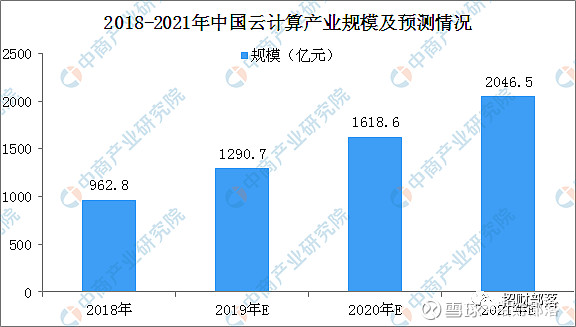

根据中国云计算产业发展白皮书披露的信息,2018 年,中国云计算产业规模达到 962.8 亿元人民币,比上年增长了39.2%。2019年大约在1290亿,今年在1618亿上下。行业的前景是非常可观的。

深信服除了技术优势外,依托于下游SV(Independent Software Vendors,独立软件开发商),也是云计算业务能够保持高速增长的一大因素。

对于本次定增,各大私募基金都来了我并不诧异。腾讯来了才真正说明深信服在业务上真正能跟腾讯形成良好的互补性,深信服尤其独特的优势。

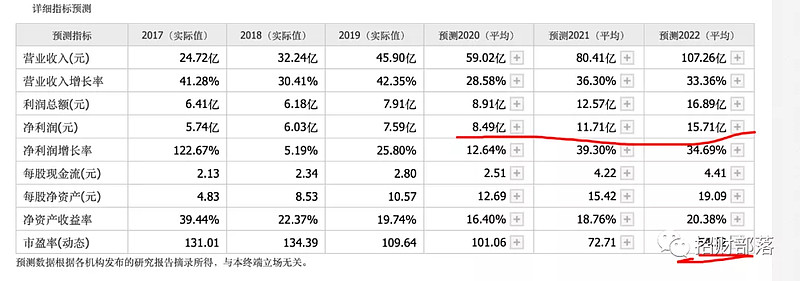

考虑到云计算前期研发投入大的特点,深信服目前的TTM市盈率达到了166倍,结合安全业务放量增长、云计算的长期成长性,估值会随着成长而降低。按各大券商的预测,2022年将对应54倍的市盈率水平。对于成长型云计算企业,是非常有吸引力的。

~~~

1、光伏火爆,高瓴、睿远等大机构参与通威股份定增

高瓴资本获配万股,认购金额5亿元;睿远获配714万股,认购金额2亿元。

2、恒生电子员工持股计划

恒生电子发布公告,以不低于6亿元不超过8亿元回购股份用于员工持股计划,回购价格上限不超过120元/股,相对今天收盘价有17%的向上空间。

本次员工持股受益范围很广,对股价有一定的提振作用。

3、张近东父子将苏宁的股份质押给淘宝

近期苏宁的负面信息很多,资金流确实紧张了。资金链断裂的谣言不知会不会成为预言。建议不要碰了。

~~~

今晚就聊到这里,没写到的欢迎给我留言。祝朋友们收益长虹~~~