ROE即净资产收益率,是最能在较长时间内反应企业收益率的指标

我们以贵州茅台为例

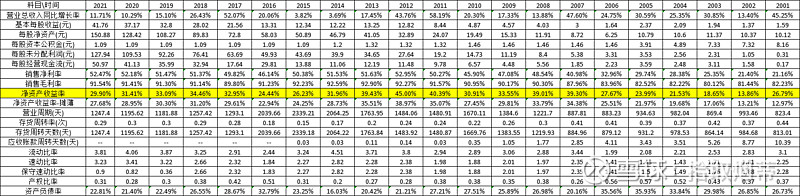

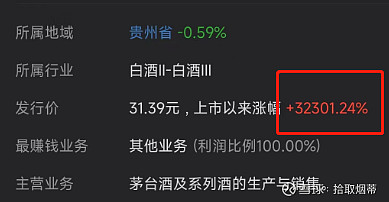

2001年上市以来,22年时间里平均ROE为30.7%

即如果以发行价购买并一直持有至今,预期收益率为

130.7%的 22次方,即361.4倍

根据最新股价前复权看

即以发行价购入,持有22年,加上分红后的最新市值

涨幅为323倍

基本与预期一致

那么买烟蒂股需不需要看重ROE呢?

烟蒂股是价格与价值错配的股票,

ROE持续保持较高(15%以上)的水平

基本属于白马股

很难出现破净机会(银行地产股除外)

从另一个角度看,现在不失为买入银行地产的好时机

回到烟蒂股需不需要看ROE

其实可以用ROE/PB 来思考这个事情

ROE是净资产收益率,如果净资产打折

是否意味着实际收益率更高?

比如0.5PB买入ROE10%的企业

是否意味着获得年化20%的预期收益率?

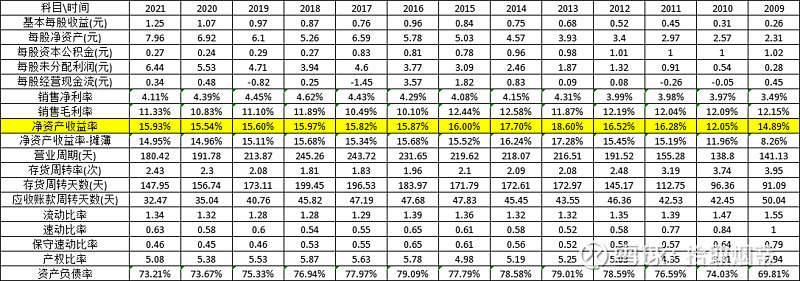

我们以中国建筑为例

自2009年上市以来

净资产收益率平均值为15.9%

对应当前市净率0.687

ROE/PB比值为23.1%

即资产价值大概3年就可以翻一番

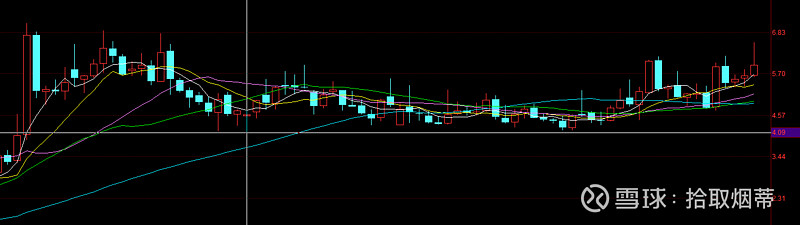

但是看前复权k线,别说3年

最近一次股价翻倍还是在2016年

这是否意味着,当前企业资产增长没有适配ROE/PB的增长?

也就是说,以当前价格买入

会有预期的均值回归收益?

这需要时间来验证

毕竟ROE在较长时间里才能与资产增值保持一致

但可以肯定,以较低PB买入,能给足安全垫

以上为个人思考,不构成买卖建议

————————————————————————

考虑到ROE及PB指标相对静态,逻辑是否成立还需时间验证

同时,当前组合只考虑ROE/PB 相较于五年内低点涨幅错配情况

买入时,可能股价已经上涨了一波

所以在等待预期兑现的过程中,不排除有个股大幅回调的可能

为了提高持仓体验,我需要重新梳理组合内个股及买入点

在低PE及低PB的基础上

加上一年内低点股价涨幅指标

即最近一个交易日收盘价相较一年内最低股价的上涨幅度

涨幅越小,安全系数越高

ROE/PB指标可以作为错配程度指标,衡量个股上涨空间

一旦从低点上涨幅度兑现了近五年低点的预期ROE/PB上涨幅度

可以考虑卖出