简介:

巴西石油公司是拉丁美洲市值最大的公司之一,是世界上最大的石油和天然气生产商之一,主要从事勘探和生产、炼油、能源生成和交易。它拥有大量已证实的储备基地,并且自从几十年前开始探索巴西海上盆地。

三大核心业务:

勘探与生产(“E&P”):该领域涵盖了在巴西国内外进行原油、天然气液体(“NGL”)和天然气勘探、开发和生产活动,主要目的是为了向国内的炼油厂供应原料。E&P 部门还通过与其他公司的合作运营,包括持有该领域非巴西公司的股权。

炼油、运输和营销(“RTM”):该部门涵盖了巴西国内外石油和石油产品的炼制、物流、运输、营销和贸易活动,乙醇出口,石化操作,如页岩的提取和加工,以及持有巴西石化公司的股权。

天然气和电力(“G&P”):该部门涵盖天然气和电力的物流和交易活动,液化天然气的运输和交易,通过热电厂发电,以及持有巴西国内外天然气运输和分销公司的股权。它还包括天然气处理和肥料操作。

其他业务:

公司和其他业务:除了分销生物燃料业务外,还包括一般公司事务。 公司项目主要包括与公司财务管理、间接管理费用和其他费用有关的费用,包括与受益人养老金和健康计划相关的精算费用。 其他业务包括海外(南美)石油产品的分销以及生物柴油及其副产品的生产。

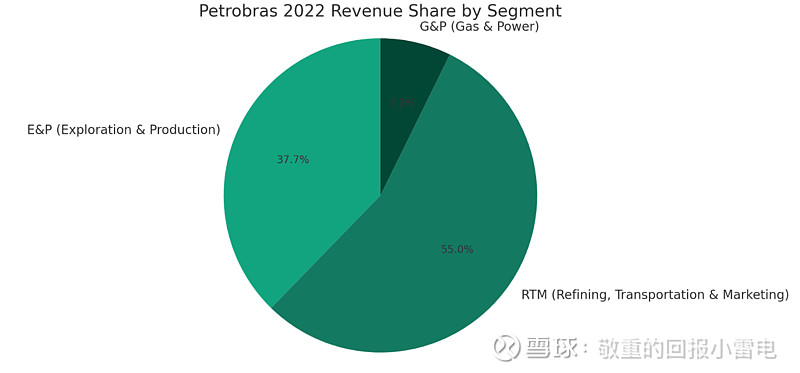

2022年三大核心业务营业收入占比:

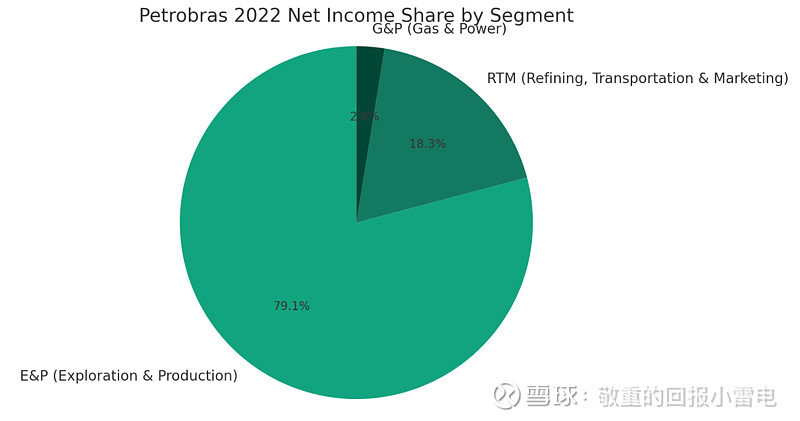

2022年三大核心业务净利润占比:

E&P

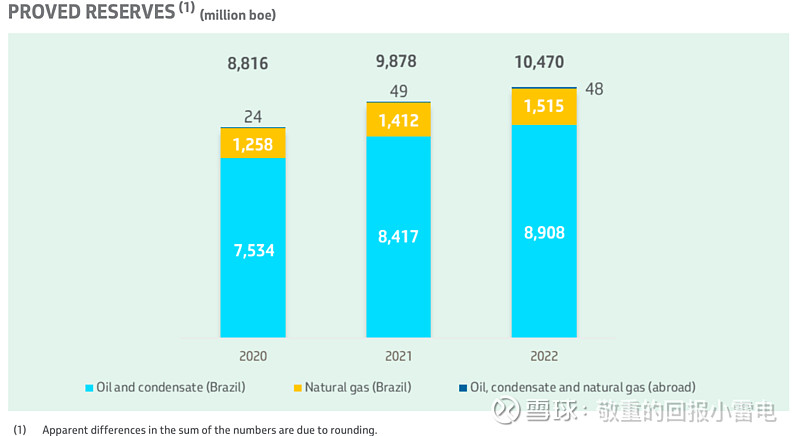

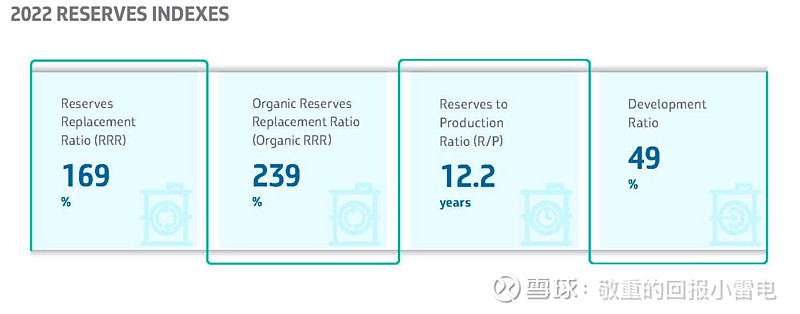

截至2022年12月31日,PBR的石油、凝析油和天然气净探明储量估计为104.7亿桶油当量。

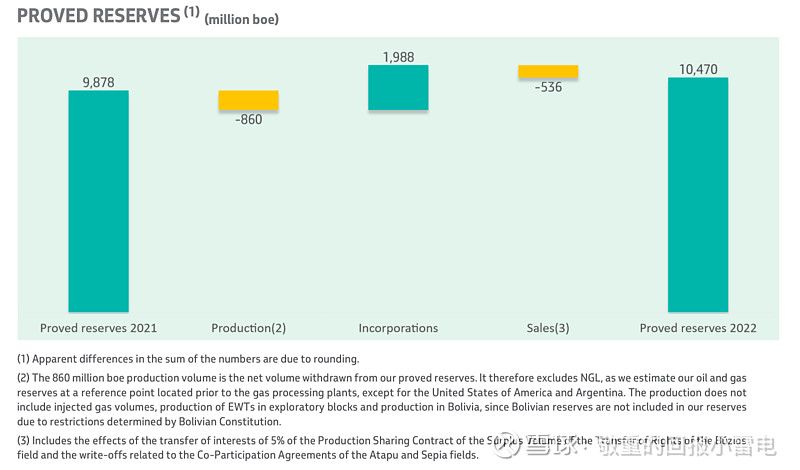

2022年储量替代率169%,储采比12.2年。

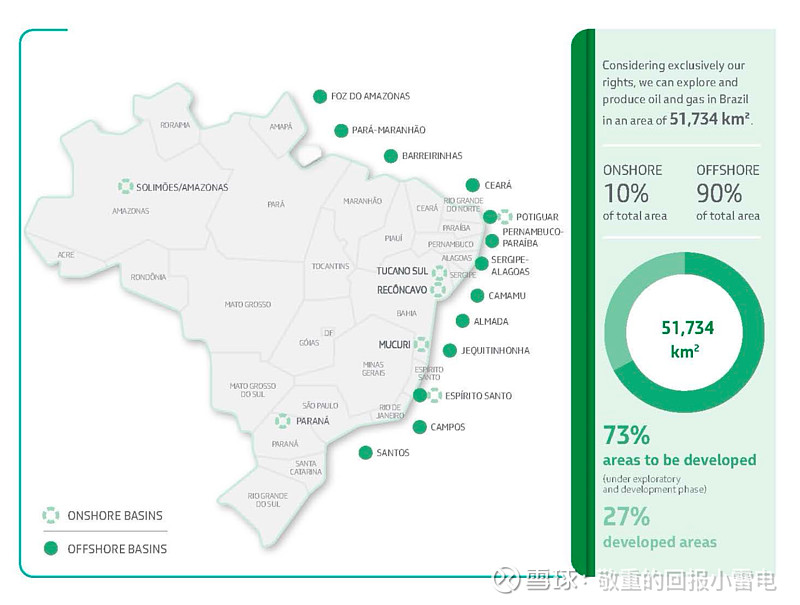

下图为巴西境内全部的勘探和开发区域

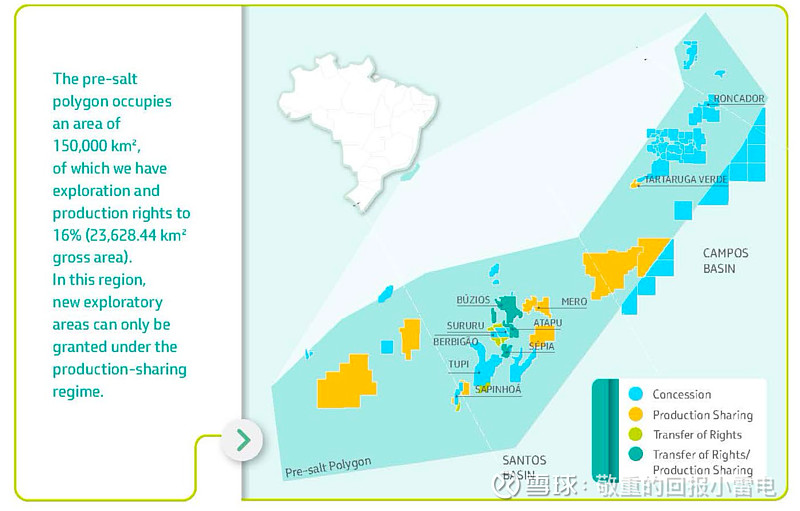

截止2022 年 12 月 31 日PBR pre-salt的主要区块和油田:

Campos盆地面积100,000平方千米,开发于1971年,目前日产量:7.6万桶pre-salt石油,与40.8万桶post-salt石油

Campos盆地的大部分产量来自post-salt油田。pre-salt油田生产始于2008年。

Santos盆地面积350,000平方千米,开发于1970年,目前日产量:1,505万桶pre-salt石油,与0.6万桶post-salt石油

Santos盆地是世界上最有前途的海上勘探地之一,包含了pre-salt区域的南部和最富有成果的部分。目前公司在Santos盆地拥有21个pre-salt生产单元。自2009年首次生产石油以来,公司一直在增加Santos盆地的pre-salt油田生产。

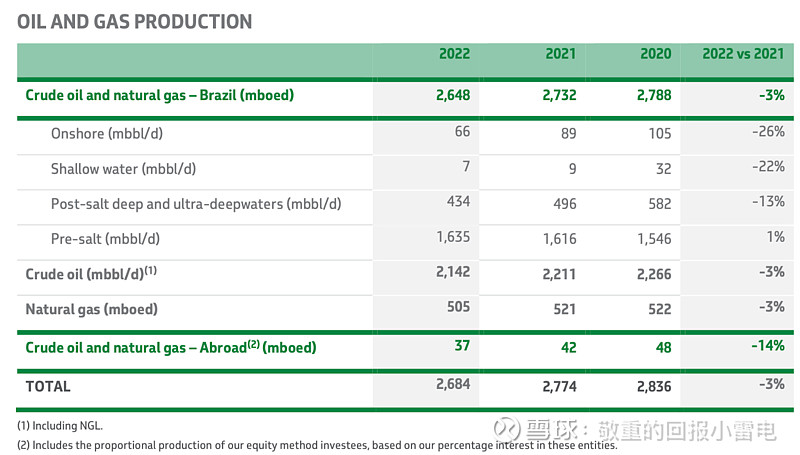

2022年,PBR的石油和天然气(包括NGL)总产量为2,684 mboed,其中2,648 mboed在巴西生产,37 mboed在国外生产,比2021年下降3%。产量下降是由于撤资、 退役,产量自然下降。

2022年,PBR的pre-salt产量达到1,635 mbbl/d,比2021年产量增加1%。2022年,pre-salt石油产量占石油总产量的76%。2021 年这一比例为 73%。

pre-salt石油产量增长1%,反映了高效率和新装置的投产。 pre-salt地区蕴藏大量轻质油,品质优良,商业价值高。 由于撤资、退役和产量自然下降,post-salt和ultra-deepwater石油产量下降了13%,浅水石油产量下降了 22%,至 7 mbbl/d,陆上石油产量下降 26%,至 66 mbbl/d。

2022 年,PBR生产了 8460 万立方米/天的天然气。其中,PBR在生产过程中使用了 5130 万立方米/天(回注、燃烧、消耗、液化),并分配了 3330 万立方米/天用于销售。

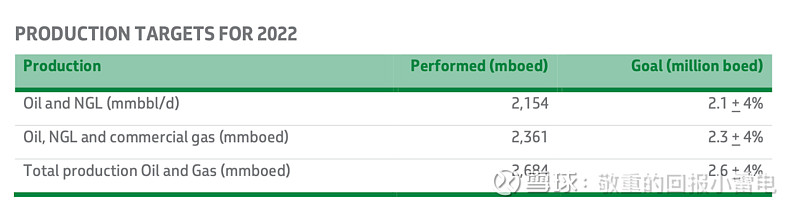

PBR实现了 2022-2026 年战略计划中制定并于 2022 年 1 月修订的 2022 年生产目标:

这一结果表明了PBR对实现目标的承诺。

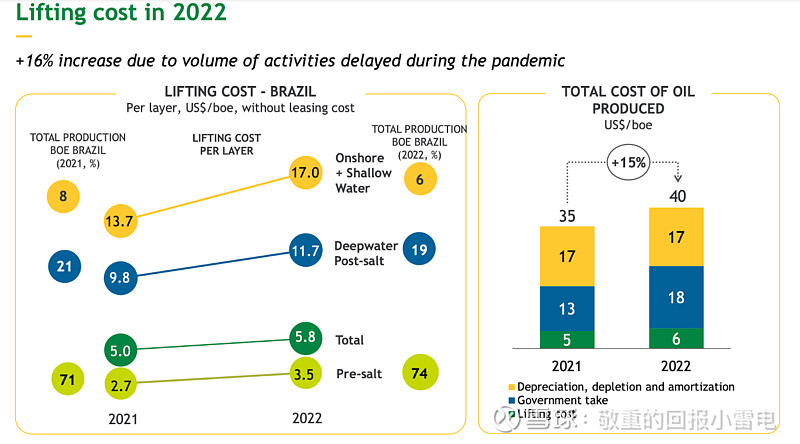

2022 年,在没有政府参与或租赁的情况下,PBR的作业成本(巴西和巴西以外的业务)为每桶油当量 5.8 美元,比 2021 年每桶油当量 5.0 美元的成本增加了 16%。 包括租赁在内,PBR 2022 年的提升成本为每桶油当量 7.4 美元,比 2021 年每桶油当量 6.6 美元的成本增加了 13%。

分开看pre-salt作业成本3.5美元/每桶,post-salt作业成本11.7美元/每桶,浅海+陆地作业成本17.0美元/每桶。

RTM:

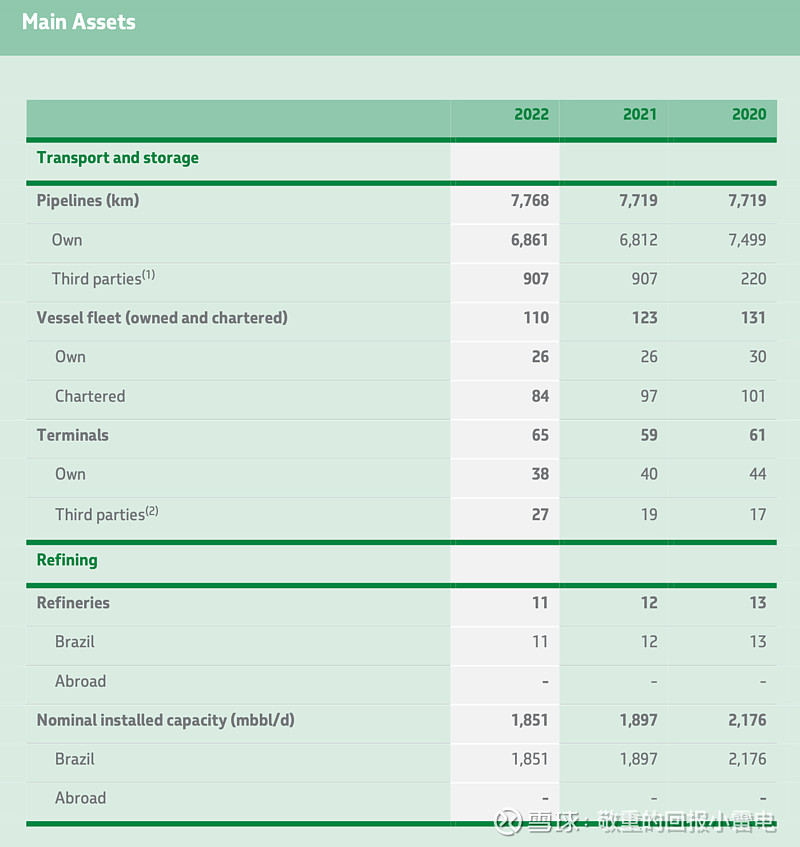

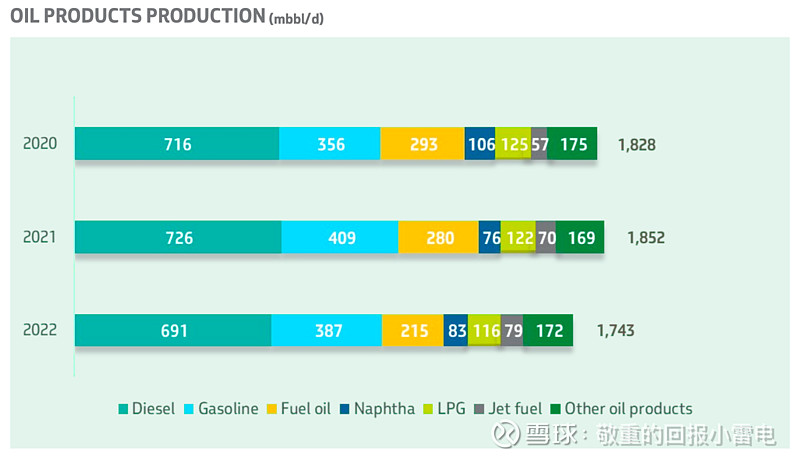

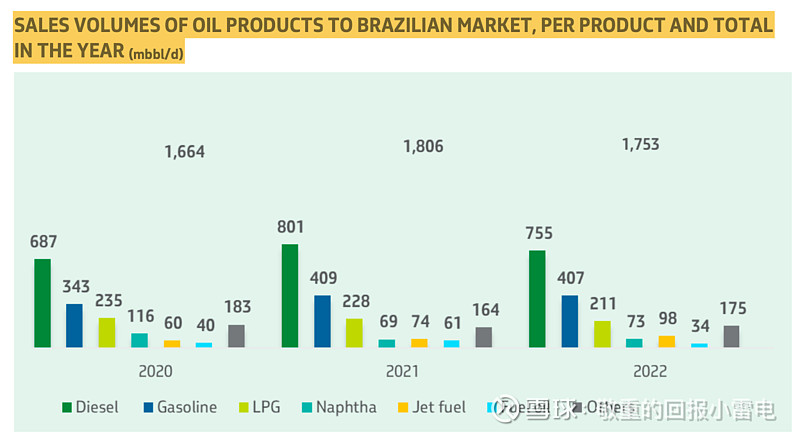

PBR生产的 70% 石油(包括石油和液化天然气,不包括天然气(“C5+”))都是在PBR的炼油厂加工的。 2022 年,PBR通过加工巴西石油(占原料的 90%)和进口石油(占原料的 10%)生产了 1,743 mbbl/d 的石油产品。 PBR在巴西和国外交易这些石油产品。此外,PBR在石化领域开展业务,并通过PBR的全资子公司 Petrobras Biocombustível S.A.(“PBIO”)参与生物燃料生产。PBR在巴西拥有并经营 11 家炼油厂,不考虑 REMAN 的总净原油蒸馏能力为 1,851 mbbl/d。根据 2022 年统计年鉴,这占巴西所有炼油能力的 84% 。 截至 2022 年 11 月,PBR还拥有并运营产能为 46 mbbl/d 的 REMAN 炼油厂。 PBR的大多数炼油厂都位于原油管道、储存设施、成品油管道和主要石化设施附近,方便了原油供应和最终用户的获取。PBR还运营大型复杂的管道和码头基础设施,以及将石油产品和原油运输到巴西和全球市场的船队。 PBR通过全资子公司 Petrobras Transporte S.A.(“Transpetro”)运营 38 个自有码头,并签订了使用 19 个第三方码头部分仓储能力的合同。

炼油厂主要提供以下产品:

柴油(Diesel):一种中等石油分馏物, 它主要用于货运和客运公路运输(80%)和农业部门(10%)。 所有出售给巴西最终用户的柴油都必须与生物柴油混合。 2021年3月,燃料中生物柴油的强制含量从12%提高到13%。 然而,由于制造可再生燃料的原材料缺乏以及价格上涨,国家能源政策委员会从5月至8月将这一比例降低至10%,并在9月和10月将其提高至12%。 并于2021年11月和12月再次降低至10%。 CNPE决定在2022年维持柴油中10%的生物柴油含量,并宣布将维持10%的含量至2023年3月。

汽油(Gasoline):一种轻质石油分馏物, 巴西的炼油厂生产一种名为“汽油 A”的馏分油,必须在经销商处将其与 27% 的无水乙醇(当前规定)混合,然后在加油站作为“汽油 C”出售给最终用户。 其主要竞争对手是水合乙醇(由生产商直接出售给经销商,经销商在加油站转售)和CNG(由天然气经销商直接出售给加油站)。 2022 年,PBR销售的“汽油 A”约占巴西 Cycle-Otto 市场总量的 41%。

液化石油气(LPG):是由丙烷和丁烷组成的轻质馏分油。 它被用作加热设备的燃料,例如烹饪设备、农村供暖和热水锅炉等。 在巴西,约 70% 的液化石油气由经销商出售,装在容量不超过 13 公斤的钢瓶中,主要用于住宅烹饪,其需求直接由人口增长和实际收入增长推动。 另一方面,消耗量与当地温度和烹饪设备的效率成反比。 剩余的液化石油气需求30%主要来自工业和服务业,其需求是由经济增长驱动的。

喷气燃料(Jet fuel):一种中等石油馏分,用作飞机的航空燃料。所有商业航空公司(客运和货运)都使用它。 在商业航空方面,在Covid-19大流行之前,国内航班占巴西航空燃油需求的60%,其余40%的航空燃油需求来自国际航班。 航空燃油需求与 GDP 增长密切相关,因为它直接影响商务和休闲旅行的需求。

燃料油(Fuel Oil):是石油蒸馏的残余馏分。 它用于工业(主要是有色冶金公司)和发电部门(热电厂)。 工业消费对燃料油的需求主要取决于GDP增长和天然气供应量(其主要竞争产品)。燃油热电厂在国家能源供应中的参与程度很低,仅在水库水位很低时才投入运行。 2022年,燃料油的工业用途约占需求的99%,而发电用途仅占1%。

石脑油(Naphtha)是一种轻质石油馏分,主要用作石油化工行业的原料。 该产品销往巴西现有的三个石化厂,生产乙烯、丙烯、丁二烯和芳烃(苯、甲苯、二甲苯)等大宗化学品。

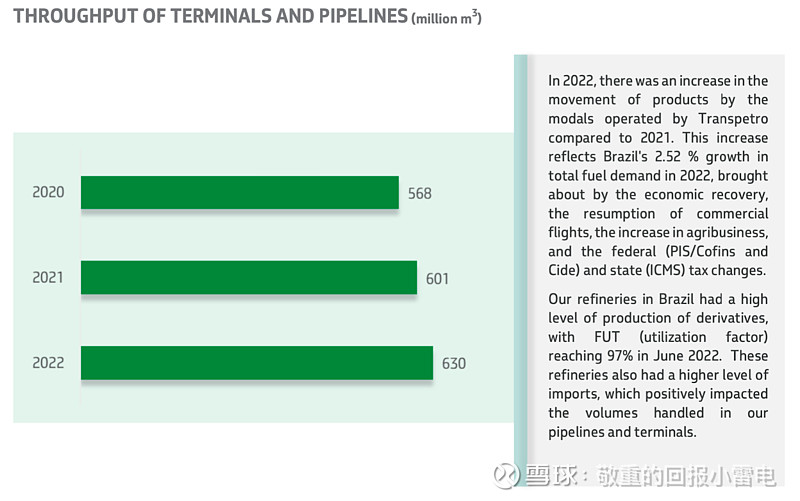

码头和管道运营是PBR供应链的重要环节。 石油通过管道或船舶从生产油田运输到 Transpetro 终端。 从那里,它被运输到炼油厂或出口。 精炼后,石油产品通过管道排至码头,交付给燃料分销公司,供应巴西和全球市场。 该作业覆盖7,768公里的管网和46个码头,其中25个海上码头,21个陆上码头。 Transpetro 运营巴西国家石油公司或第三方拥有的码头,名义总存储容量为 1075 万立方米。 2022年,Transpetro处理了6.303亿立方米的石油、石油产品和生物燃料,油轮和油驳船总计5,984次作业。

G&P

2022年天然气输送总量为5800万立方米/日。 2022年工业、燃气发电、商业及零售客户的天然气消耗量为5,720万立方米/日,较2021年减少约32.3%。该减少主要由于热电调度减少所致 天然气市场的开放减少了PBR的非热电需求。2022年巴西平均天然气消耗量为8778万立方米/日,PBR供给天然气占比66%。

巴西的电力需求主要通过水力发电厂和其他能源(风能、太阳能、煤炭、核能、燃油、柴油、热电用天然气等)来满足。 自由营销环境(“ACL”)和受监管营销环境(“ACR”)涉及巴西电力能源市场的监管。水力发电厂取决于年降雨量。 当降雨充足时,巴西水力发电厂会产生更多电力。 因此,在这种情况下,火力发电厂的发电需求减少。

PBR通过一个发电机组生产和销售电力,该发电机组由PBR拥有或租赁的 14 座热电厂组成,在授权制度下作为独立发电商运营。 它们由天然气或柴油提供动力,总装机容量为5,313兆瓦。 这些工厂旨在补充水力发电厂的电力。根据 ONS 的数据,2022 年巴西的总发电量为 74.76 GWavg。 PBR的热电厂平均发电量为 859 兆瓦(2021 年平均发电量为 3,419 兆瓦,2020 年平均发电量为 1,756 兆瓦)。 总发电量下降的原因是降雨条件较上年有所改善,导致水库蓄水量增加。此外,PBR还参与其他发电项目。 这使得PBR的发电能力达到 215 兆瓦。

基于2024-2028计划对当前股价进行简单分析:

当前市盈率3.51

合理市盈率区间2.5-3.0

现在买入,净利润不变的情况下,股价回归合理市盈率区间则亏损(17%-31%),依靠股息需要1-2年回本。由此可见,PBR当前股价偏贵,合理股价12美元左右。

PS:从历史上看PBR的市盈率就在2.5-3左右,这是由于巴西的政治环境,通货膨胀以及不稳定的汇率造成的。虽然都在美股,但是千万不能用西方石油的市盈率来对比PBR。

总结:

PBR可以简单理解成十几年前的中国石油,一个大而全的能源企业,不仅开发石油与天然气,还加工石油产品,同时还计划涉足新能源产业。

PBR的优势就是巴西pre-salt油田不仅开发成本低,且储量巨大,据业内人士预测,巴西石油储藏量或高达3380亿桶(2022年仅探明104.7桶),超过委内瑞拉的3000亿桶和沙特阿拉伯的2640亿桶,成为全球石油储量最多的国家。另一方面,投资者不得不考虑巴西的宏观情况。总的来看,一个合适的价格买入PBR,会是一个笔不错的投资。