23年12月31日,早上喝滇红,听老歌,开始面对电脑小结今年的投资,展望明年,心情是愉悦的。我和朋友说,如果不能马上财务自由,至少做一个心灵上温柔的胖子。

今年的两个账户,风格迥异,第一个在a股,稳健而分散(下图左侧),第二个在港股,激进而集中(下图右侧),都取得了不错的收益。面对今年惨淡的整体行情,我是满意的。但我深知,暂时的正收益,尽管是基于自己的理性判断,依然有不少的运气成分。所以目前执行的策略能否经得起历史的检验,依然需要再观察3-5年。

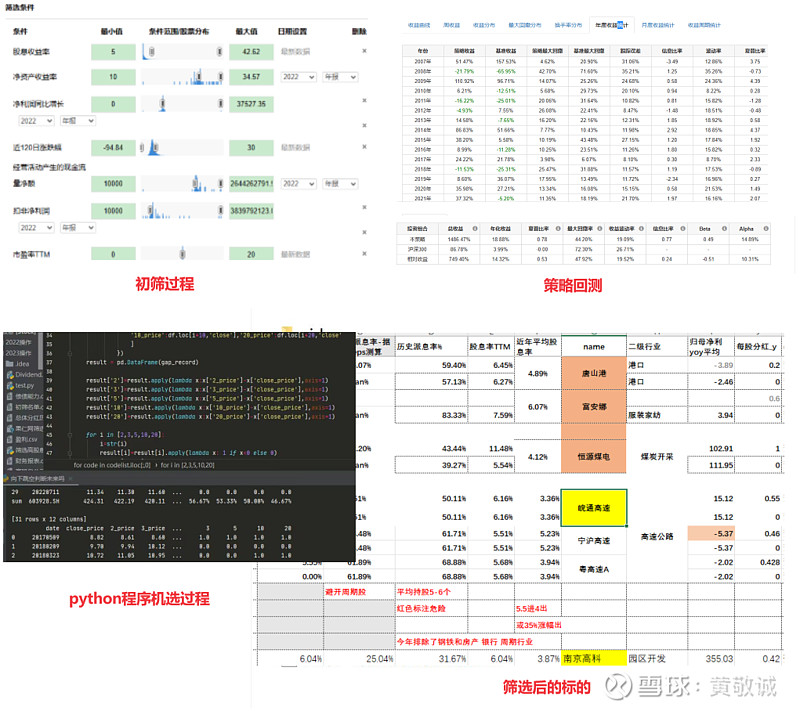

第一个账户是a股的高股息分红策略,大约在3月底陆续建仓,全年收益17%。在这我要特别感谢@@高股息之家 。这两年我感到经济和股市的疲弱,思考选用一个更为保守的策略,高股息是我首先想到的。去年懵懵懂懂的自己试了一个很粗糙的高股息策略,效果还行。今年有意识系统的学习了@@高股息之家 一系列的文章,有理有据,有多年的历史数据可以追索,令人佩服。我决意学习模仿这位高人的思路,并且加入了一下我对财务数据的理解,根据自己的理念和操作习惯,做了调整,最后形成了一个较为精细的高股息策略,开始实操。

我执行的高股息策略的思路首先是在心态上承认了自己的平庸,弱化对个股的深入研究,而是根据财务数据等公开信息,机选出若干高股息标的,分散买入。我小结的口诀是“高分红,好公司,未来继续分,避免周期股”。这个策略的介入时点,是在三月份年报和分红公布的时候,所以期待24年开春:)

围绕怎么判断是好公司,怎么确保收获满意的分红,设定了几个具体的选股条件:

1)当前股息率(TTM)大于5.5%,当股价上涨导致股息率降低为4%的时候考虑卖出,

2)上市3年以上,过去3-5年稳定分红,根据“未来股东回报规划”,最好未来几年继续分红

3)若无明确的分红规划,参考过去五年的平均分红率

3)ROE>10%或扣非净资产收益率>8%, 资产负债率不高于60%(银行等特殊行业除外)

4)当下季度营收、现今及现金等价物正增长(分红需要现今支持)

5)评估一下若净利润不增的情况下,分红率需要多少能维持5%的股息率

6)技术面上最好最近没有大涨,,PE处于0-20之间;

7) 将资金平均分配不同行业,且行业不相关的5-10个股票

8) 排除自己认为近年行业整体恶化的企业,今年排除的是房地产和银行

8) 止损策略:若股票基本面恶化,或股价下跌15%(暗含的逻辑是股价反映了我个人未知的基本面变化),及时止损

9)若分红后快速填权,且有下一个更优投资标的,可卖出填权的股票,买入新标的,提高资金利用率

在技术手段上,我用python编程进行了a股全市场的数据调用分析;再次非常感谢tushare数据端口提供的高质量数据,再加上雪球网,果仁网,集思录等进行了筛选和策略的回测。

在实操过程中,我发现了几个有趣的现象,在此记录一下。当对净利润和净现金流增长同时加入选股参数后,反而回测的年化收益率会下降,所以我最后实操中删除了这两个选股条件。尽管回测只能作为一个粗略的参考,但是我个人比较重视财务指标,所以对于这个结果目前还是很困惑。

另外一个是分红的持续性非常重要。我去年的高股息组合里有个“方大特钢”,记得去年的股息率大概10%左右,结果今年分红戛然而止了,今年就只能卖出止损了。这种就是不可预测的黑天鹅。

第三个感受是,在大盘低位的情况下,这种策略又是反而会有意想不到的收获。我的心理预期是5%的年化收益,结果标的中的“唐山港”已经翻倍,整体组合的收益到了17%,很神奇的和回测的结果非常一致。

第二个港股账户,更有激情,几乎是全仓单调$腾讯控股(00700)$ ,外加少量的期权(sell put)所以收益曲线也跌宕起伏(图1右侧),在新闻出版署文件导致腾讯大跌12%之后,年底正收益也刚好接近17%。建仓腾讯已经蛮长时间了,也发了几篇小文记录自己的思考过程。感兴趣的可以移步(盲人摸象给腾讯估值)。回头看,我的思想还是肤浅了。

首次买入的时机大概是450左右。当年腾讯因为中概股受打击以及游戏受zc严格管制的影响,股价750开始暴跌,我曾狂妄的说,我等450这个价位,也许有生之年等不到。最后被现实啪啪打脸,22-23年跌一路买,最低点买入大概在210左右,一直浮亏。现在看,腾讯市值的下跌,除了受到外部事件的影响,与其经营增速放缓,互联网人口红利的减弱等综合因素都有关系。所以永远别对自己的判断太过自信,“我只知道我不知道”。

那么当前腾讯当前的300左右的价格贵吗?可能还是不太贵,具体的估值逻辑参见“盲人摸象”那篇。等到24年年报出来,需要重新评估一下,但是总体上不贵的判断我可能不会大变。另外,上腾讯的氪金是相对节制的。如果腾讯对微信用户开通类似qq的高级会员服务,提供付费用户更多的服务,可能很多用户都会愿意享受。在300元附近,腾讯自己是真金白银的在回购的,最近从之前的一次回购4亿,已经升级到了一次10亿。希望我对腾讯的意淫,这次不要错的太离谱

在投资的想法上,今年右两个印象深的点。第一个是承认自己的能力有限。人到中年,接受平庸,是个蛮舒服的状态。因为连续两年的机选高股息组合,都取得了不错的收益,甚至比我之前所谓深度研究选取的不少个股收益要更好。这种有规则可重复的机械操作,无需对个股深入剖析,貌似比我自认为的深入剖析要方便和舒服。

第二点是下半年系统阅读《穷查理宝典》中芒格只会的一个感悟:用理性思辨去战胜人作为动物性的本能反应。这中间有个实际操作的败笔,当腾讯从我买入450左右,狂写到200的时候,我多少心里还是有点发慌。发慌的结果就是在触底反弹,单日大涨大概8%左右的时候,我忍不住做了一笔卖出,丢失了相当多的筹码。这种不理性的行为,恰好可以用金融学中的“阿莱斯悖论”来解释。推荐李永乐老师的解释,扼要而通俗。这个悖论的中心思想是人们面对收益和风险的选择不同:面对收益时风险厌恶,面对损失时风险偏好。。这就非常好的解释了,一般散户在股票盈利的时候很容易丢失筹码,在套牢的时候,能够发挥阿q精神,守着很多年。从另外一个角度解释,股市里通常有句话,叫做亏1万的痛,要远比赚1万的快乐的感官刺激要更强烈。这个思考的直接结果,就是我之前很少注重止损,在高股息的策略中,我增加了止损条件这个环节。

最后再来几句心灵鸡汤自我安慰一下。在23年a股跌破2900点的大环境下,我依然相信中国经济的坚韧,相信中国人民的勤劳和坚韧。在这个前提下,我相信当前的故事是祸兮福之所倚,未来仍有值得期待的星辰大海。如果没有对于未来的星辰大海没有信心,那么第一时间就不应当扬帆起航。再从理性和动物本能的对抗来说,本能是倾向于过度高估或期盼短期付出的结果,过分低估或缺乏耐心等待对未来长期坚韧努力的惊喜,后者需要长期主义的理性。

最后,用黑人演员丹泽尔华盛顿的话祝福自己的2024年度。

“without commitment, you'll never start 没有承诺,你永远不会开始

but more importantly, without consistency you'll never finish” 更重要的是,没有坚韧的持续,你永远不会完成。

以上是我自己思考和实操的记录,肯定有很多我没有想到的错误和风险点,希望和大家沟通,也恳请大家批评指点。希望自己“闻过喜,闻誉恐”。