今年面对各种政策压力,腾讯股价 $腾讯控股(00700)$ 跌了不少,前阵子最低跌到了410多,PE估值也进入了历史较低的区域。我一向对困境反转感兴趣,所以开始琢磨腾讯能不能买,多少钱买划算。鉴于本人股市菜鸟,互联网外行,书呆子一个,外加腾讯的业务模式又较为复杂,所以姑且称这次的估值叫瞎子摸象吧。

先给出核心的结论(红色摘要),如果只想知道结果,看这部分即可。如果有兴趣详细了解瞎子摸象的过程,可以继续阅读下文。

估值逻辑

估值方法众多,我自己逻辑上比较认同的是自由现金交流折现(DCF)和市盈率估值,在我看来前者更侧重理论,后者更侧重市场情绪。在实际操作中,江湖传闻巴菲特老爷子也没有认真算过DCF,所以我一般是用市盈率毛估估。按照这个逻辑,对腾讯估值就是采取“归母净利”X合理PE。

然而事情并不那么简单,小企鹅的全称是腾讯控股有限公司,顾名思义,控制了很多股票:)所以他的业务分为两部分:自主经营业务和通过控股的投资业务。同时腾讯作为港股上市公司,财务报表中利润有两个口径,分别是“本公司权益持有人应占盈利”和“非国际财务报告准则本公司权益持有人应占盈利”(Non-IFRS)。前者大致等同A股的“归母净利”。后面那个拗口的名词,是不是还是有点晕。。。我们先把这个概念放一放。

所以如何综合考虑这两部分经营,得出一个合理的估值,就变得不那么容易了。这直接导致目前不同券商对腾讯的估值差别巨大,从300多到700多都有。估值大师达莫达兰的估值也从350(当政策敌对adversary)多到700多(政策有利benefactor)。

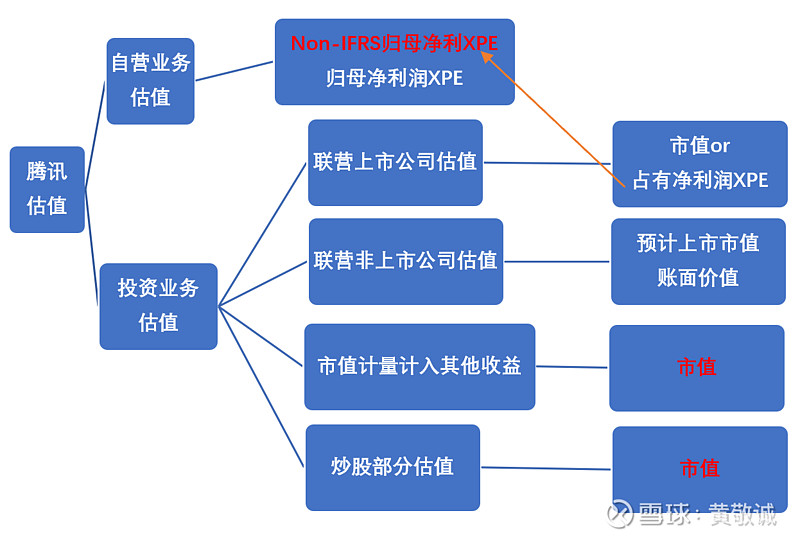

让我把这个问题简化一下,腾讯估值有两种方法,一种传统的市盈率法,一种是SOTP(Sum-of-the parts)分部估值加和法。 所谓SOTP就是把某个公司不同的经营业务分别估值,然后加和。巴菲特老爷子给自己伯克希尔公司估值就采取的这个思路。

市盈率法:腾讯估值=归母净利X合理PE

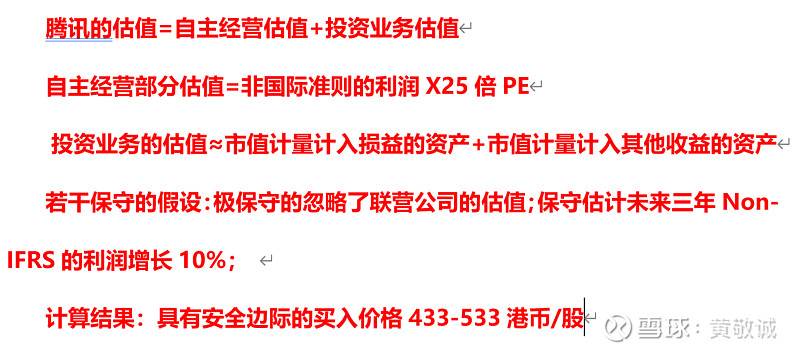

SOTP: 腾讯估值=自营业务估值+投资业务估值

SOTP法中,自营业务我依然采用市盈率法,等于Non-IFRS归母净利X合理的PE。投资业务又有两种思路市盈率法或市值法。市值法就是将所投资上市公司的市值加和之后,再乘以一个折扣。

市值法:(所投资上市公司市值X持股比例+非上市公司市值X持股比例)X折扣。

投资已经是腾讯商业帝国体量相当大的部分,所以SOTP方法更为合理。但是需要强调的是,这部分不可不算,也不可轻易按照市值全算。因为股价波动会导致这部分价值剧烈变动。比如财报披露联营公司市值,在21年三季度有市值9千多亿,半年报还有1万多亿之多!另一方面,若是真的大量卖出的时候,大概率会引发股价下跌,最近马斯克高调卖股引发特斯拉股价下跌就是一个例子。所以在估值的时候必须打折。所以这就是为什么市值法最后乘以了一个折扣,这个折扣又叫控股公司折扣(holdco discount),也容易理解。

投资业务估值

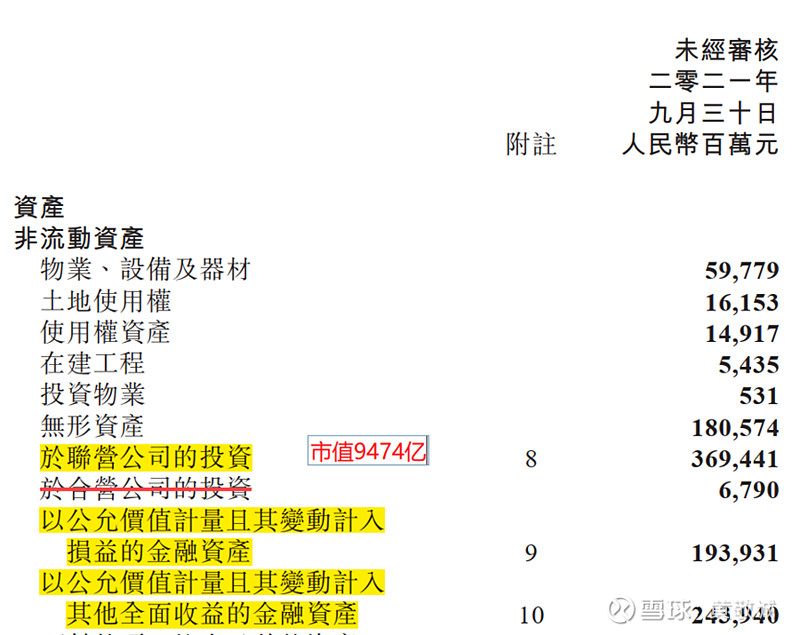

要清晰理解腾讯有哪些投资业务,需要分清楚一些基本的概念,请君移步此篇理解概念https://xueqiu.com/5788508024/203013943。具体到腾讯的21年三季报数据,合营业务体量不大,我们直接省略。就剩下了联营,公允价值计量且计入其他全面收益,公允价值计量计入当期损益(也就是利润)三部分,在财报上共计8千亿。

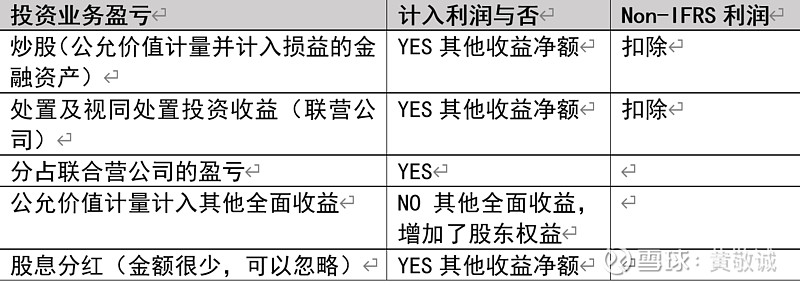

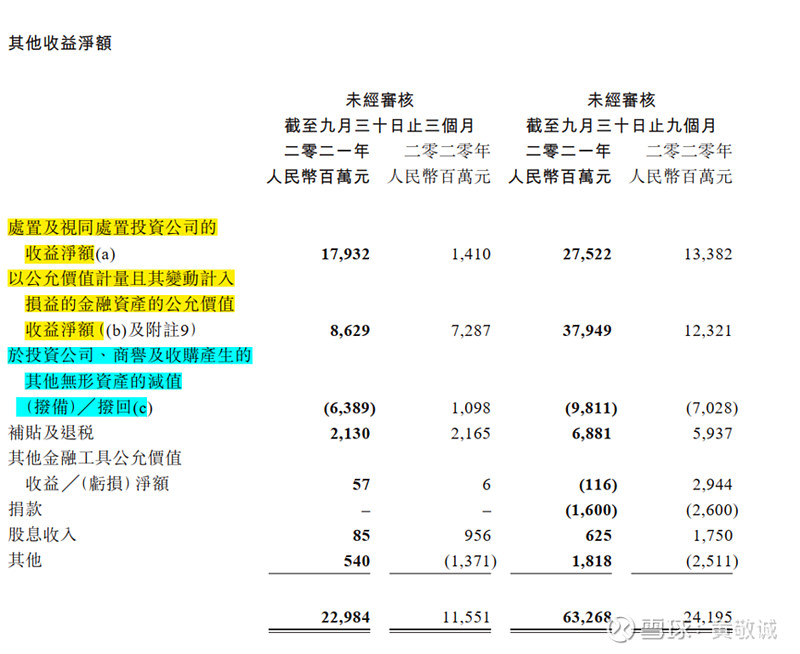

计入损益的金融资产,本身就是炒股,随时买卖,直接按照市场价格统计吧,股价变动直接进入了利润了,具体计入了收益表中的其他收益净额。其他收益净额,还包括了另外一个大头,“處置及視同處置投資公司的收益淨額”,这部分相当于已经卖出(处置)或会计处理上相当于已卖出(视同处置)投资股权的收益。

联营部分的估值,经常被认为是腾讯隐藏的金矿。21年三季度中记录的是3679亿,同时报表补充介绍这部分的公允价值(股价)已经9400亿。两者相差近6千亿,有朝一日可能会在利润中体现出来。另外部分联营公司还没有上市,有朝一日上市带来的估值变化,也会给带来不菲的利润。这里我们要给出第一个极端保守的假设了,我估值中直接忽略联营公司的价值。理由是在公司的利润中,已经统计了分占联营公司的盈亏。估值等于利润XPE,既然联营的利润已经包含在利润表里,那么自营的估值某种程度上可以理解为包含了联营公司的价值了(公式如下)。这是一种非常保守的假设,更严谨的联营公司所在行业不同,需要乘以不同的PE。

自营估值=公司利润XPE=(公司主营利润+分占联营公司利润)XPE =公司主营市值+联营公司市值

公允价值计量且计入其他全面收益的金融资产(其他收益投资),介于炒股和联营公司之间,在估值中我们将其按照市值统计。这部分市值的变化,虽然没有计入利润,但是也不能忽视。因为全面收益的增加,会增厚股东权益。打个极简化的比喻,公司年赚10元,将1元划入利润,剩余划入其他全面收益,你作为股东的权益就增加了。按照市盈率算1X25=25元。但是如果公司能够维持这种经营模式,3年增加的股东权益就达27元了。回到腾讯身上,你作为股东,如果其他收益投资大涨,那么也就是你通过腾讯间接价值投资的股票大涨了。理论上公司能将这部分变现直接分给作为股东的你。

这部分的最后,我们在小结一下投资业务的盈亏,对利润或股东权益有什么影响。

非國際財務報告準則財務計量

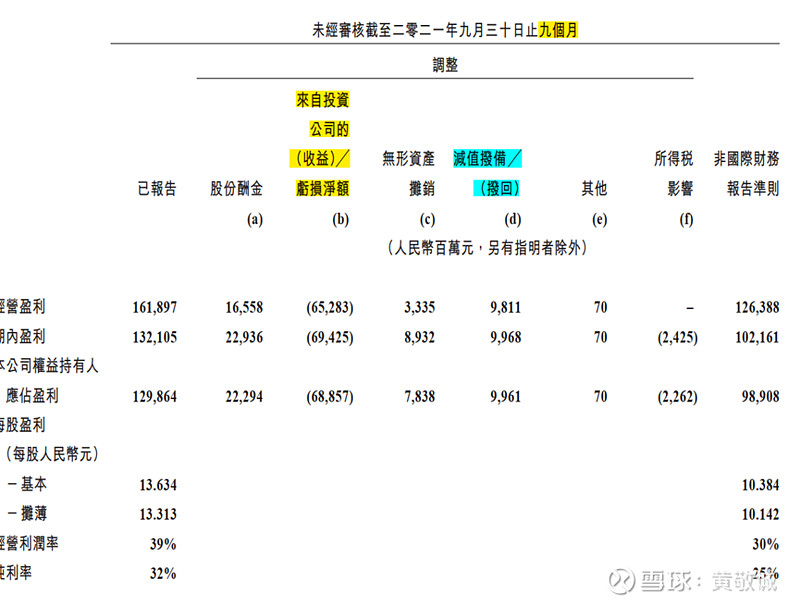

现在我们回来理解一下NON-IFRS的归母净利。根据腾讯财报是这么说的,在归母净利的基础上,对股份酬金,投资收益,无形资产摊销和减值拨备进行了调整。简单的说主要是把不影响现金流的部分盈亏给排除了,可能会更真实的反映企业的经营情况。这个视角和EBIDTA有点相似,EBIDTA当时的提出是为了让高速扩张的公司,报表利润显得好看的一种会计处理,巴菲特老爷子就觉得这种利润的计量指标不是很妥当,因为企业的资产折旧或摊销,都是经营真实存在的。

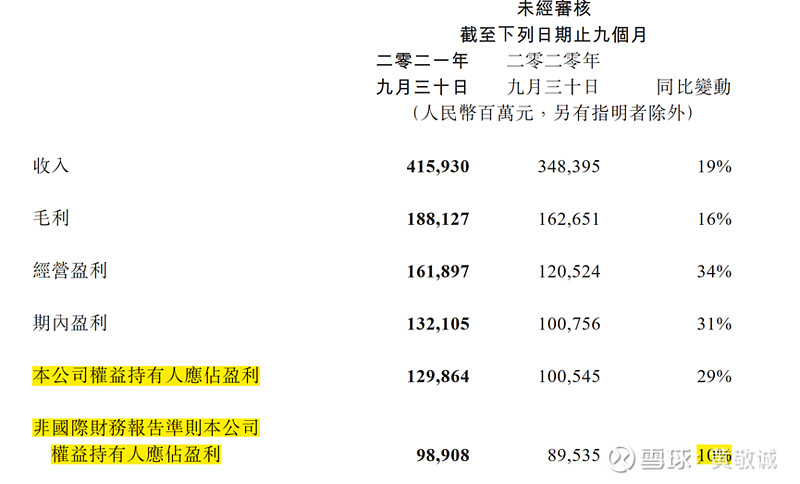

具体三季报财报中,调整的几个主要内容,“来自投资公司的(收益)”,大致对应的是利润表中的其他收益金额(投资收益)部分;“减值拨备”对应的就是其他收益中投资公司等方面的相关的无形资产摊销;股份酬金,是指股份期权和用股票而非现金去支付投资,奖励等的部分。通过这些调节,在归母净利润的基础上,把没用现金但是支出和损耗的加回来,把盈利了但是没有收到现金的投资收益减掉,就得到了Non-IFRS的归母净利。

腾讯财报中,Non-IFRS调节后一般归母净利要少不少,而且在可预见的未来可能会长期的少,这是因为投资收益在腾讯的利润表中将长期存在。从保守的角度,那个利润低用哪个,所以我在计算自营业务估值时,会采用Non-IFRS的归母净利。我在计算自营业务估值时,将选用Non-IFRS归母净利。

估值计算

在最后计算之前,我们先得考虑一下腾讯会不会挂掉,否则一切计算都是徒劳。从qq到微信,从聊天到游戏,从“狗日的腾讯”到建立投资帝国,从18年开始,腾讯又把逐渐关注点转到了ToB,这一切都充分表明腾讯是能够不断演化的企业。Evolution!微信作为社交软件,几乎人手一份,庞大的流量优势短期内无可替代,尽管qq和微信的用户数量都已经接近饱和了。所以,瞎子要开始算命了,腾讯一时半会死不了!

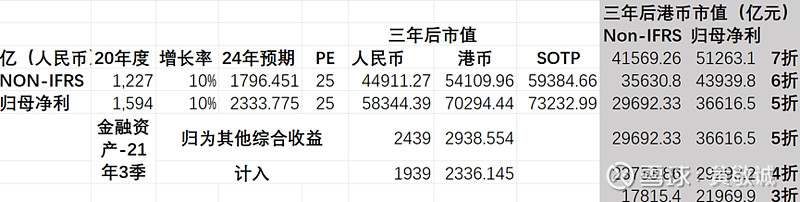

各大业务模块中,游戏和广告承压明显,金融科技逐渐做大做强(但毛利率逊色其他业务)。腾讯未来是否会出现新的高速增长点,为未可知。是游戏业务的海外扩张?是金融支付业务继续高歌猛进?还是投资部分开枝散叶?保守估计今后没有新的高速业绩增长点,把腾讯作为一个稳健件增长的蓝筹吧,假定NON-IFRS归母净利一个未来三年10%的年均增长率。PE就选25,基本是存款利率的倒数,也是腾讯估值的低位。我们来基于20年报的数据计算下三年后的估值大概多少。

估值思路就是直接自营部分用Non-IFRS归母净利X25;投资部分直接忽略联营市值这块肥肉,按照21年三季度市值计入剩下的两部分金融资产。计入这两部分不乘以我们之前所说的折扣率有两个原因。一方面我觉得忽略联营市值有点狠,折扣这部分作为补偿吧;第二是根据历史数据看,大概率这部分的市值会逐年递增,现在的估值中这部分保守估计增长率为0。一张图总结一下腾讯估值的思维和计算结果如下。

至此,算命结束,信则灵,无信则无:)投资获利,是对价值投资信仰的一种变现