今年双11中概股促销,其中腾讯近期跌的比较凶猛,所以想买点腾讯的股票。腾讯除了自己的主营业务外,2008年以来已经通过多年投资打造了一个投资王国。为了理解投资公司如何影响其利润,系统的梳理了一下相关的概念和逻辑,在此记录一下。

上市公司会以多种形式去持有其他公司的股份,进而带来颇为复杂的额外收入,这给估算利润业绩带来了更多的惊喜或惊吓。而股价与利润密切相关,所以理解上市公司投资其他公司所带来的收益,对于投资股票非常重要。

当上市公司持有其他公司股份时,有几种可能会影响上市公司的净利润:

1) 分享被投资公司创造的利润正负

2)接受被投资公司的分红与否

3)持有期间被投资公司股价涨跌

4)卖出时被投资公司股份的盈亏

5) 其他减值损失、汇兑损失

从财务的角度,上述因素如何影响上市公司的利润,涉及会计学中的有两种核算方法:成本法和权益法。形象的说,成本法是见钱眼开(认账面价值),权益法是享受权利,同甘共苦(认公允价值)。举男女之间的相处关系为例,男方年收入10万,谈对象时,如果给了女方1万,女方得到的利润就是1万,这就是成本法。结婚后,10万变成了家庭共同财产,无论男方是否给现钱,女方都享受一半的权益5万,这就是权益法。

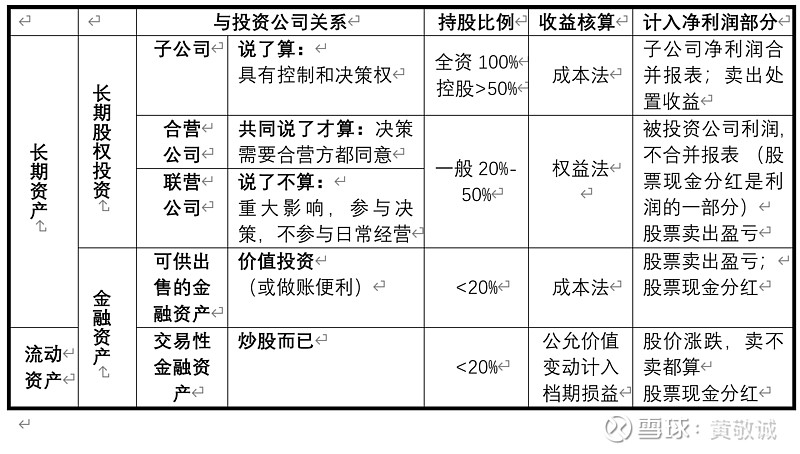

由此可见,上述情况中,当清仓卖出时和股票现金分红时,都会拿到真金白银,所以无论那种计量方法,都得计入上市公司的净利润中。比较复杂的是其他几种情况是否影响上市公司的净利润。根据老版的财务政策,按照上市公司投资另外一个公司的深入程度,可以把持有的投资公司的股票分为如下五类。

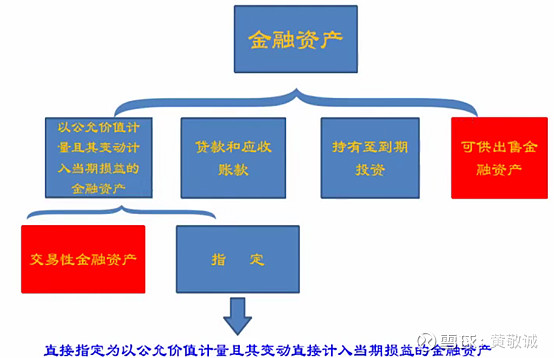

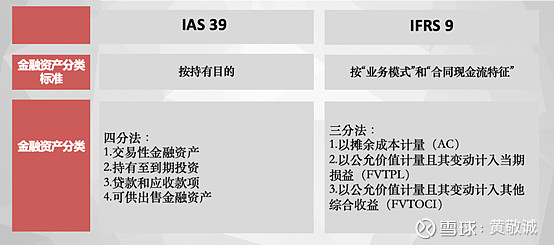

第一类:交易性金融资产,是指企业为了近期出售持有的资产,一般1年内。可以简单的理解为公司持有股票只是短期炒股而已。这部分在财务上属于“以公允价值计量且变动计入当期损益的金融资产“的一种。金融资产指的是比较容易变现的资产,又可以分为如下图的四大类。涉及到上市公司持有股票的又可分为交易性金融资产和可供出售的金融资产。公允价值就是理论上公平的价值,实际上一般是市场公开交易的价格。那么顾名思义,如果上市公司持有股票作为交易性金融资产,股票市场价格的涨跌或分红,直接计入公司的净利润中。貌似之前的财务政策,卖出的时候计入投资收益,不卖的时候计入”公允价值变动收益”,这是细节,不影响大局。

第二类:可供出售的金融资产,可以理解为公司为了“价值投资”而较长时期持有(1年以上) ,持股比例20%以下。理解这类资产的重点在“出售”二字,采用成本法计量,股价涨跌只要没有卖出拿到钞票在手,就暂时不计入上市公司利润。股票分红,股票最后卖出的盈亏(处置收益)计入利润中(投资收益)。在实际操作中,上市公司未必真有价值投资之心,为了财务处理的便利,可能会将不属于交易性金融资产,又不属于持有至到期的投资(比如有固定期限的债券),放在这第二类资产中。

第二类资产可能会有 “隐藏的金矿”。因为股价涨跌在没有卖出之前不计入净利润,计入了上市公司的其他综合收益。当最终卖出兑现的时候,这部分收益会转入当年利润,大幅提升年报中的利润额。

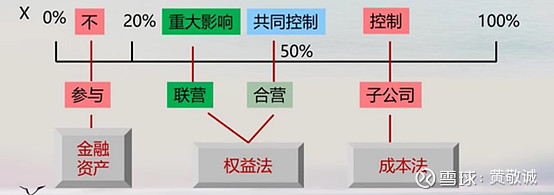

第三类:联营公司和合营公司。(我一般将这两类合称“联合营公司”,比较顺口)当上市公司对投资的公司具有重大影响,但是话语权不够,不能否定决策,则成为联营公司。如果是和另外的公司共同决策,则成为合营公司。这两类公司持股比例一般在20-50%,用权益法计量。按照持股比例,将被投资公司的利润计入投资收益。同样卖出股票盈亏和股票分红也计入净利润。但是持有期间,股价的涨跌是不计入上市公司的净利润的。

从第二类和第三类的资产理解来看,当资产在这两类之间转化的时候,也会对净利润产生重要影响。例如原来被投资公司净利润1000万,分红1%即10万,上市公司占股权10%,得到的分红计入净利润是1万。一旦转为联营或合营,则根据控股10%的权益,可以计入净利润就提升到了100万。这又印证了看财报需要格外注意公司财务政策的变化之处。

第五类:子公司。子公司本身就是上市公司的一部分了,也就不存在被投资公司的单独的股票了。那么比较简单了。按照持有比例,被投资公司的利润,将以合并报表的形式计入上市公司的利润表中。也可以通过最终处置该子公司的股权,产生利润盈亏。

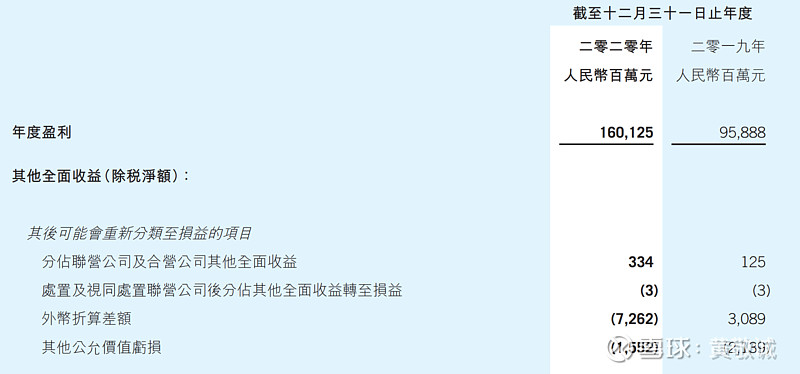

卖出股票是亏是赚计入利润比较容易理解,记作处置收益。由此带来了另外一概念叫“视同处置收益”,比如下图中腾讯的全面收益表中。意思是虽然还没有卖出,但是因为某种原因其价值在财务报表中的处置方法变化了,将他看做处置得利了。

总结一下,上市公司投资其他公司,因其控制程度不算,是短炒、价值投资还是认真经营,给上市公司所带来的利润影响大不相同。如果和散户一样短炒,那么被投资公司的股价涨跌自然计入上市公司利润。如果持股比例增加,当做一份事业经营,那么更看重被投资公司的经营业绩,在持有未卖出之前,本公司的利润不受投资公司的股价浮动影响。

到底是持有资产到底是短炒还是长投,毕竟带有主观性。而且前面提到当资产从成本法成本法转为权益法计量的时候也会产生业绩的大幅波动。少数公司就会产生把可供出售的金融资产,转为“联合营公司”的动机,以粉饰利润表现。所以,为了提高金融资产分类的客观性,2017年财政部的“新金融工具准则”重新修改了金融资产的分类(如下图,左侧旧规则,右侧新规则),要求上市公司在报表中,刚开始就设定投资的金融资产,其公允价值变动是归入损益(影响利润),还是归入其他收益(影响资产)。

理解了这些内容,是不是看投资业务比较多的公司,例如 $腾讯控股(00700)$ 就清晰一些了呢?如何进一步估值,是个棘手的问题,PE,SOTP还是DCF?且听下回分晓。