持有牧原大半年了,一直没做过定量的估值分析。而没有定量的估值分析,就很难做出合理的投资决策。因此,我决定对牧原的未来价值做个预估。当然,所有的估值分析多少都会具有相当的主观性,以下观点仅供参考。

我的估值将采用现金流折现估值模型来给出,分别针对以下两种完全不同的经营状况来预估:

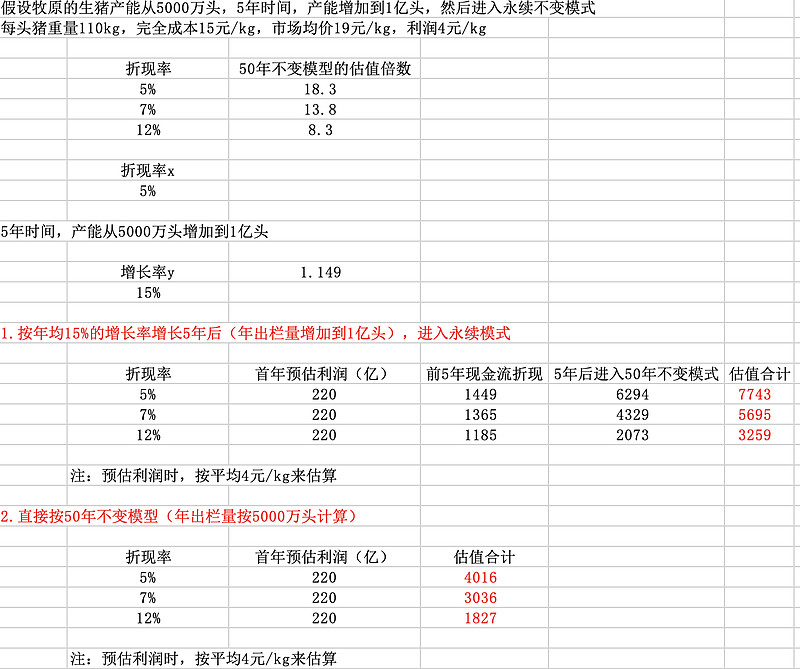

第一种是假定牧原2022的生猪产能为5000万头,且能用5年时间将产能增加到1亿头,此后进入50年不变模式。

第二种是按最保守的方式来预估,假定牧原2022年的生猪产能为5000万头,且由此进入50年不变模式。

结合企业过往的扩张态势,以及当前CR5合计仅13%的市场占比来看,牧原是很有希望达成第一种经营状况的。如果按照5%的折现率进行估值,其估值上限可以达到7743亿。就算预留一些不确定性,按照7%的折现率进行估值,其价值预估也可以达到5695亿,也还有一倍的利润空间。

当然也可以直接按第二种方式来进行预估,这种方式虽然保守,但是能够给我们提供很好的价值判断的锚点。也就是即便按照50年不变来预估,采用5%、7%折现率时,其估值也可以达到4016亿、3036亿。也就是当前市场所给的3000亿不到的估值,基本上是按最悲观的预期来给的。但同时也可以说市场是聪明的,即便是在行业周期的低点,市场也给了一个贴近下限的相对靠谱的估值。

综上,如果对于行业集中度持续提升有足够的信心,对于牧原未来的持续成长有信心,可以给到7000亿以上的估值;即便非常悲观,按当前的价格买入也不会亏钱,可以放心大胆的持有。