在对企业经营模式或经营质量进行判断时,我们常常希望对企业的净利润含金量进行判断。为此,就有必要搞清楚净利润和经营活动现金流之间的关系,搞清楚含金量高或低到底是由于哪些项目造成的,从而使我们能够对企业经营模式有更加清晰的理解。

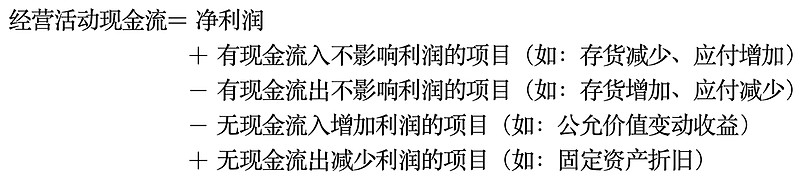

经营活动现金流量与净利润的大致关系可以用如下图公式表示,这里的模式是使用净利润推导现金流,对公式简单介绍如下:

1.有现金流入不影响利润的项目,比如:当存货减少时,说明存货实际上是已经卖出了(有现金流入),但是这个变化对利润数据没有影响,这部分数据要加回来

2.有现金流出不影响利润的项目,比如:当存货增加时,说明企业实际上花了钱(有现金流出),但这个变化对利润数据没有影响,这部分数据要减去

3.无现金流入增加利润的项目,比如:公允价值变动对应的如果是企业房产的增值,但企业并没有将房产卖出,这个利润收益仅仅是账面上的,因此这部分数据要减去

4.无现金流出减少利润的项目,比如:固定资产折旧时,会在利润表中进行扣除,但实际并没有花钱出去,这部分数据加回来

实际应用时,我们不必自己亲自去按上面这个公式算,年报中有一个“现金流量表补充资料”,已经帮我们算好了现金流与净利润的相互关系。

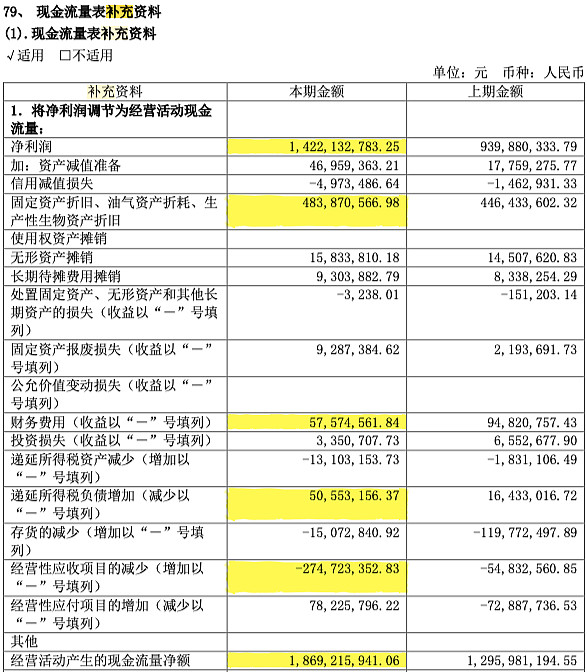

以下是安琪酵母的现金流量表补充资料,可以看到2019年安琪酵母的净利润9.3亿,经营活动现金流净额12.9亿。说明这一年安琪酵母的净利润含金量是很高的,那么到底高在哪里呢?可以看到差距的大头其实在折旧这块(有4.4亿),账面上可能会拉低净利润,但实际该年度没有支出相应的现金。这里也可以看出,安琪酵母相对来说还是比较重资产的,因此折旧占比相对会高一些。

安琪酵母2019年报

再来看下2020年的情况,净利润14.2亿,经营活动现金流18.6亿,二者之间同样存在一个差距。主要差距同样在固定资产折旧4.8亿,重资产属性的体现。另外经营性应收增加了2.7亿也有比较大的影响,经营性应收的增加说明对下游不是很强势。

安琪酵母2020年报

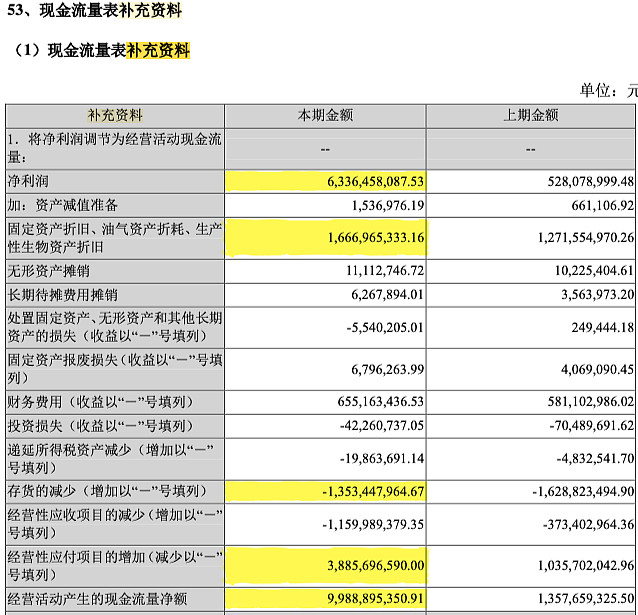

接下来看看牧原2019年的利润含金量,净利润63亿,经营活动现金流99亿,当年的利润含金量很高。高在哪里呢?经营性应付增加了38亿,说明对下游很强势;固定资产折旧16亿,说明牧原也是比较重资产;存货增加13亿,和生猪产量增加有关。

牧原2019年报

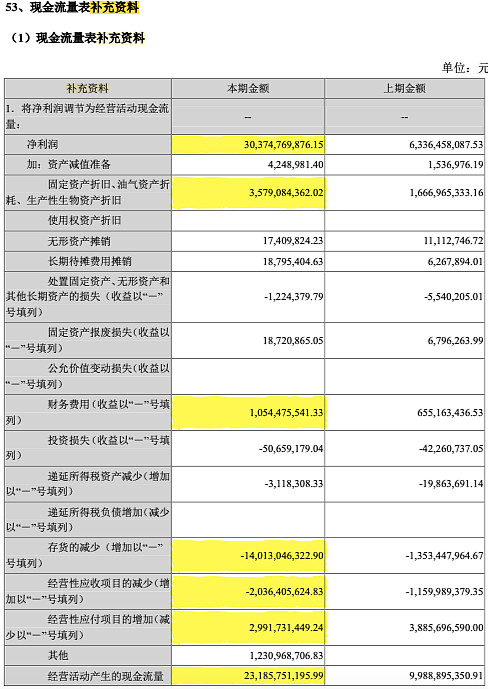

再看2020年的利润含金量,净利润303亿,经营活动现金流231亿,当年的利润增加非常惊人,但含金量有所降低。低在哪里呢?存货增加了140亿,说明生猪存栏量大幅增加,和经营生产的增加有关。

牧原2020年报

老实说,研究完这张现金流量补充表,我发现光看这个表还远远不够,还是得结合商业模式和产品来做判断。比如:2020年牧原的存货增加了140亿元,这是好事还是坏事,光看这个数字肯定没法做出判断的。一般商超的存货增加肯定不认为是好事,但牧原的存货主要是猪,猪本身是不愁卖的商品,很容易变现。从这个角度来看,存货的增加至少不至于带来什么风险。如果再了解牧原的成长模式,固定资产的折旧增加本身意味着猪肉产能的增加,意味企业内在价值的增加。