我喜欢研究企业的发展历史,并想通过这种研究,去探索企业核心竞争力的变化。本篇我想重点探讨新城是何时开始跨越式发展?是什么内在因素促成了这种高速发展?为了便于比对,采用长期以来的中国房地产龙头万科作为参照物。

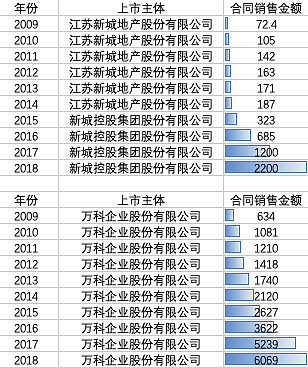

下表列出了新城及万科近10年的合同销售金额,其中新城2009~2014年的数据为B股江苏新城地产股份有限公司年报数据。江苏新城作为新城控股的一部分,其销售数据略低于新城控股整体销售数据。以2014年为例,江苏新城的合同销售金额为187亿元,而新城控股(含江苏新城)的合同销售金额为251亿。即便折算回新城控股总体的销售金额,也能够很清晰的看出,大约从2015年开始其销售额有了显著增长。

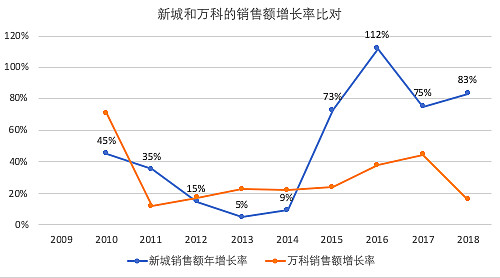

为了更清晰的看到新城高速发展的转折期,可直接绘制其2009-2018年十年间的销售额增速。新城和万科的销售额增长率比对数据如下图所示,在2010~2014期间二者都是先快后慢的发展态势,这一定程度上可认为是受到当时房地产市场政策的影响。从2015年开始二者的发展态势出现分化,新城近几年的发展速度不仅远超自己的历史水准,同时也远超万科同期的发展速度。

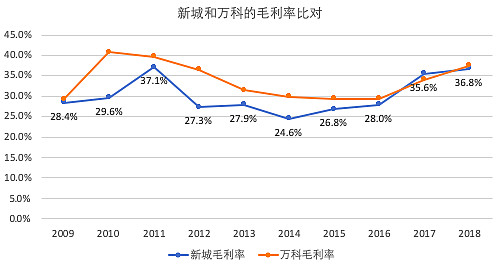

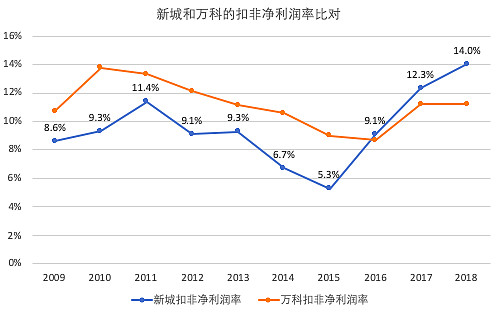

2015年至今的高速发展,新城可以说是走出了自己的独立趋势。那么,在销售额大幅提升的情况下,企业经营的质量如何呢?下图分别比对了两家企业毛利率和扣非净利润率,在2015年之前新城的毛利率和扣非净利润率均显著落后于万科,但2016年其扣非净利润率超过了万科,2017年毛利率超过了万科。可见,2016年前后新城不仅规模高速扩张,其发展质量也有了显著的提升。毛利率的提升,意味着其拿地成本相对而言降低了或者销售溢价相对提高了。而扣非净利润的提升,则意味着其管理、营销及财务等费用支出的控制更优了。

如果从企业自身发展举措来看新城2016年前后的变化,则有几点是非常明确的竞争力提升。一是2015年新城B转A,这一举措一方面能够消除新城B与新城控股(除新城B之外)的潜在同业竞争,使得整合后的公司能够更好的协同发展;另一方面,由于A股的流动性远高于B股,B转A极大的提升了新城的股权融资能力,为新城跨越式发展提供了充足的资金支持。二是2012年起,新城开始试水“吾悦广场”等商业地产的发展,到2015年已开业6家吾悦广场,并且提出“住宅+商业”双轮驱动的战略。吾悦广场模式极大的提升了新城低成本拿地的能力。因为相对于提供普通住宅用地而言,地方政府更乐意提供商业用地,原因就是商业用地可以为政府提供持续的税收收入;而住宅是一锤子买卖,卖出去就基本上和政府没啥关系了。有吾悦广场这把利器在手,新城有可能以更低成本拿到配套的住宅用地,同时依托商业地产的地利优势提升住宅出售的溢价,从而推升企业的毛利率和净利率。

相对于那些纯粹依靠管理的企业,我更偏爱有内在竞争优势的企业。2016年之后的新城,恰恰开始具备了这样的内在结构性优势。在一个企业的发展过程中,管理因素当然是重要的,但仅仅依靠管理常常是不够的。在新城的发展过程中我们也可以看到这一点,在领导层没有太大变化的情况下,为何新城在2009~2014年的发展速度和质量仅仅是平平,而2015年之后却能赶超行业领先。究其原因,我想也正是以上结构性变革所引起的。