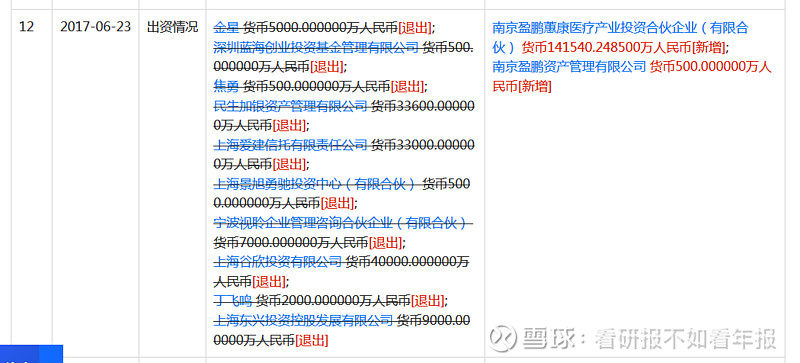

1、要收购的上海蓝光科瑞是什么资产?

答:虽然路径没全搞清楚,但基本确定蓝光科瑞是金卫医疗为利用杠杆资金收购CO可转债股权成立的公司。上海蓝光历次股东变更情况如下:

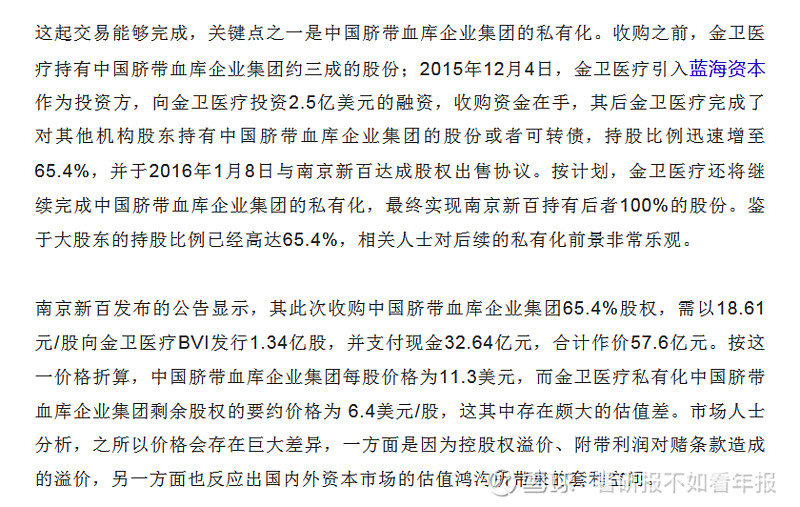

2、收购CO预计作价和商誉问题。

答:收购丹瑞以成本价转给南京新百,基本算是良心大股东。按公开资料显示收购CO65%股权57亿,算上杠杆资金成本如今至少在63、4亿,商誉估计在40亿左右,毕竟三胞收购时就已经有37亿商誉。如果按市盈率算,今年CO盈利乐观4.5亿,权益净利约3亿,60亿的话PE20倍,明年如果6亿话权益净利4亿,PE15倍,收齐鲁时候PE多少?我记得按当年算没超过15倍,收CO肯定要比齐鲁贵,但估计盈利预测业绩承诺会比较大方。

商誉现在已经有60亿,如果再加上CO的,百亿之巨,听着有点吓人。

3、如果低价收购CO对新百是好是坏?

答:拍脑袋想当然是好,能便宜买为什么不买,但是,具体还是要结合南京新百当时入资盈鹏的公告。

如上所述,如果低价收CO,南京新百投的4亿要计提损失,对19年利润是个比较大影响。

4、南京新百中报成色如何?

答:从经营情况角度讲,利润不错,但现金流不好,从财务状况角度讲,预付账款、其他应收款往来上占款严重。其实这两个问题是一个问题,大股东占款问题依然存在,不过从单季看,二季度经营净现金流约6亿,基本等同利润,二季度比一季度情况好转很多。

丹瑞收入下滑,但二季度环比增长不错,养老收入增长,但利润没增。有业绩承诺的时间过半,利润完成大概四成,下半年应该还会发力。