中国汽车产销取得季度“开门红”,为何大众汽车集团CEO却直言避免在中国市场设定“乌托邦式”的目标?

当昔日合资汽车巨头放弃急功近利,那些常年“患有合资依赖症”的大型汽车集团,都出现原形毕露的迹象。

4月10日,中国汽车工业协会(以下简称“中汽协”)正式发布最新中国汽车工业产销情况。数据显示,今年一季度,中国汽车产销量分别达到660.6万辆和672万辆,同比分别增长6.4%、10.6%,实现季度“开门红”。

正像任何上涨的大势下都难免有人掉队,中汽协在3月综述中点名指出三家出现下滑的车企,恰恰在某个侧面,正体现出大众汽车集团CEO奥博穆的有苦难言。

今年一季度,刨除汽车出口,实际上中国国内市场销量为539.6万辆,同比仅增长6.2%,远低于出口33.2%的增速;在激烈的价格战背景下,反映出中国汽车内需市场,仍有待改善提升;汽车等消费品以旧换新行动方案的效果,尚需时间验证。

比亚迪猛追上汽集团,德系份额下跌

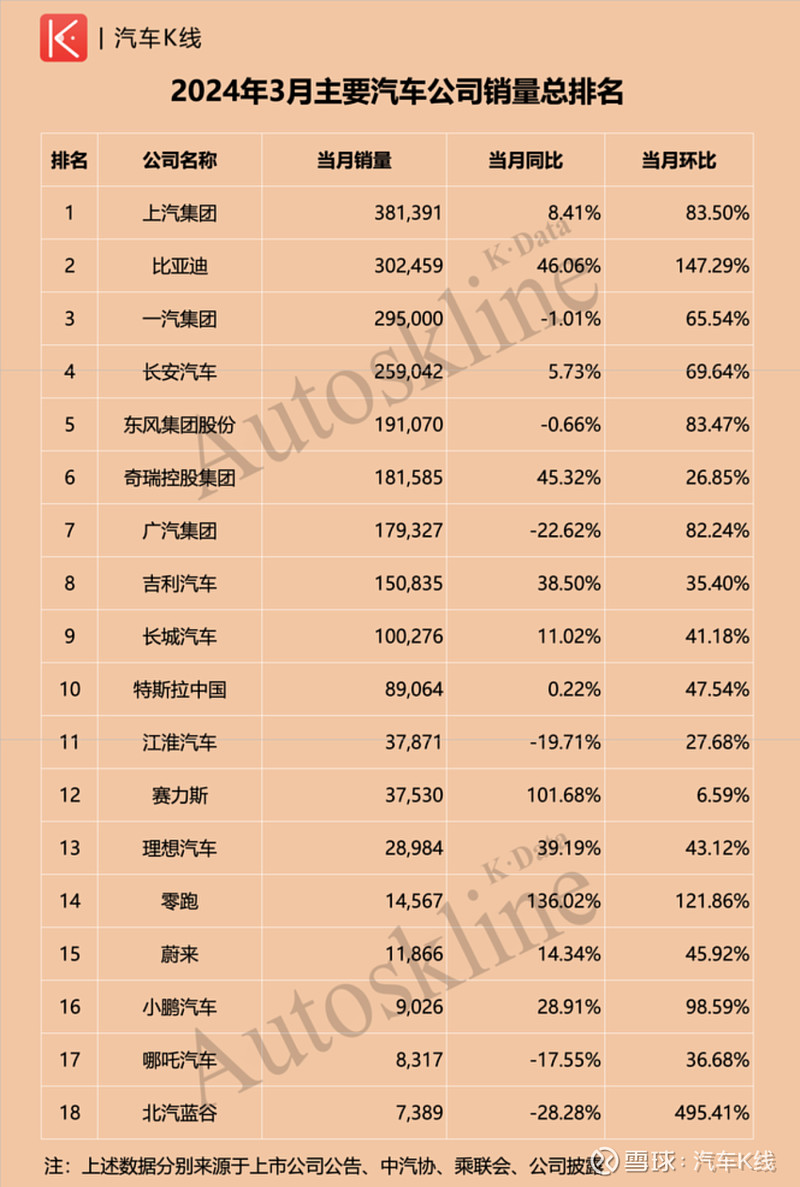

伴随中汽协3月数据发布,《汽车K线》3月销量排行榜同步出炉。

从单月角度来看,比亚迪是本期榜单中最抢眼的一批黑马。

单月销售30.25万辆,同环比分别增长46.06%、147.29%,以TOP 10阵营中最强劲的同环比增幅,一举超越广汽集团、长安汽车和一汽集团,排名由第5位迅速跃升至第2位。

此外,凭借强势的表现,3月比亚迪$比亚迪(SZ002594)$ 与上汽集团的单月销量差距,已经由2月的超8.5万辆,收窄至不足8万辆,且后者的同环比增速远不及比亚迪的势头。

一汽集团自2024年2月起,每月月初通过中国一汽的官微发布销量数据。

4月1日,中国一汽官微推送销量海报显示,今年一季度累计销量突破74.3万辆,结合其一个月前发布的数据可推测出,一汽集团3月单月销量约为29.5万辆,同比几乎持平,环比上涨65.54%,单月销量被比亚迪超越,排名退居第3位。

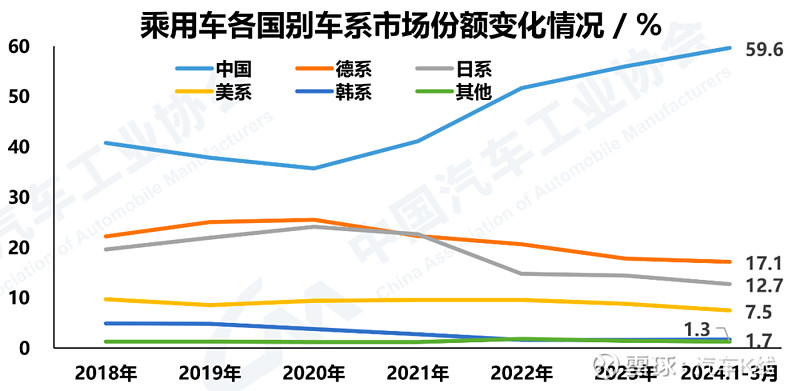

「图片来源:中汽协」

在中汽协统计的乘用车各国别车系市场份额变化情况中,可以明显发现,德系在经历2月累计份额微增后,3月累计市场份额出现下跌,已经下探至17.1%。

与此同时,日系份额保持不变,美系甚至出现回升。中国品牌乘用车市场份额,则已经攀升至59.6%。

这让人不禁联想到前不久,大众汽车集团CEO奥利弗·布鲁姆(Oliver Blume)在接受外媒采访时表示,中国新的电动汽车制造商不断涌现,竞争非常激烈,因此大众不应该对此抱有“乌托邦式”的期望。

不过,在全国乘用车市场信息联席会(以下简称“乘联会”)发布3月乘用车市场分析中,一汽-大众在狭义乘用车零售与批发销量的排名均上升了两个名次,在TOP 10阵营中表现最为突出。

「图片来源:乘联会」

但值得注意的是,在乘联会公布一季度厂商“零售”排行榜中,一汽-大众、上汽大众市场份额纷纷出现下滑。而销量接近的吉利与长安,市场份额明显提升。

翻看上汽集团3月产销快报也能发现,在上汽通用、上汽乘用车处于两位数负增长的状态下,上汽大众占据着上汽集团约三成的产销规模。同样,对于一汽集团来说,一汽-大众的产销贡献程度必然是有过之无不及。

受“合资依赖症”拖累的后果,在多家大型汽车集团一季度销量中展现得淋漓尽致。

一季度各大集团普遍回暖,广汽集团“爆冷”

与2022年同期相比,今年一季度各大汽车集团累计销量同比情况普遍回暖,有的则直接走出了负增长的阴影。

正像前文所述,受大众汽车合资公司的拉动作用,上汽集团$上汽集团(SH600104)$ 一季度累计销量同比跌幅由2022年同期的26.99%收窄至6.4%;一汽集团更是由同比下跌13.7%扭转为同比增长9.5%。

与此同时,受东风日产、东风本田的全面反弹,2024年一季度东风集团股份累计销量实现同比增长14.84%,较2022年同期的下跌37.9%有着明显好转。

除上述企业外,长安汽车、比亚迪的一季度累计销量排名与2022年同期相比均保持不变。

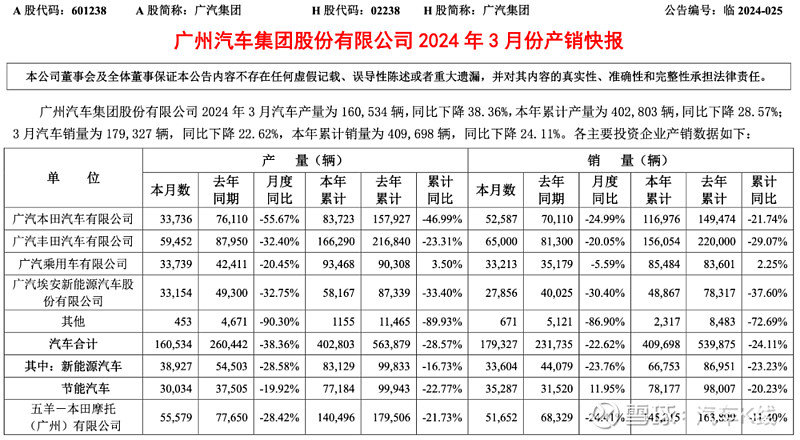

但凡事都有例外,长期稳居TOP 5阵营的广汽集团突然“爆冷”,一季度累计销量同比跌幅由2022年同期的11.23%扩大至24.11%。

据广汽集团$广汽集团(SH601238)$ 发布3月产销快报显示,今年一季度,广汽本田、广汽丰田、广汽埃安分别同比下跌21.74%、29.07%和37.6%,在广汽集团所有子版块中,仅有广汽乘用车实现2.25%的同比上涨。

对合资公司的过度依赖,以及在新能源赛道(广汽埃安)后劲不足,让广汽集团在行业产销开门红的衬托下,显得十分被动,排名由2022年同期的第5位下滑至第8位。

其中,吉利汽车由2022年同期的同比下跌1.1%,扭转为同比增长49.49%,累计销量达到了47.57万辆,领先广汽集团超6.6万辆;如果按照整个吉利控股集团来看,汽3月销量达到26.07万辆,一季度累计销量则为73.84万辆,已经可以在中国车企一季度销量榜单跻身Top3。

长城汽车由下跌22.41%,回升至增长25.11%,累计销量为27.53万辆,超越销量下滑的特斯拉中国,排名位居第9位。

引人注意的是,华为力挺的赛力斯,已经凭借11.4万辆和超172%的增幅,力压江淮汽车和理想汽车,位居中国车企第11位。

Views of AutosKline

弹指一挥间,中国车市“价格战”已经持续了一整年。

回看过去一年车市冷暖,“价格战”的核心目的,从增加自身销量,逐步转变为瓦解对手订单。

赶在一季度收官之前,理想、蔚来纷纷下调一季度销售预期。其中,理想汽车甚至放弃了2024年80万辆目标,并下调全年目标。

最终,蔚来勉强达到了下调后的交付目标,而理想汽车实际交付量,也仅为下调前的约八成水平。

这种临时仓促下调预期的动作,会对二者一季度经营带来哪些影响,或许将在他们的一季报中给出答案。

截至2024年4月10日收盘,《汽车K线》统计在册的72家中国汽车业上市公司中,共有14家乘用车上市公司发布了2023年财报。

在这其中,盈利水平出现下降以及亏损的超过半数,如果将范围扩大至41家已经发布年报的汽车业上市公司,呈现出的也是同样的水平。

此时,对于仍然拥有一定话语权的乘用车企业来说,要利润还是要市场份额,是历经一年“价格战”冲击后,不得不重新审视的问题。

大众汽车集团CEO对其在华市场份额的态度,从表面上看的确是出于对当前中国新能源赛道上大量新对手的无奈,但翻看大众集团财报会发现,过去一年大众集团营收、净利润分别实现了15%和13.1%的增长。

而回看上述14家乘用车上市公司的业绩表现,抛开不在同一规模的营收与净利润水平,仅就盈利增速能实现正增长的都屈指可数。

从某种意义上,为大众汽车在华份额“乌托邦式”目标买单的,或许并不是大众汽车自己,当然人们也不希望是任何一家中国汽车集团,以及那些不计后果、盲目扩张的中国新能源车企。@今日话题 @球友俱乐部 @雪球达人秀 #股民的日常# #今天聊点啥#

文字为【汽车K线】原创,部分图片来源于网络,版权归原作者所有。本号文章,未经授权,不得转载,违者必究。同时,文章内容不构成对任何人的投资建议!股市风险大,投资需谨慎!