一季度,$奇富科技(QFIN)$ 实现营业收入41.5亿,同比+15%。非通用准则净利润同比+23%/环比+5%至12.0亿,超出此前中金预期的11.5亿。在复杂且颇具挑战的市场环境下,奇富兑现了年初追求质量发展的承诺。

市场环境颇具挑战,需求不足且风险抬升

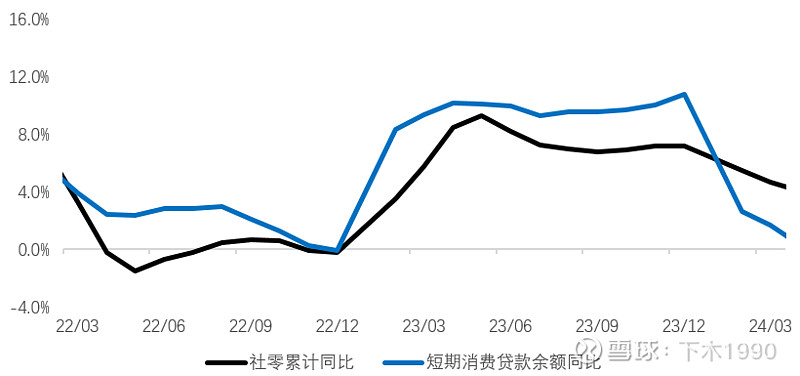

需求疲软压制消费信贷行业。虽1季度GDP实现5.3%的同比增速,但宏观和微观上感知的冷暖差异较大,主要是GDP增长主要来自于制造业但居民消费依旧疲软。1-3月国内社会零售额同比增速下跌至4.7%,消费者信心指数依旧维持在低位。消费信贷需求随之同步下探,一季度国内短期信消费信贷余额同比增速下滑到1.7%。

微观层面的感知与宏观保持一致,如招行、平安两家零售型银行一季度的信用卡余额相比去年末分别下降293亿和311亿。奇富也观察到一季度用户的登录至提现发起转化率(反映客户的借款意愿)相比去年同期有所下跌,且4月份进一步下探。

图:短期消费贷款与社零增速下滑

此外,去年下半年以来的风险上行一直持续到今年初。由于经济乏力、地产深度调整以及去年Q4催收线路收紧,整个行业面临较大风险上行压力。为应对此轮风险恶化,从业机构均在过去半年收紧授信核批策略、调整额度策略。

追求卓越的质量,而非平庸的数量

在信贷行业,短期内通过增加获客投放、扩大业务规模、提升整体利润的案例比比皆是,但因为金融风险的滞后性,一旦面临下行周期其调整难度较大、阵痛期也更长。去年,一些高增长的高定价同业如今就面临较大的经营压力,被动缩减业务规模。

考虑到消费信贷本身的顺周期型,以及目前市场环境复杂且严峻,奇富今年的战略目标发生变化。相比以前偏重于“数量”,现在更加追求“质量”。

一是预期指引改变。过去公司的业绩指引都是以放款规模为目标,从今年起公司的指引变成以盈利为目标,不再给出对应的规模指引。二季度公司给出的盈利指引是12.2-12.8亿,同比+6.4%~11.6%。

二是边缘业务缩减。一季度公司贷款余额环比-9%,除一季度本身的季节性以外,公司主动收缩了一些收益较低甚至为负的边缘业务。换句话说在以前规模导向的背景下这些业务是可以做的,但是现在公司以盈利为导向,这些边缘业务就会被砍掉。

三是资产组合调整。与大多数同业的单一业务模式不同,奇富更像一个“资产管理机构”。第一,公司同时存在重资产和轻资产两种业务模式,以在不同市场环境下进行资产配置和客户腾挪。如公司碰到逆风的市场环境(如现在),资产配置将会向轻资产切斜,将风险稍高、收益较低的客户通过智信平台分发出去,迎合对应风险和收益偏好的合作机构。第二,公司旗下小贷公司的管理余额突破250+亿,已发行和管理几十单ABS计划,帮助公司有效降低资金成本。

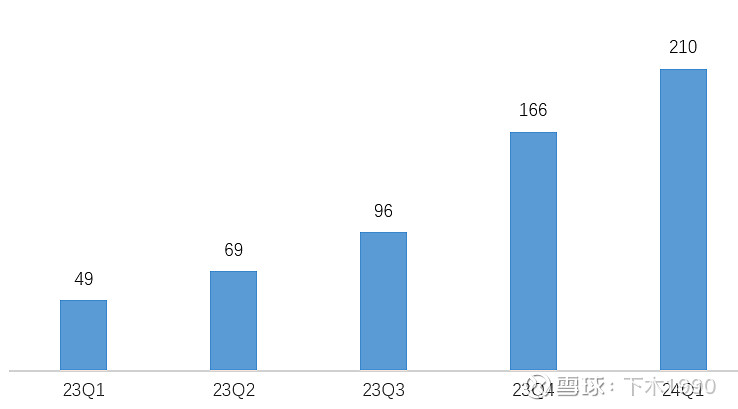

其中,作为公司资产配置的核心抓手,智信平台业务规模快速增长。同时,随着合作机构增加、资产分发路由效率提升,智信平台收入take rate同比提升76bps,实现质量和数量双提升。

图:智信平台交易规模强劲增长(单位:亿)

盈利质量提升,风险预期好转

一季度公司践行新的战略选择,单位经济模型持续优化、盈利能力稳中有升。净利润同比+25%/环比+5%至11.6亿元,净利润take rate(利润/平均余额)环比提升30bps至3.5%,管理层预期二季度能继续维持这一水平。

拆解盈利能力提升的驱动因素,第一是重资产业务的资金成本下降。一季度公司资金成本环比降70bps,主要得益于流动性宽松下助贷业务的资金成本持续下滑,以及本季度ABS发行53亿(资金成本~3.5%);第二是获客渠道结构优化,一季度嵌入式金融获客占比提升到36%,总体获客成本环比降低12.6%;第三是前面提到智信平台业务take rate提升,带动整体轻资产业务take rate提升。

对于目前市场比较关注的风险表现,公司风险指标一季度已经企稳,二季度有望进一步改善。本季度公司落实多项举措,在前端收紧核准策略、优化额度策略、缩减资产久期,在后端补充催收线路、优化委外催收序列以及调整激励政策。多项举措下早逾指标改善,D1入催率为4.9%,环比下降10pct。30天回收率为85.1%,环比提升0.2pct,预期二季度可以进一步恢复到86%。滞后指标NPL上升到3.35%,主要是去年下半年风险上行的递延影响以及助贷业务余额环比降低16.5%(即分母变小)。对于一季度的新放款,公司预期Vintage损失率会比上个季度降低15%,且二季度这一趋势会持续。

综上,一季度公司践行了年初制定的战略选择,有效提升了业务质量和盈利水平。往前看,随着风险表现好转以及国家各项政策落实(促销费和托底地产),预期业务规模也将有所提升。在维持3.5% take rate下,公司净利润或持续提升。