今天,$360数科-S(03660)$ $360数科(QFIN)$ 港股上市,成为首家两地上市的金融科技公司。事实上,再过去1-2年,包括陆金所、乐信、拍拍贷在内的四家上市金融科技公司均表达过有香港二次上市的计划。360数科作为第一家跑通的公司具有里程碑意义。那这次香港二次上市的具体意义何在?

对于360数科而言,二次上市主要是规避美国退市风险,为两地主要上市做铺垫。由于《外国公司问责法案》对于美国上市的中国公司增加的连续三年的审计监管,在美上市的中概股公司的信披要求愈发严格,可能将面临着从美国证券交易所退市的风险。香港上市作为backup可以避免美股退市的被动局面。

当然,二次上市只是公司的短期目标,中长目标是像阿里、B站、小鹏、理想等公司一样实现美国、香港双重主要上市。二次上市和双重主要上市最主要差异在于港交所对公司上市地位不同、监管不同、信披要求不同以及是否纳入港股通。

图表:香港双重主要上市 vs. 二次上市对比

来源:中金公司

尽管二次上市的操作流程相对较快,但由于其港股估值与美股估值保持一致。选择双重上市方式回归港股,是希望双重上市的“同股不同价”特点,能够提升企业估值。更重要的是,由于选择双重上市的中概股更有机会纳入港股通,股票交易活跃度与估值进一步提升。而换言之,未来内地投资人也能通过港股通这种更便利的方式投资国内优质的金融科技公司。

对内地投资人而言,360数科的价值何在?

首先,这可能是两岸性价比最高的金融科技标的。

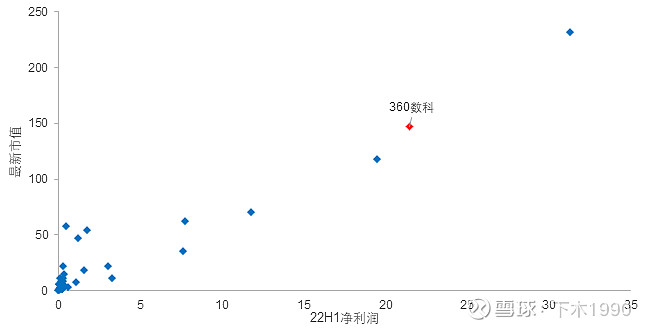

对于登陆的港股市场,能打的金融科技概念股很少。除众安在线和维信金科外,其余公司没有可持续的盈利能力,甚至不乏P2P暴雷标的(51信用卡、积木)。如果扩大比较范围至港股金融科技+非银信贷58家上市公司,360的盈利能力和市值均是排在第二仅次于远东宏信。

图:港股金融科技vs非银信贷vs360数科

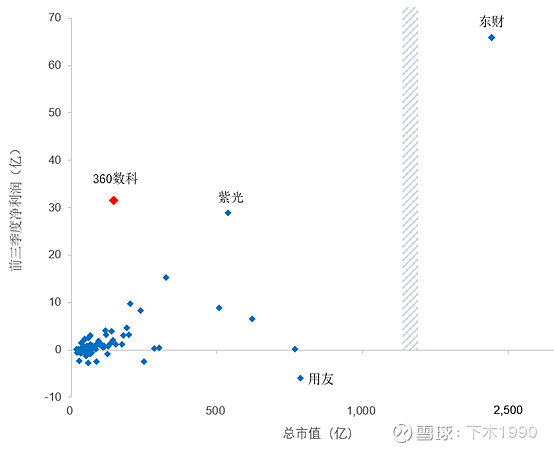

那可能与港股金科公司PK太掉价,与A股金科公司PK可能更具有说服力。目前,A股的金融科技指数包括90+成分股。从估值来看,指数成分股滚动PE中位数为35,平均数为55,而360数科最新滚动PE为3.1。该市盈率甚至低于所有银行(最低的华夏银行为3.4)。从盈利能力来看,公司今年前三季度实现31.4亿净利润,仅次东方财富(66亿),领先紫光和浪潮信息。

诚然公司的低估值与前期互联网金融领域深度整改(如P2P、网络贷款、征信、贷款定价Cap等)有关,但考虑到23年之后大部分监管政策落地,估值模型中高折现率的应该逐渐恢复至正常水平,理应带动估值提升。

图:A股金融科技+360数科的盈利和市值

同时,这也是香港流动性最好的金融科技股。

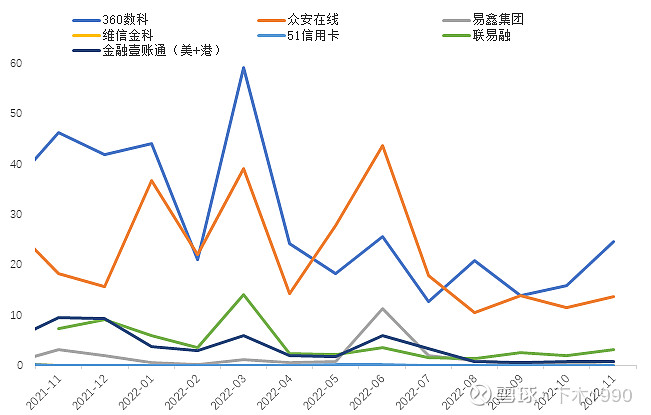

香港金融科技股普遍面临的问题是市值低、流动性低,除了众安外,就没几个“活着”的股票。对于投资人不太友好,上市金融科技的存在感也很低。但作为二次上市的360数科则完全不用担心流动性问题。香港二次上市类似“美股”映射,港股完全可兑换的属性使二次上市股在香港市场价格与美国市场紧密相连,流通性得到保证。从过去1年交易数据来看,360数科与众安在线接近。在震荡行情下,月换手率在6%-10%,显著高于港股一些同类金融科技股。当然,未来如果实现双重上市并纳入港股通,股票流动性将更加充沛。

图:上市公司过去1年交易额(亿元)

那360数科未来可期么?

可期,先让我们回顾下三季报的主要亮点:

第一,规模增长加快,盈利保持稳定。

Q3公司实现贷款规模1,107亿元,环比+12.6%。贷款余额达1,600亿元,环比+6.3%。规模增速相比二季度显著提升,主要得益于期间疫情阶段性控制,以及SaaS服务的推进。从规模来看,目前公司仅次于蚂蚁(1.5万亿)、京东金融(2,800亿)、美团金融(1,800亿左右)和度小满(2,000亿左右),位于平台公司中第五。

定价下行后,公司今年的ROA(利润/在贷余额)在2.5%左右,对应全年实现40亿+利润。考虑到未来资金成本以及风险成本边际改善,ROA还有一定的上浮空间。

第二,风险环比显著改善

本季度风险表现显著改善,体现为:第一,最近几个季度放款的Vintage风险表现显著改善;第二,90天以上的逾期率回落至2.31%,环比-0.31pct。前期指标方面,本季度入催率环比-0.4pct至4.5%,创历史新低;30天回收率环比+1.2pct至86.4%,为今年以来最高水平。

第三,合规整改有序推进进入常态化监管

作为14家平台之一,公司管理层表示目前监管重点逐渐从自查整改转向常态化监管。贷款定价方面,公司新增贷款平均贷款已经接近22%。关于征信断直连,新的对接方案已经与一家征信公司合作跑通,后续就是看监管对方案的具体意见。2023年,商业银行互联网贷款和“征信断直连”将整改完毕,这可能宣告整网络贷款领域整改结束。

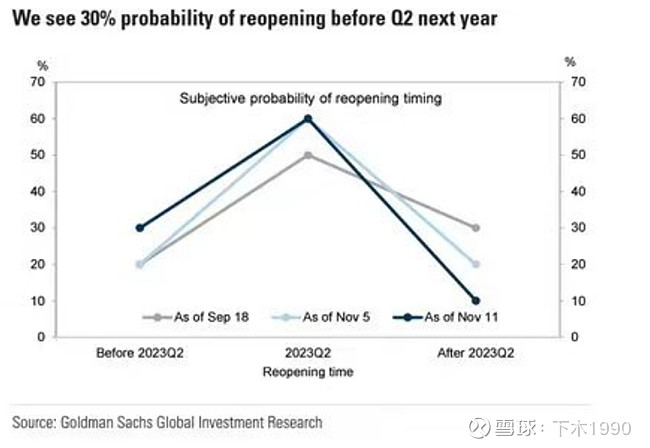

再往前看,23年经济、信贷需求、风险表现将有一定程度改善。近期疫情反复,未来1-2两个季度的经济承压。但包括瑞银、高盛等海外投资机构均预期明年2季度后内地会逐渐“重开”(reopening),下半年经济有望反弹。高盛预期22Q2后有70%概率“重开”,全年经济增长前低后高,实现4.5%的 GDP增速(vs 21年3.0%)。若如高盛和瑞银所预期,顺周期的金融信贷服务有望实现规模增长、风险水平下降,提升盈利能力。

图:高盛对于“重开”的预测

另外,对于过去显著压制金融科技公司估值的监管风险,个人预期23年会有显著缓释。其一,上文提及的两项重要整改于23年落地。其二,在更加宏观层面,整个平台经济整改(包括平台的金融业务)将有实质进展。事实上近期已有祥瑞之兆,包括外媒报道蚂蚁集团将在23年被监管罚款10亿美金。我理解为这是利空出尽+靴子落地,为金控设立、钱塘征信获批以及重启IPO扫清阻碍。另外,就是近期蚂蚁消金增资方案落地。本轮增资105亿,除多家上市公司外,新股东中包括杭州人民政府控股的实体。

见微知著,可知一二。相信360二次上市后,未来更多的是机遇。对于内地投资人而言,公司也是可值得长期关注和参与的金融科技标的。