总结

1. 三个超预期:交易规模略超市场预期;提前完成Cap 24%;在优质客群探索方面更进一步。预期风险在二季度将出现拐点,盈利能力在三个季度的下行后也将企稳。

2. 监管层面:无论是平台经济还是个人消费贷款的监管,都是触底回升、边际好转。

3. 市场层面:超级平台规模压降+需求疲软,助贷市场出现资产荒。360数科、拍拍贷等头部平台的议价能力上升,未来亦有可能再享受到巨头溢出的红利。

淡季不淡 业绩超预期

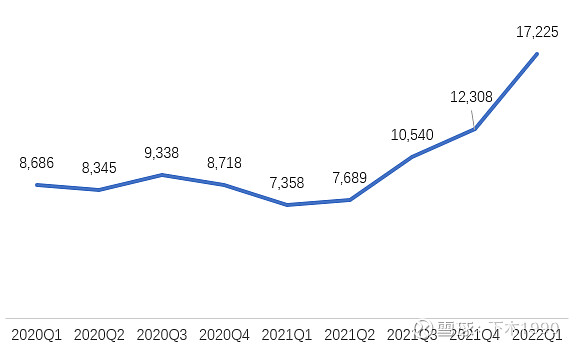

一季度是传统的信贷淡季,叠加疫情在年初起反弹,市场对于金科公司一季度的展望普遍较为审慎。如中金对于360数科22Q1的交易预期为974亿,环比基本持平;Jefferies预期的交易规模为930亿,环比下跌4%。但公司实际交易规模988亿,略超市场预期。

除交易规模超预期外,公司此次业绩还有两个“超预期”:

第一,定价Cap24%提前完成。公司对客定价持续下行,22Q1定价23.7%,环比下降0.5%,4月份更是下降到22%。相比原计划(年中)提前完成,但定价快速下行让利润率承压。

第二,优质客户的拓展著有成效。为落实Cap24%要求以及压降整个资产组合风险,获客端公司增加了信息流投入、提高了RTA模型占比,风控上亦收缩了通过率。从结果看,新客的风险水平显著优于大盘,D1入催率<4%,M1回收率>90%(大盘D1-5.2%,M1-86%)。当然,这也导致获客成本有所提升,Q1小额业务的新客授信成本为332元,环比+31%。但新客额度上升+交易额上升+风险下降将提升单客LTV,抬高整体ROI。

图:新客单季交易额显著上升

市场关注的几个问题

① 风险是否会持续上升?不会,二季度前期指标已经改善。

本季度公司不良率2.4%,环比上行0.82%,主要系存量资产风险上行。管理层预期21Q4撮合贷款的预期损失率在2.8%,是高于过去两年历史水平的。

不过,年初起公司对获客渠道和策略进行了调整,新客质量显著改善。再加上4月起定价落实Cap 24%,整个客群结构的进一步上迁,资产组合风险将下行。据管理层披露,公司最新D1入催率下降到4.97%,相比一季度末改善0.2%,回收率在5月也有所改善。随上海6月逐步解封,预期下半年风险水平将进一步改善。

作为滞后指标,预期公司二季度的NPL或继续维持在高位。但D1入催率以及30天回收率等前期指标将改善。

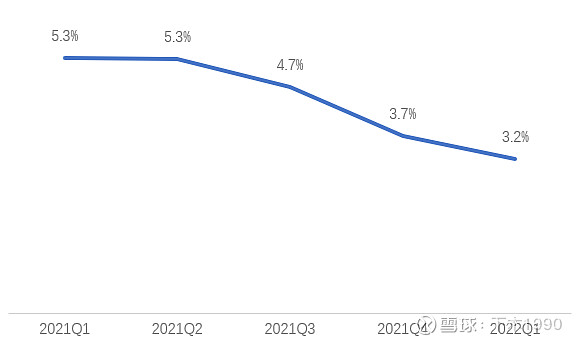

② 盈利性是否会继续下降?不会,二季度或触底甚至回升。

公司最近几个季度的ROA(净利润/平均贷款余额)连续下降,主要源于定价快速下调以满足Cap 24%要求,以及资产风险上升、预期信用减值损失率增加。

但未来公司的资产收益率趋于稳定甚至上行。第一,Cap 24%定价已经基本完成,几无定价下行压力;第二,盈利性稍低的轻资本模式稳定维持在50%+;第三,助贷市场已出现资产荒,未来资金成本下行能提振take rate;第四,整体客群上迁以及下半年疫情封锁的打开,有助与资产质量上升,并反馈到预期信用减值率的减少。

图:公司近期ROA

③互金整改是否有变数?暂没变数,整改有序推进,但整体进度可能不如预期。

据笔者了解,目前互联网平台金融业务的整改进度可能并不如预期,可能近期监管的重点在于促进信贷需求、稳经济增长。以征信业务断直连为例,尚没有成熟落地的解决方案。平台方面依然是和监管保持沟通,蚂蚁正在进行助贷2.0的升级改造,具体效果还需看后面监管的反馈。作为14家平台之一,360也在与监管积极沟通,近期也接受了一些窗口指导。

牌照方面,金城银行继续实行与360数科的战略一体化。小贷增资后,自有资金放贷、联合贷款业务未来都会逐步开展。近期互金ABS市场重开也是个好消息,对于公司未来增加小贷杠杆将有所帮助。

市场的几个现象

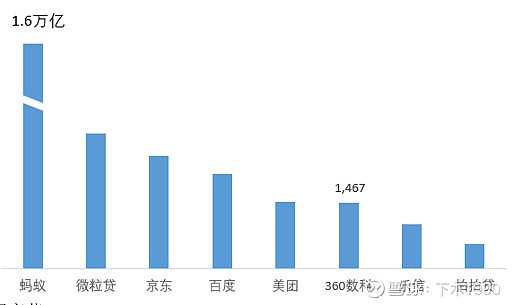

1. 超级平台业务规模下滑

部分头部平台在1季度压降了贷款余额,如蚂蚁和度小满。但对整个市场影响较大的是蚂蚁,据财新以及一些同业信息,蚂蚁年初以来压降规模可能达5000亿(2.1→1.6万亿)。由于压降主要是下沉客群的花呗资产,仅从数据来看短期内并没有外溢迹象。但如果蚂蚁未来继续压降规模(消金+小贷资本金无法承接),那更优质的客群以及借呗资产或被挤出,对于头部互金、消金公司而言是利好。

图:头部平台贷款余额

2. 资产荒

由于蚂蚁规模压降以及Cap 24%大限临近,市场出现资产荒的现象。其中,腰部高定价的消金公司尤为紧迫,消金公司给出的助贷资金成本大幅下降,甚至出现了消金、银行资金成本倒挂。往前看,由于Cap 24%资产供给的减少,以及银行间流动性宽松,头部助贷机构的议价能力上升。据一些同业透露,目前360数科只接受与定价6.8%以下的机构合作。

3. 平台监管边际放松 信贷政策有红利

近期高层对互联网平台发展释放了较为积极的信号。虽称不上“反转”,但至少意味着在保增长、稳就业的大背景下,平台监管正边际放松。如近期出镜率较高的李总理喊出“推动平台经济健康持续发展,稳定和带动就业”、“支持平台经济、数字经济合法合规境内外上市融资”等。对于平台经济的政策取向当然会传导至其互联网金融业务,近期的佐证是互联网金融ABS市场在时隔两个月后放开,京东、度小满、美团等互联网平台的消费贷ABS或在本月重启发行。

另外,面对当下严峻的经济挑战,信贷扶持政策近期陆续出台。消费信贷分两块看:房贷除利率下调外,各地因地制宜放松首付比、限购要求等;个人消费贷款作为终端消费的一种映射,不太可能再出现政策上的“打压”。在各地政府促消费过程中,应是作为满足消费需求的一种手段。现在政策的基本框架是“金融机构通过创新,满足居民在汽车、家电等大宗消费需求”。由于平台经济直接与终端消费绑定,所以保消费的背面也是对平台经济以及个人消费信贷的支持。