$和誉-B(02256)$ 18A市值半年考!君圣泰、圣诺医药跌幅近九成,科伦博泰、复宏汉霖、亚盛医药涨幅前三

医药经济报 07-20 13:31

18A企业上市后的盈利能力一直是市场关注的焦点。

自港股18A章节实施以来,已有超过60家尚未实现盈利的生物医药企业借此规则成功登陆港股市场,但多数企业上市后的股价表现未达预期。据不完全统计,各18A企业的收盘价相较于上市首日的发行价,平均跌幅超过了60%。尤其是进入2024年,在所有18A药企中,过去半年市值没有出现明显下滑的企业仅有20家。值得关注的是,部分生物医药企业凭借在药物研发、临床试验及商业化进程中的卓越表现,赢得了市场的广泛认可,市值稳居18A企业前列。根据2024年7月19日截稿时间的最新数据,从港股18A近半年总市值涨幅来看,科伦博泰、复宏汉霖、亚盛医药、欧康维视、东曜药业、迈博药业、云顶新耀等企业,即使面对资本市场的整体压力,仍然取得了不错的市值增长;而君圣泰医药、圣诺医药、健世科技、来凯医药、创胜集团等企业,则陷入了市值下行的螺旋。

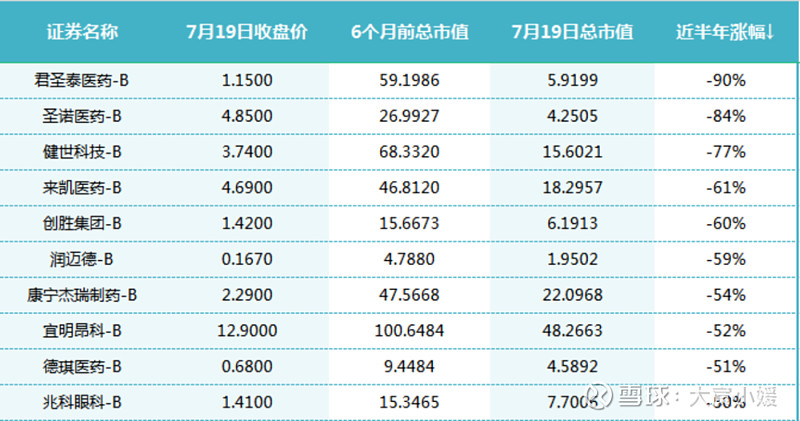

高估值泡沫幻灭何时迎来市场反弹?在上市初期,这些企业凭借创新技术与广阔的市场前景,赢得了投资者的热烈追捧。然而,随着时间的推移,市场的狂热逐渐消退,现实状况开始显露。截至7月19日中午,近半年来,总市值跌幅最大的十家企业分别是君圣泰医药、圣诺医药、健世科技、来凯医药、创胜集团、润迈德、康宁杰瑞制药、宜明昂科、德琪医药和兆科眼科。

从年初至今,股价暴跌超八成,市值缩减至仅3亿多港元后,港股18A板块的生物科技企业圣诺医药,又遭遇了理财投资的重大挫折。 7月8日,该公司发布公告,因其认购的基金所投资的私募债发行人可能违约,预计其投资基金将面临重大亏损。这笔由圣诺医药认购、总投资额达2000万美元的私募基金,由TradArt Flagship Investment SPC管理。截至公告发布之日,圣诺医药仅赎回了20万美元。回溯过往公告,圣诺医药于2022年和2023年分别认购了该基金1500万美元和500万美元的独立投资组合股份。公告中坦言,根据公司与投资经理于2024年7月4日的讨论及董事会的初步评估,预计投资经理将报告基金出现重大亏损。同时,董事会保留追究基金管理层(包括投资经理)责任的权利,以挽回损失。事实上,自2024年初以来,圣诺医药便风波不断,股价从年初的36港元/股左右暴跌至如今的4港元/股,处境堪忧。更糟糕的是,2024年3月7日,因未能及时满足保证金补缴要求,公司执行董事兼董事会主席陆阳所持有的156万股公司股份(占已发行股份总数的1.78%)被强制出售,导致股价进一步大跌,中小投资者损失惨重。公开数据显示,圣诺医药的现金及现金等价物从2022年的1.05亿美元锐减至2023年底的0.24亿美元,在超60家港股18A生物医药企业中排名垫底,近半年跌幅高达84%。

与此同时,君圣泰医药的股价也经历了剧烈波动。6月24日,禁售期到,该公司股价开盘即下跌,盘中跌幅一度超过61%,最终以1.52港元/股收盘,跌幅达57.66%。尽管次日股价回升7.24%,但随后再次下跌。对于股价的剧烈波动,君圣泰医药于6月24日晚间紧急公告称,公司并不知悉任何导致股价波动的原因,且集团业务营运正常,财务状况并未发生重大不利变动。回顾君圣泰医药的上市历程,该公司于2023年5月首次递表上市,但因超过6个月期限而被迫中止。同年12月,该公司再次递表,并于当月22日在港交所上市。上市首日,君圣泰医药收报12.38港元/股,较发行价格上涨7.65%。然而,好景不长,公司股价随后一路震荡下跌,半年内已较最高股价跌去近九成。健世科技自成立以来一直处于亏损状态,且亏损金额逐年扩大。这主要是由于高额的研发开支和行政开支所致。且尚无任何商业化产品收入,所有产品均处于临床研究阶段。这意味着公司尚未形成稳定的收入来源,增加了投资者对其盈利能力和成长性的担忧。润迈德自开始商业化以来,一直深陷盈利困境。

Wind数据显示,自2019年以来,润迈德从未实现盈利,累计净亏损已超22亿元。根据公司财报,截至2023年12月31日止年度,润迈德集团期内取得收入7320万元人民币,同比减少12.4%;公司股东应占亏损1.16亿元人民币,同比收窄91.4%。同时,创胜集团目前尚未实现盈利,财报数据显示其净利润持续为负。其产品也均处于研发阶段,尚未市场化,因此尚未产生任何产品销售收益。来凯医药在2024年暴跌的原因,一方面是生物医药板块大盘行情不佳,另一方面也离不开去年12月29日其基石投资者陆续解禁后引发的资金砸盘。其中基石投资者解禁股数达5480.65万股,占已发行股本的比例为14.05%。

数据显示,2024年1月11日,来凯医药基石投资者之一的宁波姚商燕创宸凯股权投资合伙企业(有限合伙)实控人刘增以平均价15港元的价格卖掉了36.7万股。

康宁杰瑞的股价多次因新药研发不及预期而遭遇暴跌。其中,在5月29日,盘中最大跌幅达58%,总市值缩水至27.2亿港元。据悉,股价暴跌的主要原因是该公司此前发布的一则利空公告。5月28日晚间,康宁杰瑞在公告中表示,KN046-303试验已达到预设的死亡事件数。经数据分析显示,总生存期(OS)结果未达到预设的统计学终点。无独有偶,去年9月正式登陆港交所的宜明昂科,按6个月时间来算,上市解禁期在今年3月4日,彼时公司的股价发生了连日剧烈波动,先连跌三日:3月4日,跌8.58%;3月5日,跌11.74%;3月6日,跌4.26%。第四天3月7日又转而猛涨近50%。接下来又转入了漫长的震荡下行。

宜明昂科的股价异动,没人能说得清是多空双方的角力所致,还是蓄意操盘的结果。对此公司只是发表了一则不痛不痒的公告,称其并不知悉导致股份价格波动的任何原因,且确认集团的业务营运及临床开发维持正常,财务状况并无重大不利变动。据董事合理查询后确信,基石投资者对集团的未来发展及前景仍然充满信心。

德琪医药近半年跌幅50%左右,目前只有不到5亿港币市值。德琪医药是以引进管线著名的公司,引进管线,迅速做大研发拼图,提高临床试验成功率似乎是一个捷径。但是这些靠引进撑起来的“创新药”新势力,主要依靠融资,自身造血能力不足,未必走得通。据悉,《2024年香港上市生物科技公司报告》显示,2023年仅有7家生物科技公司在港交所上市,是18A制度引入以来,数量最少的一年。值得注意的是,截至2023年12月31日,2018年至2023年间港股上市的63家生物科技公司中,仅有9家的股价高于上市价。从上市至2023年12月31日,所有公司的平均股价变动幅度为下跌53%。市场观点认为,近年来,随着创新药高估值泡沫的逐渐破灭,生物医药行业发展进入调整周期。

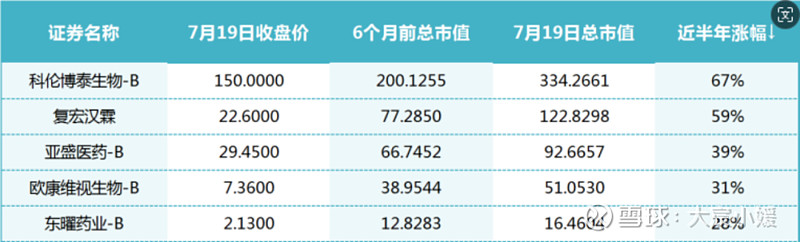

科伦博泰、复宏汉霖市值大涨头部企业开始“上岸”?2018年4月底,港股18A新规为尚未盈利的药企开辟了“绿色通道”。至2021年,南下入港的生物医药企业上市数量达到顶峰,共有34家药企成功登陆,募资总额高达789亿港元。然而,随后的2022年和2023年,上市公司数量和融资金额均呈现下滑趋势。2023年,仅有13家生物医药企业成功在港股上市,合计募资107亿港元。市场对港股18A上市药企的盈利前景持续关注与期待。随着重磅单品陆续实现商业化销售,不少Biotech企业已成功“上岸”。

截至7月19日中午,科伦博泰、复宏汉霖、亚盛医药、欧康维视生物和东曜药业近半年总市值涨幅分别约是67%、59%、39%、31%和28%。

科伦博泰作为踏上2024年ADC概念“风口”的企业,其表现尤为引人注目。据数据显示,其近半年总市值涨幅高达67%,总市值334亿左右。据悉,2022年年底,科伦博泰与默沙东达成了总额高达94.75亿美元的天价BD交易,使其身价大涨。这也促成了其在2023年年中的顺利上市。其发行市值为130亿港元,而仅仅过去一年时间,其身价已经翻了2.5倍左右。作为目前国内ADC技术平台的先驱者,科伦博泰的A166和SKB264均展现出巨大的潜力。其中,SKB264针对的靶点是trop2这一国际前沿靶点,目前国际上仅有Trodelvy一款新药上市。

亚盛医药在把三代BCR-ABL TKI 奥雷巴替尼的海外权益授权给武田制药;武田制药以7500万美元入股亚盛7.7%的股份,成为公司二股东;以及在美国证券交易委员会(SEC)递表,即将赴美上市三连公告之后,6月17日,亚盛医药港股早盘股价最高触及29.80港元/股,涨幅高达29.28%。

由于去年年底,EYP-1901治疗湿性AMD的二期临床DAVIO 2达到所有主要终点和次要终点,临床试验的成功也“带飞”了欧康维视。早前,欧康维视曾与EyePoint订立独家许可协议,分别授予欧康维视于大中华地区进口、开发及商业化OT-401(YUTIQ)及OT-502 (DEXYCU)的独家权利。与此同时,欧康维视对EyePoint进行了1570万美元的股权投资,欧康维视持有EyePoint在外股份总数的约16.6%。

东曜药业被业内称为“坐火箭猛冲的黑马选手”“接住了ADC CDMO的泼天富贵”。历经十几年的稳健发展,东曜药业目前不仅在单抗、双抗、多抗、重组蛋白以及融合蛋白等方面积累了丰富的经验,并且在ADC领域深耕多年,近几年来,项目承接更是涵盖XDC领域。此外,截至7月19日中午,百济神州和信达的领先地位稳固如山。百济神州的市值已超过1250亿港元,而信达生物的市值也超过了660亿港元,断层式领先于其他Biotech企业。康方生物、科伦博泰、再鼎医药、君实生物、复宏汉霖、亚盛医药和康诺亚等紧随其后。

百济神州作为全球生物科技领域的佼佼者,2018年在港交所上市,成为全球首家在纳斯达克、港交所、上交所三地上市的生物科技公司。其商业化进程备受瞩目,2024年第一季度总收入达到53.59亿元,同比增长74.8%。其中,核心自研产品泽布替尼全球销售额达34.76亿元,同比增长140.2%;PD-1产品销售额也达到10.44亿元,同比增长32.8%。目前,该公司在全球范围内申请了超过60个临床试验,产品已在美国、欧洲等多个国家和地区上市。

信达生物2023年营收达62亿元,同比增长36.21%。虽然其2023年的归母净利润仍为亏损,但亏损幅度已大幅缩窄。投资者对其预期为2025年底达到盈亏平衡点。

相比之下,康方生物的商业化历程较为缓慢。2023年是其上市以来首次实现盈利的年度。其中,全球首个获批上市的肿瘤免疫双抗开坦尼®(卡度尼利,PD-1/CTLA-4双抗)贡献产品销售额13.58亿元,同比增长149%。同时,双抗依达方®(依沃西,PD-1/VEGF双抗)也确认了2023年度技术授权和技术合作收入约29.23亿元。尽管前段时间AK112临床试验数据读出出现多重反转,股价经历了一场过山车式的波动,但最终股价软着陆,估值并未出现大的变动

。

再鼎医药由于其体量小且单品销售额弹性较大的原因,其达到盈亏平衡点的速度较快。2023年其营收为2.67亿美元,归母净利润为3.35亿美元。该公司已设定2025年年底达到盈亏平衡的目标,这主要得益于艾加莫德和瑞派替尼的放量销售。

君实生物因最快实现了国内PD-1单抗的上市而备受投资者瞩目。然而,其商业化进程却未达预期。2020年巅峰时期,其市值曾高达469亿港元。

康诺亚于2021年上市,目前尚未有产品实现商业化。其股价最高峰时曾达到82元港币,而现在股价已大致回落至顶峰时期的一半左右。目前,其CM310产品同样值得期待。该产品已于去年12月递交了上市申请,预期将于今年上市。其首个获批的适应症为特应性皮炎,后期还将逐步扩展到鼻息肉、鼻窦炎、哮喘等领域。根据招商证券医药组的测算,该产品将于2032年达到其销售峰值53.99亿元。尽管目前Biotech行业依然低迷,但已可窥见熹微的晨光。远期销售额峰值诱人且并不遥远。随着商业化进程的推进,相信各企业达到盈亏平衡的目标指日可待。