多领域展现巨大应用潜力,双抗药物进入“寻宝”竞速赛

2024年06月25日 17:53 一财网

国内双抗药物研发整体尚处于早期阶段,截至2023年底,共有152个双抗药物获得临床试验批准。

在上月召开的ASCO2024会议上,多家中国创新药企披露了在研双抗药物的临床数据,其中,康方生物(09926.HK)披露其已上市的双抗药物依沃西在对比K药一线治疗PD-L1表达阳性的局部晚期或转移性非小细胞肺癌的III期临床试验中,呈现出显著优于后者的疗效,成为全球首款在III期单药头对头临床试验中击败K药的创新药物。

依沃西的靓丽数据不仅让康方生物当日股价涨幅一度超过70%,更使得双抗药物再度成为近期市场关注的焦点。所谓双抗,即双特异性单克隆抗体,其本质还是单抗的一种,由于能够同时结合两个不同抗原或同一抗原的两个不同表位,双抗能以单一药物实现甚至超过两种单抗联用所产生的作用,达到1+1>2的治疗效果。

近年来已有多款双抗药物获批上市,双抗药物在肿瘤、自免疾病领域的治疗潜力也越来越受到关注。青侨阳光基金经理林伟对第一财经表示,目前双抗药物底层技术已不存在障碍,众多药企都在积极推进研发,试图抢先找到像ADC赛道DS8201那样令人惊艳的药物结构。

双抗药物市场加速扩容

双抗这一概念于上世纪70年代提出,它的结构本身在自然界中并不存在,直到80年代才制备成功。此后,技术瓶颈以及临床需求的不足,使得双抗药物最终在经历了近30年的研发后才迎来首款上市产品。靶向CD3和EpCAM的卡妥索单抗于2009年在欧盟获批上市,成为全球首款推进至商业化阶段的双抗药物。该药物适应症为癌性腹水的治疗,由于市场定位以及疗效等问题,上市后整体销量未及预期,2017年宣布退市,后由凌腾医药接手后重启研究,将适应症改为胃癌和膀胱癌,正在进行新的临床试验。

卡妥索单抗的失败对于双抗药物而言并不具有典型性。事实上,由于双抗结构多样性丰富,经过不同设计后能实现例如“关联桥键”、“双重富集”等全新功能,同时具有较好的疗效和较低的毒副作用,双抗药物在肿瘤治疗、自免疾病治疗等领域的应用潜力不断凸显。

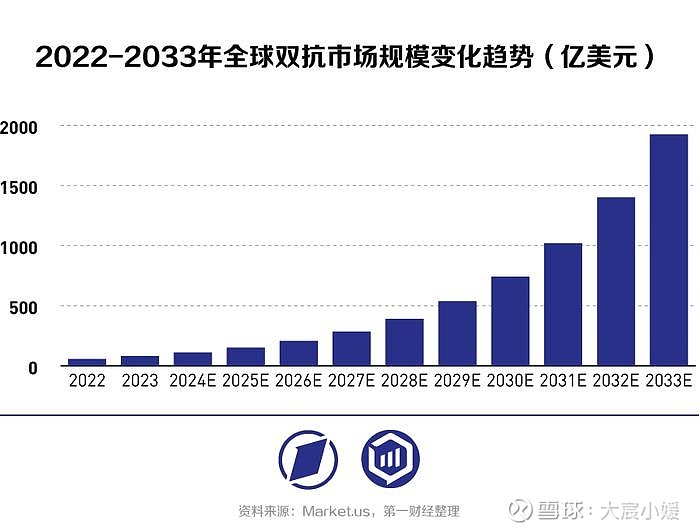

近年来,全球双抗药物项目商业化落地持续加速,仅2022年以来就陆续有9款双抗药物获批上市,截至2023年末,包括卡妥索单抗在内,已上市双抗药物达到14款。从市场规模来看,Market.us数据显示,2022年全球双抗药物市场规模为57.3亿美元,2023年为80亿美元,预计2024年至2033年将以37.5%的复合年增长率增长,到2033年达到约1926亿美元规模。

“抗体结构设计是双抗药物的关键,设计得好与不好,最终得到的结果可能是云泥之别。”林伟介绍,从技术角度来看,双抗药物的底层技术是1975年发现的杂交瘤技术,在2000年以后就已过了专利保护期,其它分支技术也都可以通过技术手段规避专利保护,因此对于新药研发企业而言,创新设计才是双抗药物的核心竞争力来源。

药企加大布局静待“药王”出现

在ADC赛道,第一三共/阿斯利康的DS8201,在HER2靶向泛瘤种治疗方面所展现出的优异临床数据,使其成为ADC药物领域当之无愧的王者。而在双抗药物领域,目前为止尚未出现这样一款产品。在乐观的市场前景吸引下,越来越多药企开始布局双抗药物赛道,加入寻找双抗“药王”的竞争。

现阶段,罗氏研发的艾美赛珠单抗是双抗药物的销量冠军,2023年全年销售额超过45亿美元。据了解,艾美赛珠单抗靶点为FIX/FX,适应症为A型血友病的治疗,在罗氏开展的HAVEN系列临床研究中,安全性和疗效得到验证。其中,HAVEN1-4系列长期随访数据显示,至少97%患者需治疗的出血次数≤3次,至少80%患者需治疗的出血次数为0。

艾美赛珠单抗在血友病治疗领域带来的优异疗效,进一步证明了双抗药物经结构设计后,在疾病治疗方面的巨大应用潜力。林伟认为,艾美赛珠单抗无疑已经成为重磅双抗药物,但他也表示,该药物无论是靶点、适应症还是设计理念均非双抗药物主要路线。目前从患者生存期(OS)等临床数据来看,双抗药物领域尚未出现类似DS-8201那般惊艳的头部产品。

“让生存期拉长20%-30%即可成药,如果生存期能提升50%左右就可以称作是一款好药,而若是能提升一倍甚至更高,就可以被称为‘神药’”,林伟表示,目前双抗药物的研发技术已经趋于完善,各大企业都在加快探索步伐,就看谁先挖到“宝藏”。

据悉,在裸抗结构设计的基础上,双抗药物通过与ADC甚至CAR-T技术结合,正在产生新的药物形式。林伟表示,有临床数据支持,在一个相对广泛的治疗场景下,双抗ADC已经展现出更优异的疗效和安全性,可以更好地解决ADC药物目前发展所面临的一系列问题。

国内外研发方向出现差异

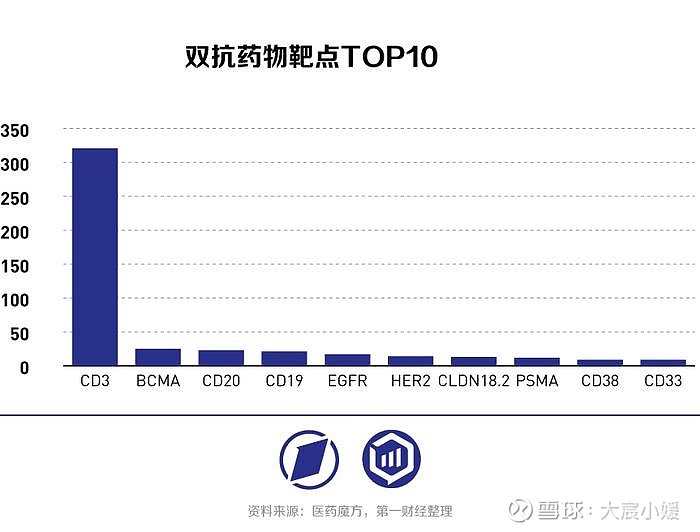

CD3靶点被认为是双抗药物研究的起点,自上世纪80年代至今,对于CD3双抗的研究趋于成熟,也成为目前全球双抗药物研发的主流靶点。

截至2023年底,全球已获批上市的双抗药物中,以CD3为靶点的占到三分之二以上,在研双抗药物中,CD3与其他靶点联合的数量也最多。

从企业布局来看,罗氏在全球双抗药物领域的研究具有较大优势,同时布局了多款双抗药物并有四款已获批上市,适应症涵盖了从血友病、眼科到肿瘤治疗等诸多领域,其中,在主流靶点方面,格菲妥单抗和莫妥珠单抗已先后获批上市,用于肿瘤治疗,在研的14款双抗药物中,更是有7款与CD3靶点联合的双抗药物。而在非主流靶点方面,已获批的艾美赛珠单抗和法瑞西单抗都在各自适应症领域(血友病和黄斑变性)展现出较好的临床治疗效果,具有较高的不可替代性。

国内双抗药物研发的启动晚于全球市场,整体尚处于早期阶段,但近年来,行业发展也在持续加快。根据中国生物制品学杂志,截至2023年底,国内已有152个双抗药物获得临床试验批准。

从靶点分布来看,“PD-(L)1+X”的双抗项目数量超越CD3单抗,成为国内双抗药物研发的主要方向。有机构分析认为,CD3双抗与CAR-T技术存在一定重叠,并且后者有着更高的抗癌效率,可能成为CD3双抗强而有力的竞争对手,国内双抗研发起步较晚,因而在靶点选择上也更具有后发优势。

康方生物和康宁杰瑞(09966.HK)是目前国内在双抗药物领域较为领先的企业,其中,康方生物拥有6款抗肿瘤双抗药物和一款应用于自免疾病治疗的双抗药物,卡度尼利和依沃西是目前唯二两款在国内获批上市的双抗药物,分别靶向PD-1/CTLA-4和PD-1/VEGF。依沃西近期由于在对头K药一线治疗转移性鳞状非小细胞肺癌的临床试验中展现出更优疗效而引发市场关注。相比之下,康宁杰瑞一款靶向PD-L1/CTLA-4的双抗药物KN046-303上月宣告失败,但该公司多款双抗药物仍在推进临床试验。

中国生物制药(01177.HK)此前通过收购英国生物科技公司F-star获得了三款双抗药物,在近期的ASCO2024会议上,该公司公布了其中FS222(靶向PD-L1和CD137)的早期临床结果。据该公司相关负责人介绍,耐药癌症患者迫切需要创新的免疫肿瘤治疗方法,因此“PD-1耐药“和“PD-1治疗增强”一直是肿瘤免疫治疗领域的下一代关注热点。PD-L1和CD137的双抗组合,已初步证实可以通过对T细胞对逆转激活,在多种实体瘤中有效逆转PD-1耐药。上述负责人表示,FS222临床结果首次亮相,也意味着公司此前对F-star的收购逐渐进入“开花结果”阶段。