本文是2024年4月27日所做直播文字纪要,上篇已经写了绿城主要业务介绍,这篇写一下绿城中国真实的净值产有多少,有没有资不抵债。

一:根据绿城23年年报,归属于股东净资产361亿,我们投资者不能光看报表投资,需要考虑已售未结算的项目利润,未售项目的盈亏预测,同时挤掉自持、酒店等水分。

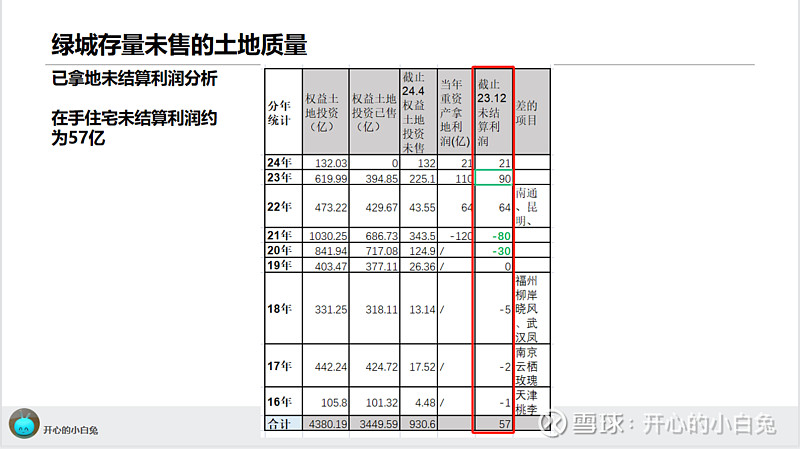

二:绿城整体存量未结算项目情况估算: 1、整体权益未售土地投资额930亿,其中16-21年权益未售529亿。 2、19年之前历年拿地,去化比例均在93%以上,剩余较少; 3、20和21年在手土地规模高,21年权益343亿未售,20年权益125亿未售。

三:土地换仓情况,我从去年4月统计了各个月份的土地分类,按照去化周期分类,目前去化周期一年内占比约45%(去年4月份的37%),过去一年处于改善过程中。去年八九月份因为拿地国模比较大,短时间快销盘占到了50%左右。整体来说,是在持续的换仓,卖到差一些的土地,换仓好卖的土地。

四::我大致估算了这几年的项目利润,这个可能会有些偏差。但是我估计偏差不会很大。1)其中16/17/18/19年获取的土地基本上未售的很少了,而且经过几年的计提,后续的亏损就不大了,分别预计1亿、2亿、5亿、0亿亏损。2)20年预测30亿亏损,没卖出的项目,质量差的比较多。3)21年整体项目质量很差,留了个大坑。我一二月份的时候,测算了21年的四五十个项目,测算了当年差不多一半项目,当时预计全年拿地大概是80亿左右的亏损,考虑后面市场继续下行的可能性,21年拿地项目亏损按照120亿保守估算,因为23年结算了一些,而且还有计提,后面按照再亏80亿估计。4)22年的项目,因为在23年底的时候基本上卖到90%了,这部分的利润基本上锁定了,预计盈利64亿。5)23年拿地的项目,我每个项目都去算过利润,大概能赚110亿,目前大概卖掉了65%,考虑后面市场下行的可能,我按照90亿的利润估计。6)24年拿地的项目,因为拿地的竞争更弱,位置更核心,这部分还有21亿利润。7)整体相对保守估算,绿城在手土地大概可以提供57亿利润。这个肯定会有些偏差,我估算已经偏保守了,更保守的投资者可以再打个折。

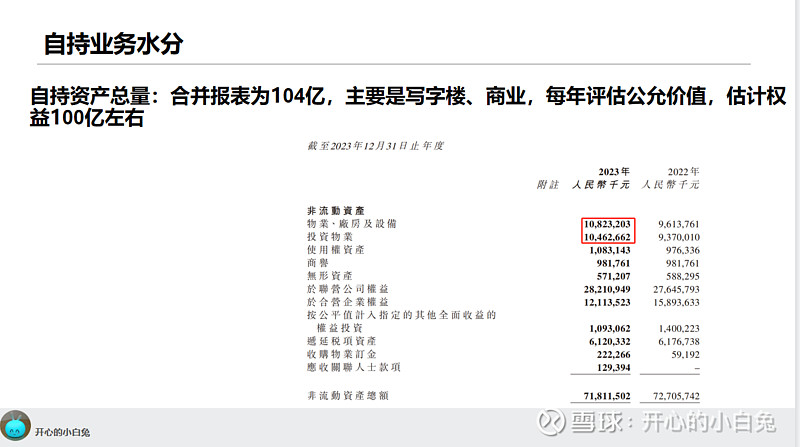

五:下面挤一挤资产的水分,首先是自持业务。1)自持的量有多少?根据绿城的报表,合并报表的使用权资产为104亿,这项内容主要是写字楼、商业,每年评估公允价值。这104亿也不全是绿城自己的,这个就是并表范围的自持总量,还要考虑合作方的权益。当然,部分自持会放在合营联营公司的权益里。我估计绿城已经建成的自持估计权益100亿左右。

2)自持部分的资产总量验证:从报表看出来物业投资板块,绿城亏损1.1亿,有些投资者会认为,绿城的自持是垃圾,负资产。其实也不能这么说,因为自持的资产,也是一个个项目公司,每个项目公司有负债,承担了融资的功能,这个亏损是计入了利息成本的。更好的视角是看租金收入,自持租金是2.26亿。我们如果按照大概2.5%的租金收益率反推(这个2.5%是我拍脑袋的),全口径已竣工投资物业,即商业、办公、自持住宅等账面价值约90亿左右,符合合并报表中投资物业104亿规模。也算是为投资物业规模做个验证。

3)自持部分的水分:如果现在商业和办公转让的话,估计租金收益率要达到4%。所以我认为者100多亿自持,需要挤掉50亿水分。

六:酒店业务水分

1)酒店业务规模:酒店资产A股放在固定资产科目,香港报表叫物业、厂房、设备,酒店资产合并报表108亿,估计权益约100多亿。

2)酒店业务规模验证:酒店业务10.5亿收入,基本上符合百亿资产规模。

3)酒店利润0.76亿,利润率不到1%。 酒店业务也承担了融资的利息,考虑折旧,酒店估计可以每年带来3-5亿的现金流。

4)酒店资产水分:我感觉这部分资产水分不是特别大,保守起见,也按照50亿水分考虑。

七:轻资产代建业务低估资产价值(9979)

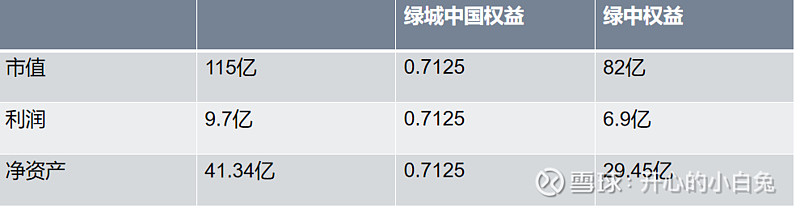

绿城中国持有绿管71%的股份,绿城合并绿管的报表,是按照净资产合并进来的,实际上这部分的资产价值被低估了。绿城持有绿管82亿市值,绿城只计入了29亿的资产,这部分被低估了52亿。

八:建设中超高层的水分

得益于每个超高层都是城市的核心地段,而且深蓝中心已经在计提了七八个亿,宁波中心卖的非常不错。诸暨中心已经完工,杭州中心卖的价格和流速都很不错,所以这部分考虑温州鹿城广场计提7亿,青岛深蓝3亿。整体10亿水分。

结论:目前绿城的真实净资产在250亿(悲观算法)-308亿(乐观算法)之间。

备注:乐观算法考虑了在手土地利润,即23年和24年新拿未出售部分也做了考量。悲观算法未考虑此部分。

风险提示:仅做股票基本面分享,高杠杆行业投资风险巨大,稍有不慎,万劫不复,不推荐股票。$绿城中国(03900)$

今天就抽空写到这里,工作上一堆事情,抽空再写下一篇《绿城24年的现金流压力情况如何?》

喜欢的朋友,动动小手,单个赞,您的支持是我分享的动力!