按新华词典,细节有两个基本的含义:1细小的环节或情节;2 琐碎而不重要的小节。而对于投资细节而言,其含义显然与第二个意思比较符合。我个人认为,投资细节是指与投资相关的琐碎而不重要的事。所以要理解细节,其关键就在于判断琐碎与不重要的事是什么。

很显然,琐碎与不重要的事是相对而言的,只有在一个参照系中与其他事进行比较,才可以知道什么是琐碎与不重要。如果仅仅就事情本身而言是否是细节,那么常常会有一种本位主义的思维,认为现在的事情就是非常重要的,再加上蝴蝶效应的联想,很多人也就以为有些事情真的很重要了。

我记得10几年前我在读大学的时候,有一门课叫《人力资源》,那个大四我们还在努力地学习人力资源的课程,因为老师非常严格,思考的也比较多,有一次,我问老师:人力资源是企业竞争优势的源泉吗?他给我的回答当然是,没人怎么可能有企业,他的回答我接受了,但总有种说不出的感觉。后来问有一个同事是从事人力资源工作的,我问她人力资源是企业竞争优势的源泉吗?她的回答也是。看一些人力资源的书,从来也都告诉我们人力资源师企业竞争优势的源泉,是竞争的重要资本,不然好像书卖不出去了一般。

后来接触企业多了,越来越发觉人力资源问题,大多数时候都只能属于企业的二级问题,绝对不是一级的战略问题。企业的战略问题主要有两个:第一个是选择哪个业务作为企业的发展方向,第二个是怎么才能在这个业务中达到第一或者是某个方面特性的第一。第一个问题关乎的是企业怎么看待趋势与风尚,是企业家的重要技能(如果把这个算到人力资源的话,那么人力资源当然也算竞争优势的源泉)。不少企业在判断趋势与风尚的时候出现了重大的错误,导致了后来的失败。

最近看的一本书《从优秀到卓越到陨落》,讲了曾经被《从优秀到卓越》重点考察的卓越公司电器城怎么最后消亡的过程。在企业如日中天的时候,CEO夏普为电器城找到了Carmax——二手车零售店、DIVX——DVD播放器等作为增长的新引擎,而忽视了类似bestbuy的崛起,虽然Carmax很成功(现在还活着,我们的瓜子二手车应该比他们先进了,播放器很失败),但最后还是拆分卖掉了。电器城于2008年倒闭掉了。bestbuy相对于电器城是新业态,就好像京东相对于苏宁是新业态一般,如果在一开始没有注意到分化的苗头,迅速用新品牌独立的方式更上,基本上企业在后面就容易很被动,这是决定企业竞争优势的关键之一,选择发展方向,就是平常说的风口的问题。

要投资者去研究风口,是一件很难的事,因为企业家也很难做到怎么很好的研究风口,不至于被无情的趋势给吞没,同时趋势常常与风尚结合在一起,以为是趋势的东西,结果是风尚,甚至有企业本来可以慢慢去做,结果用风尚化的模式去过度追求增长,导致后面一蹶不振。但我们应该要承认,凡是有大成就的企业家,都是在方向上选择的比较好。利用了风口的力量。很难作为投资者也要尽量想办法去提高自己思考风口的能力,比如形成分化的思维、研究行业的历史、阅读企业与企业家的传记,可以在一定程度上提高我们这个方面的能力。

第二个问题怎么才能在这个业务中达到第一或者是某个方面特性的第一,这里先要注意第一或者某方面的第一才是企业最值得追求的,3个老二未必有一个第一有用。然后要注意第一是逐步逐步达到的,有很多企业在宣传自己的时候我们是第一个做某某业务的,然后其所处的业务是刚刚开始的,那么怎么宣传也是没啥用,这个时候更应该是教育消费者,宣传你所在业务的品类的益处的时候,追求第一的方式错了,会没效果的。要达到第一或者是某个方面特性的第一,肯定需要某种商业模式去支持,这个时候分析商业模式就可能在有些企业分析中显得核心了。

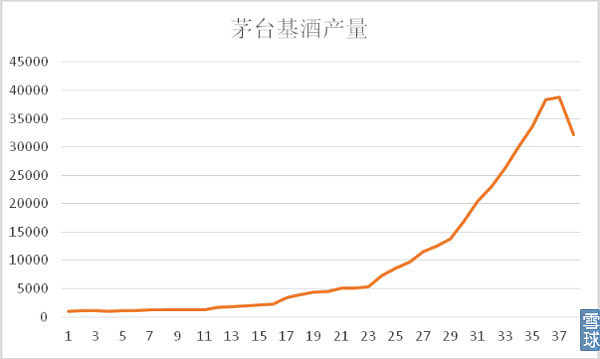

企业的战略问题就是投资细节的参照系,什么样子的投资细节比较重要,什么样子的投资细节不重要,可以在这个参照系下面加以分辨。比如最近 @ 唐朝 的文章《茅台的供给侧之忧》谈到2015年茅台基酒产量下滑的隐忧问题,在我看来(仅分析企业的一种看法),就是一个不重要的投资细节,与上述两个问题无关。茅台的强大不在于其微生物、基酒或者特别好喝,而在于其主导了白酒这个大品类,而且还将继续主导。作为一个研究专家,分析分析这些自然有乐趣所在,但作为投资者,分析基酒对我们投资一个企业的决策帮助不大。反而我倒是希望在这里发生一些事,从而拥有逆向投资的机会。

最近P2P被推到风口浪尖上,有不少人在批P2P怎么怎么不好,商业模式不行等等。怎么看P2P呢?我觉得需要看P2P好的方面,是否是旧有银行所不具备的,如果是,它就会具有强大的生命力,就会在银行开始不要的顾客,不关注的节点,慢慢的起来,可能有挫折,但会生命力顽强,会慢慢完善,从而对银行发起进攻。这种投资的细节,就是属于主要的细节,投资者不得不关注,因为关系到银行的发展方向问题。

但很遗憾的是,投资者也分两派,一派是觉得银行绝望了,绝对不投资。一派是银行不会受到这些因素大影响。这两类思维都容易偏,因为银行是垄断的行业,有准入证,会使得可以进步使得银行发生分化的速度慢许多,历史也有很多因为政策问题使得产业结构发生很大变化的情况。所以投资银行的人最好的态度是接受P2P等互联网金融对银行的影响,但相信大部分投资者夸大了现阶段的影响,这才是上上策。那么银行坏账问题呢?重要吗?我觉得大多数时候,不是那么重要,我们有保守的态度就可以了,接受坏账的风险,而不是想着去规避。

最近为了上海家化,好多天睡不着觉,因为直觉告诉我,这个企业到了可投资的价格附近,我想从整体上梳理对上海家化的看法,从而作出投资的结论。在这个过程中,我最想找出的是哪些属于可以忽略的投资细节,哪些不是。我思考的第一个大问题是,家化的几个品牌不行了吗,销量持平或者下降是否就因为品牌的不行呢?第二个大问题是渠道在上海家化中占据什么样子位置?对于第一个问题,我需要查询很多行业的资料,甚至还要看一些企业或者企业家的发展史,如下面这些,包括年报、招股书、类似的上市公司等都会属于我们的参考与阅读范围,我觉得这时候它们都是与我分析企业核心要素相关的投资细节,所以很多时候我会愿意分析下去。

对于第二个问题,我更多的把我的思考放在了渠道在产品品类中的位置,是最核心的吗?它很重要,但显然不是最核心的,百货商超的渠道整体下降自然会影响到家化,并且还将继续,在互联网上投入相关营销费用,培育更需要时间,为什么会发生这样的情况呢?十之八九由于过去在互联网上投入不足导致的。这样一想就容易很多事情想明白。产品品类与渠道品类不一样,产品品类有重新选择渠道的机会,渠道品类常常就没有第二次机会了,这是品类之间很大的不同。很显然,所有这些分析与思维,需要在财务数据上加以验证与再思考,不然也算是空中楼阁,在验证的过程中,大部分财务数据,都属于无关紧要的细节了,只有与我上面思考不符合的极其原因才是重要要看的,其他都将被忽略。

现代社会,分析企业可以选择的点实在太多了,而且还将有很多新的视角冒出来,懂得忽略很多细节、舍弃不重要的分析点,才是投资者要学习与实践的事情。投资需要敢于单点突破,需要加深对细节的理解,只有正确区分重要的投资细节与不重要的投资细节,才能在细节的海洋中畅游,不然,我们就会只是看上去也注重细节而已。