1

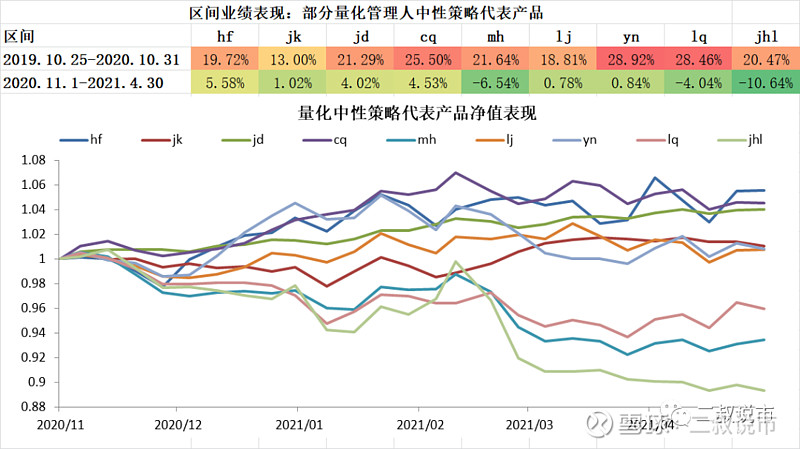

量化中性产品业绩目前“比谁更烂”

量化产品经历过前几轮的洗礼后,假量化、假对冲的管理人被淘汰了一些,近几年以量价策略为主的量化中性产品以优异的业绩、稳定高夏普值、持续上规模,捕获了一大堆的投资者,深得渠道喜爱。

尤其是18-20年,业绩极其优秀,多个管理人做到了年化10%甚至20%以上,回撤并控制在4%以内的业绩。相应的,产品也得到渠道和终端老百姓热烈的追棒,量化规模爆发翻了好几倍,头部量化的管理人的规模从百亿进军到千亿。

而最近的几个月,量化中性产品出现了逆转,已经出现大面积不赚钱甚至亏钱现象凸显。就以头部几家和一些新秀百亿管理人的代表性中性策略产品为例,过去动不动20%以上的收益,最近六个月出现了不怎么赚钱的局面,甚至还亏了不少,让投资者大跌眼镜。

为什么之前某个规模大的管理人业绩下滑到全市场都在骂的局面?为什么现在投资者这么关注头部几家规模大的管理人的业绩情况?

这不仅是说中国特色“枪打出头鸟”的问题,小量化业绩其实长期业绩应该更差。毕竟对于量化管理人而言,投资者很容易高频观察并用脚投票。

这是因为,过往业绩好,预期就持续高,上的规模也越大越快,投资者涉及面就越大;业绩一逆转,后面买的客户大面积没赚到钱或者亏钱,投资者压力此时当然就是焦点。

2

投资者对中性策略产品丧失兴趣和耐心

前两天有个量化管理人在路演之余来听下我们吐槽,然后自己悲伤说了句“现在投资人还看量化么?”。

简单的一句感叹背后映射出:量化业绩的持续低于预期,投资者的不爽,以及私募机构sales们的一堆辛酸啊。

不仅量化管理人的机构sales最近要面临渠道和直销客户的压力,连渠道端的零售sales压力更是巨大无比,甚至是客户的质问,比如“这都投了多久了,不赚钱”,“一个中性策略,居然给我亏5%”,“你们给我推荐的什么管理人啊,海外杠杆产品能亏30%以上?”,“量化简直就是周期坑,几年必有轮回”。。。

我虽然之前就预警过这个问题(请翻我之前公众号文章:量化管理人的盛世与忧愁,量化管理人的内卷),但仍然不能免俗入坑。凡是中性策略占比高的组合/产品,虽然可能比平均好一些,但业绩肯定受影响,离客户预期甚至我的预期都还有距离。不仅如此,我个人也把坑踩了一遍。

FOF基金经理嘛,我不先入地狱,谁入地狱?

根据我的观察,终端投资者对PE产品的考核周期是5-8年,对股票多头产品的考核周期是一年,而对量化产品考核周期只有半年,并每周观察超额。如果半年里,一个管理人业绩持续不大行,且比别人差,那么接下来你就准备接受四面八方的吐槽和迎接巨额赎回吧。

说真的,我还挺心疼量化管理人的,超额立杆见影,每周甚至每天被观察超额的水平及稳定性。不像股票多头和PE那样,可以讲长期宏大叙事,一个月差甚至一年差,也不能说明啥,风格轮流转,业绩上去了来年还是一条好汉被追捧。

很不幸的是,最近半年时间到了。如果产品没有较高赎回费,那么投资者肯定会迅速走人。(虽然我认为不一定理性,但确实有一定的道理啊)

我想目前股指期货贴水收敛,有很大一部分是中性产品被赎回的功劳,考虑分红后近月几个合约都要升水了。当然,雪球爆发导致被动对冲需求,短期做多情绪也会影响基差。

3

量化管理人对中性产品封盘甚至劝退

面对压力时,管理人对此一般表示很不理解并恼火。“这些人都是非合格投资者,不是我目标客户”,甚至有人表示“不高兴你可以赎啊”,或者有人设置了很高的赎回费。

我很同情管理人的心情,但是这么做显然不大懂客户维护和负债管理,毕竟你拿了管理费啊,而且还有分成啊,未来不干了么?资管领域,持续优异的业绩当然是最大的IP,但是这个忒难了吧。如果做不到,就不要这么拽,虚心学习下投资者维护,等我有时间以后可以给各位老板们开堂课,名字想好了就叫《如何做好负债管理》。等我先给EMBA/MBA上完了《财富管理》再说哈。

面对10%以上的对冲成本,越来越拥挤的alpha,客户的高预期,很多管理人选择了封盘,对此我去年就写过一篇文章了(请参考如何看待头部管理人中性策略大面积封盘现象?),不过有些管理人经常也是没节操就拿偶尔封盘当饥饿营销用。

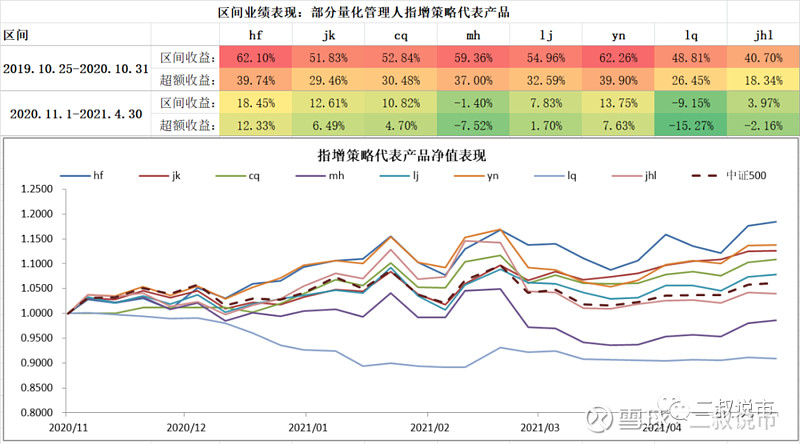

更多的管理人,宁愿选择不接中性,但接指增的钱,敞开了接。

毕竟假设在20%超额,10%对冲成本情况下,一份指增产品可以赚4%carry,且投资者感恩戴德;而一份对冲产品只赚1.6%的业绩报酬,业绩稍微不稳定,投资者就会骂爹骂娘。

在beta变动下,指增产品看不出多少差异,中性产品则体验差异巨大;投资者对指增产品的忍受和体验毕竟比中性产品好太多了。

不信你看看下图,超额alpha其实一样逆转了,但是投资者好像抱怨指增产品要少一点。

4

量化中性到底要不要赎回?还能不能买?

量化管理人大部分都是以中性产品起家,慢慢让投资者接受。几年了,就被投资者和管理人同时抛弃,真是好悲伤。

既然你们一个是不想买,一个是也不想接,你们倒是赶紧赎和清退啊!

写到这里,大家肯定还会问我一个问题,说点干的吧:量化中性到底要不要赎回?还能不能买?

与其直接回答这个问题,我来阐述下一些现象和事实:

1、一定不能当高收益非标去买,未来不存在持续的高收益低回撤曲线;如果有,请告诉我,我来买到策略失效为止。现在很多人赎回中性和指增,是的,目前总体规模真的有点大,确实还是拥挤,但是,如果你们都赎了,我也就好过一点嘛。胡乱猜一下,未来量化中性产品市场需求估计就是一个轮回吧,围绕一个业绩和规模中枢,业绩亏钱赚钱,投资者申购赎回。我之前预计说一定要打到年化6%以内,尼玛,没想到这么快就负收益。

2、中性策略都需要市场环境给予机会创造alpha,这跟市场相关,总体上牛市环境要好于熊市环境,需要有成交量和波动率支持,但是盘面风格来回变对于大部分人也不大行,策略当期也有一定beta属性。

3、与其关注一类产品平均业绩水平,我们更要注意的管理人之间的业绩持续分化开始了,还是要把钱给到靠谱的人,不要只看脸哦。当然很多时候,规模是业绩的死敌。很多管理人和投资者以为规模上去了,超额预计是逐步衰减的;然而现实是:规模上去后业绩是逆转的,天上地下。

4、中性策略肯定和对冲成本跟基差相关,目前对冲成本终于下来了,并在考虑分红后,近月合约都是正基差。总算有点利好吧。

5、过去好不代表未来好,我们确实要注意业绩的稳定性,尤其是团队核心人员策略的持续有效性,策略有效发挥的容量问题。我们应该尝试去理解和跟踪管理人alpha是怎么创造的,能力是否真正具有护城河,还是故意暴露了多个因子的敞口,甚至拿了钱直接胡搞乱尝试。

6、最后,我觉得不要all in 任何一类产品和策略。对于信得过、看得懂的靠谱管理人和策略,还是需要有点耐心嘛。

再次强调下:本文只代表个人观点,文章客观阐述过往业绩和目前市场情绪,不对任何管理人及产品作评价,更不作具体投资建议。

亲,不要白嫖,打赏不如转发