点击蓝字

关注二叔

今年春节以来,行情走势非常动荡,于是大家对CTA(管理期货策略)这种冠有“危机阿尔法”美名的策略越来越关注和好奇。权益市场大幅调整,但是CTA好像又表现还行。

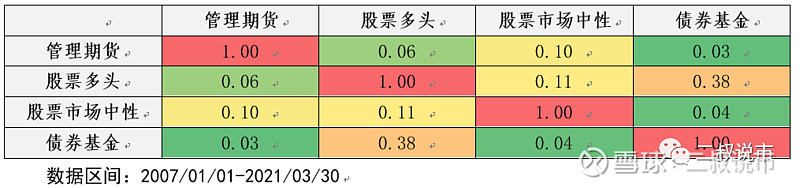

除此之外,很多管理机构和客户经理也会拿着以上这张相关性的图告诉您,CTA和股票等其他策略相关性很低,理所当然认为它可以起到危机保护作用。我们今天来聊聊,什么是CTA,是不是真的具有危机alpha的作用?

1

解密CTA策略

熟悉CTA策略的小伙伴请跳过此段~~

1. CTA的交易标的是期货

CTA策略全称是Commodity Trading Advisor Strategy,也即商品交易顾问策略。不过在实际的CTA策略交易过程中,不局限于商品期货,股指期货、国债期货等期货品种也是常见的交易标的。所以说CTA最主要的特点是投资于可以做多空双向的期货品种。

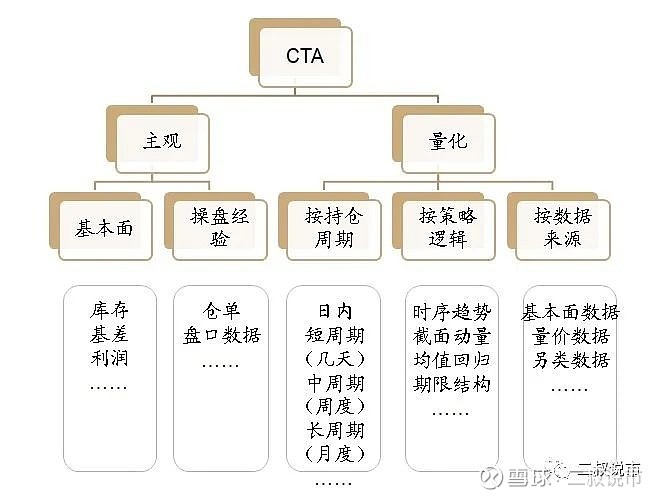

2. CTA策略可主观也可量化

就投资方法论而言,CTA分为主观CTA和量化CTA。主观CTA由管理人基于基本面、产业链调研、操盘经验等主观来判断市场未来走势,决定买卖时点。量化CTA建立量化模型,认为历史会不断重演,由模型产生买卖信号。这里一定要注意,量化CTA策略不代表不考虑基本面因素,很多基本面信息会作为因子输入到模型中。

3. CTA策略简单分类

主观CTA的分类比较好理解,这里主要说一下量化CTA的分类。最直观的分类是按照持仓周期分类,不同持仓周期的策略对于beta和规模的敏感度差异非常大。

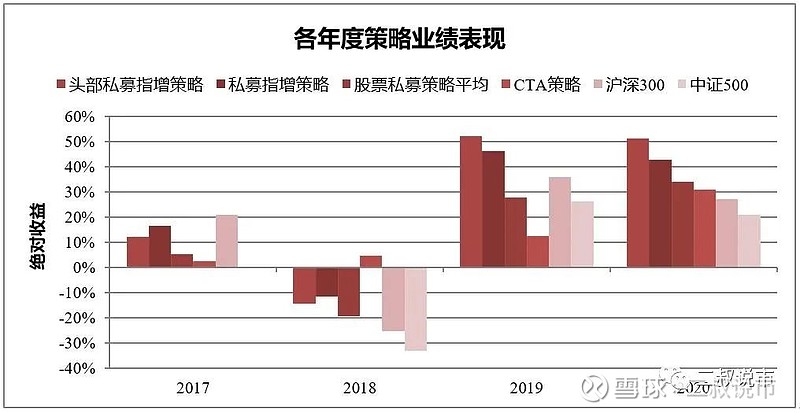

回顾历史业绩, 2018、2019年以*勰为代表的日内策略很好做, 但是中长周期趋势跟踪为主的策略在2019年下半年很难赚钱。而2020年商品的beta趋势非常明显,所以以*胜为代表的中长周期策略beta的收益贡献远高于阿尔法。

从策略容量上来看,周期越短的策略换手越高,容纳的策略容量越低,日内策略容量很难超过10亿,而中长周期策略可以容纳50-100亿元。

除此之外,还可以按照策略逻辑进行分类,大多数CTA管理人以时序趋势为主,叠加其他的子策略来扩大收益来源,平滑业绩的波动。时序策略赚趋势的钱大家都很熟悉了,不再赘述。

截面动量策略是预测各合约上涨下跌趋势的强弱关系,做多上涨动能最强的品种,做空下跌动能最强的品种,该类策略大多做到多空市值匹配。

均值回归策略其实就是常说的狭义套利策略,也即pair trading,找到长期有稳定价差关系的套利对,当价差偏离历史中枢较大时,做价差的均值回归。

按照数据来源来划分CTA策略,更像是对因子进行分类。基本面、量价、舆情等另类数据均可以作为有效因子的来源。因子的数据来源越丰富,收益的稳定性越高。

2

危机阿尔法的体现

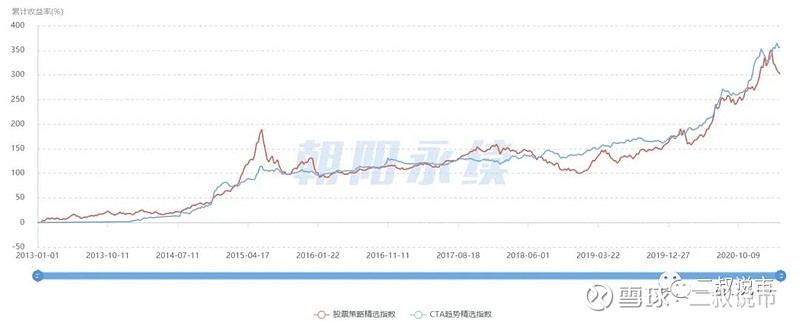

1. CTA策略业绩与股票行情独立

我们把2014年以来朝阳永续CTA和股票策略指数拉了出来,可以看出二者走势相互独立。尤其是在2015年股灾、2018年贸易战叠加去杠杆、2020年疫情爆发的几个市场阶段,CTA策略不仅没有下跌,反倒略有盈利。

2. 市场大幅下跌时确实具有危机阿尔法保护作用

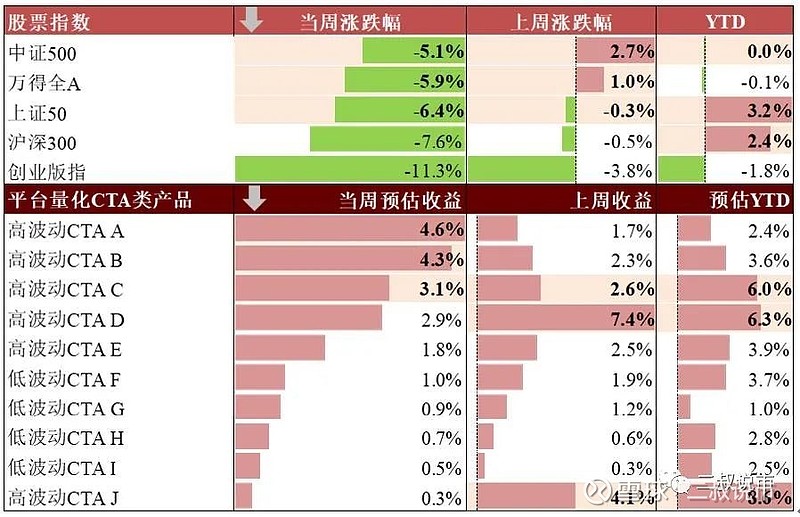

回顾一下2020年春节后第一天,股市再现千股跌停,很多基金跌幅在8%以上,而中短周期CTA策略当日收益均为正,更有日内策略创造了单日5%的收益水平,对于整体的组合来说是非常好的对冲与保护。

3

危机阿尔法的内在逻辑

CTA策略多次体现出危机阿尔法作用,这种危机阿尔法是偶然还是必然呢?

1. 事件冲击下的危机阿尔法

为什么2020年春节后第一天千股跌停,短周期CTA却能获取可观的收益呢?当春节积累的疫情恐慌情绪在一天集中爆发时,无论是股市还是各大商品品种,均出现明显下跌。短周期CTA可以抓住日内的下跌趋势,成功完成日内做空开仓和平仓操作,赚取日内各期货品种下跌趋势中的收益。更有一些做股指CTA的管理人,因为股指期货可以做空,在暴跌的市场环境中赚得盆满钵满。

在一些特殊的事件冲击下,市场情绪往往走向非常极端的状态,短周期策略可以捕捉到强烈的趋势,从而获益,实现事件冲击下的危机阿尔法。

2. 基于经济基本面的危机阿尔法

为什么2021年节后第一周,核心资产暴跌,但是CTA策略多数取得了正收益?让我们回忆一下当时的经济背景:春节期间,海外疫苗有序接种,疫苗的有效性得到逐步验证,全球经济复苏的预期越来越强。与此同时,通胀预期不断加强,十年期美债收益率不断攀升。作为全球风险资产定价的锚,十年期美债收益率的上升使得成长股的估值难以维持高位,从而引发国内核心资产的暴跌,尤其是创业板和沪深300领跌。

基于同样的经济基本面,商品却演绎了截然不同的逻辑:在经济复苏的强预期下,黑色、化工等工业品的价格不断走强,甚至很多投资人认为,在全球经济复苏的进程中,需求修复是远快于供给的,所以全球大部分的需求都由率先恢复生产的中国来承接,在这样的预期下,国内工业品价格甚至走出了偏离基本面的行情,实现了基于经济基本面的危机阿尔法。

3. 宏观独立的危机阿尔法

为什么2018年股市是彻头彻尾的熊市,而CTA策略可以赚取不错的业绩呢?让我们回顾下2018年发生了什么。2018年贯穿全年的两大主线,一个是贸易战,一个是去杠杆,它们都使得投资人对国内经济的预期转为悲观,风险偏好急剧降低,股市走出了缩量下跌的形态。

而成交额最大的黑色、农产品板块,却受益于这样的经济基本面。在供给侧改革持续推进和环保限产的大背景下,钢铁产能不断收缩,而地产投资、棚改需求处于高位,钢厂利润持续走强,2018年上半年黑色板块的价格持续攀升。同年上半年,豆粕走势也很强劲,1-3月受拉尼娜效应影响,阿根廷大豆产量降低,推升豆粕价格走高;随着贸易战愈演愈烈,中国对美豆加征关税予以反制,进一步推升豆粕价格。在这样的经济背景下,商品呈现出趋势行情,很多中短周期CTA策略在2018年均实现不错的收益。

同样的宏观背景,股市和商品走出截然不同的价格走势,股票和商品资产beta上的差异,使得CTA策略可以走出独立于股市的危机阿尔法。

4

CTA配置不可或缺

讲了这么多,是想跟小伙伴们分享CTA作为危机阿尔法的底层逻辑,让大家了解,CTA的危机阿尔法不是偶然,而是一种必然。

以后大家不要简单地说,资产配置就是“不要把鸡蛋放到一个篮子里”,而是要自信的、有理有据地讲清楚:CTA策略在极端的情绪、经济环境下与股票演绎出截然不同的逻辑,在同样的宏观背景下也可以走出独立的行情。

CTA不仅本身呈现出长期绝对收益的特征,而且平均的长期夏普比率也不错;不仅可以单独配置,也可以在有效降低组合资产波动的同时,成为非常重要的资产配置工具。

最后说一句:也不是随便一个CTA都能买,市场上好的CTA产品才是真正的稀缺品!

万水千山总是情,打赏小编行不行