点击蓝字

关注二叔

1

概要

开篇即总结下本文的三个结论:

1、当前中国A股市场抱团现象具有深刻的宏观经济、制度背景和基本面支持。

2、财富管理行业的专业化发展趋势必然加速机构化和头部化发展趋势,资金集中导致抱团是个必然趋势。炒股不如买基金是长期趋势!

3、短期趋势投机者的加入导致抱团股估值急速提升,在经济复苏、流动性收缩、利率提升的催化下,抱团股高波动趋势不可避免,不排除团散了局面。而之前受压制的价值和小盘股因子有望得到表现。

2

抱团的股票暴跌了

春节后,A股出现了显著的调整。调整幅度最大的是基金重仓股,众多股票出现了15%以上的调整;而相反的是,之前机构基本看不上的所谓小股票则反而出现了上涨(以中证1000,国证2000)。节前还是股灾式牛市(绝大部分股票跌,大股票涨),节后就是基金灾。

3

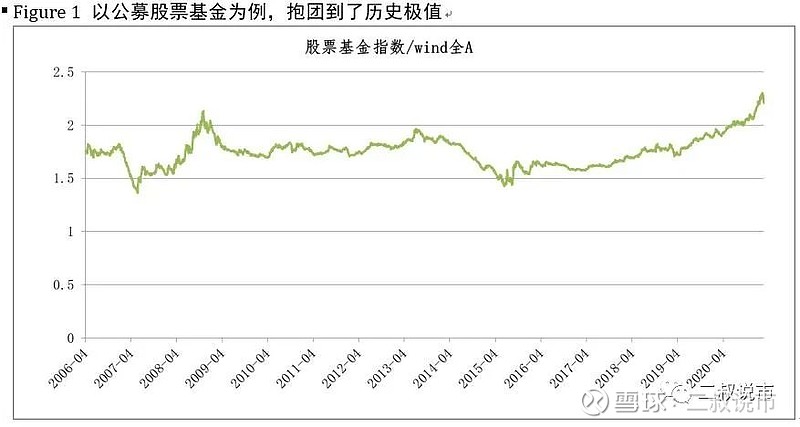

机构确实存在“抱团”现象,并到达历史极值水平

首先需要说明的是,我所说的抱团不是大家所理解的几家机构“合谋”在一起坐庄大股票,这种认知未免有点太狭隘。本轮抱团是在外力的刺激下,重要机构投资者和头部基金经理认知越来越趋于一致,且持仓向具有基本面支撑的股票集中,并在趋势交易者的跟随下,到达极值。

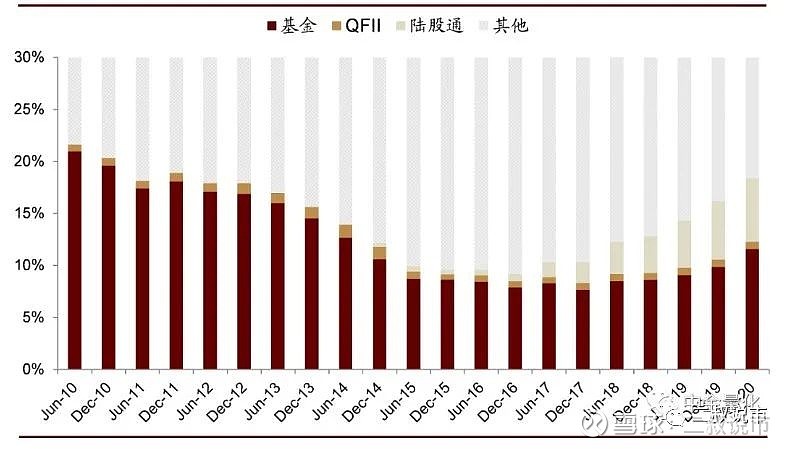

根据我们日常的跟踪,我们发现机构的持仓越来越趋于一致。不仅公募基金是这样,私募基金也是如此,外资QFII和北向通也是如此。

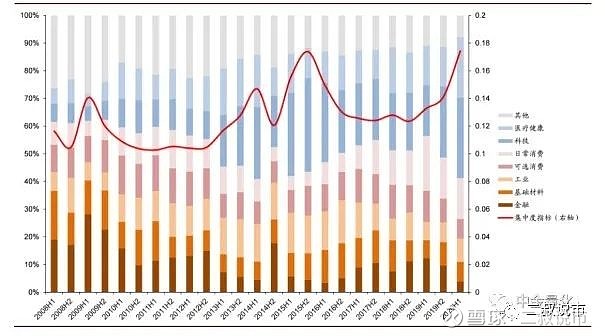

那么抱团抱在哪方面呢?第一,行业抱团,基本都在食品饮料,医药和科技股上。

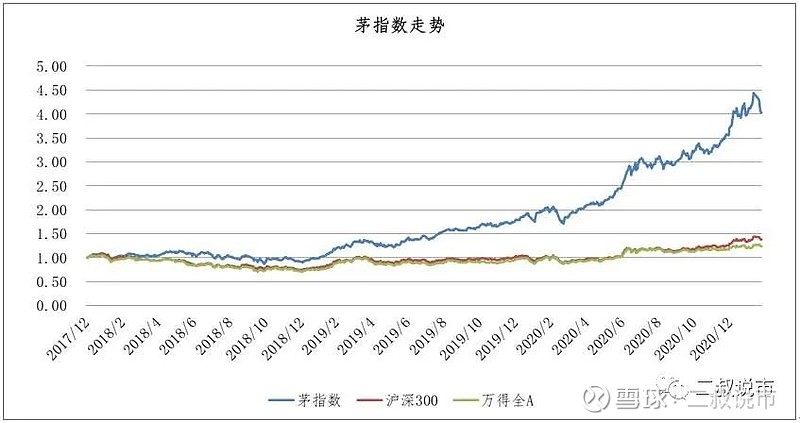

抱团的第二大特征是,持仓向每个龙头股集中。我们以茅指数为例,从2017年初开始,核心资产远远跑赢市场,其估值也到了历史极高位置。

4

美股和港股也同样出现了抱团效应

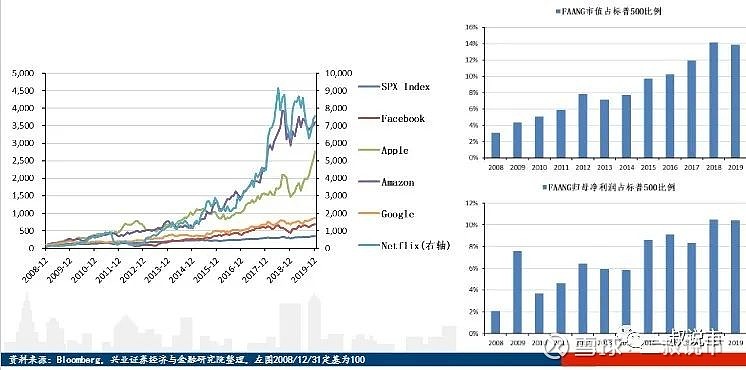

抱团并不是A股特有的现象,这几年在美股和港股上,也呈现出同样的特征。

在美股,表现为纳斯达克指数远跑赢标普500,而以亚马逊为代表的“FANNG”贡献了绝大部分涨幅。

在港股上,其实也同样如此,机构持仓向必须消费品,医药和TMT龙头股集中。

5

如何理解权益基金抱团现象?

我开篇就说了,最近几年A股的机构抱团并不是一个简单现象,而是个多种因素同时出现的必然结果。

1、抱团具有深刻的宏观经济背景,制度背景和基本面支持

首先,在全球经济增速下降,而且又碰到疫情的大背景下,任何国家和行业的确定性增长在股票市场里都是稀缺品。而在流动性大幅放松的背景下,资金当然会追逐相对增长相对确定的行业或者行业增速想象空间大的行业。这在美股和A股都是如此。

其次,在经济增速往下掉的过程中,行业龙头的相对低位和定价权事实上在不断提升,所谓“抱团”龙头股是有基本面支撑的。根据兴业证券统计,A股龙头在行业中利润占比这几年在不断提升。

再次,资本市场发行制度改革,注册制、打击造假与退市常态化等制度安排,导致上市公司不再是个稀缺品,不再是“筹码”。“好公司好股票”之前被低估,“烂公司差股票”之前被高估的现象正在得到纠正。

2、A股的投资者结构正在迅速发生变化:专业化、机构化和头部化是长期趋势

首先,在股票市场底层制度发生迅速变革的基础下,股票不再是稀缺品后,散户“炒股”赚钱变得极为困难,A股港股化和美股化在是个必然趋势。因此,对于绝大部分非专业散户投资者,买股票不如买基金。

其次,净值化时代,公私募基金本身正在迎来大发展,机构说话权提升。资管新规如果严格执行,净值化尤其是市值化大势所趋。那么刚兑的理财产品由于被动的收益下行或者比例下降,导致购买一定波动的基金或者配置一部分高波动的基金将成为老百姓的刚需。更何况,这两年净值飙涨的基金给无数老百姓带来了吸引眼球的财富效应(当然我认为这个短期是风险项)。

再次,财富管理行业专业化加速。移动互联网让获取专业理财信息触手可达,像“二叔说市”这样的良心干货公众号也开始涌现。那么,渠道不能跟之前一样为了商务考虑卖基金,而是必须被迫或者主动进行专业化改造。资金趋向于给予具有长期管理能力的价值投资者和头部IP。当前环境下,百亿以上公募基金经理占了市场的30%以上份额,而且这些头部基金经理持仓非常相似和价值。请参考《解密百亿公募俱乐部如何”抱团”》

3、A股市场的开放和外资机构投资者的加入,催生和加速了核心资产的抱团。我之前一直在讲个笑话,长期而言大家其实不用买基金,一个简便的办法是抄作业,每年跟着外资买股票和调仓。最后的费后收益率比绝大部分股票型公私募基金产品都要好。

6

短期需要提防抱团结束

我一直认为中国财富管理市场的产品化、专业化、机构化、头部化的趋势不可避免,且要开始加速。所以写到这,我需要声明的是,抱团好公司在未来可能是个长期现象!

不过,这并不构成说目前抱团的公司就永远是好的,股价也永远可以涨。很多基金经理一直在强调买头部公司和核心资产,不管估值和性价比。现在连个营业部大妈都知道要买龙头,而根本不看股价。

我发现,还有很多的趋势交易者加入到这个行列。有很多基金经理终于扛不住压力,主动在最近两个月换仓到核心资产上来,甚至是做量化的也偏离行业中性,偏离模型给出的建议,反而加仓到食品饮料、科技等过去涨的好的基本面良好资产上来,并在最近净值带来很大波动。大量投资总监和基金经理,在净值暴涨后继续强化认知,并在最近打肿了自己的脸。

短期趋势投机者的加入导致抱团股估值急速提升,并到了不可思议的程度,我们就不说个股了。我们对事实必须有个清醒的认知:过去两年股价涨幅来看,都主要来自于流动性泛滥背景下估值的提升,而盈利增长占比极低。

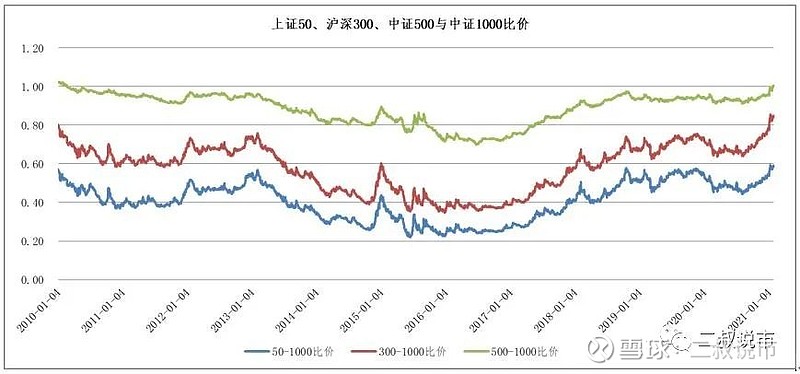

犹如价值因子这两年失效一样(大家可去看AQR的业绩和文章)。抱团龙头股还有个潜在想法就是龙头永远涨,大股票永远好于小股票。我们不用去分析每个行业龙头与非龙头的具体估值对比,看不同指数对比也可见一斑。

事务正在发生改变,提防风险。在经济复苏、流动性收缩、利率提升的催化下,抱团股高波动趋势不可避免,不排除团散了局面。而之前受压制的价值和小盘股因子有望得到表现。

跌不用害怕,贵才害怕!

关注二叔说市,了解更多!