——广誉远年报、季报随想(1)

昨日广誉远发布了2021年年报与2022年一季报,本人主要点评如下:

本来是不想写的,怕影响大家的情绪...

但如鲠在喉,不吐不快...

所以,到今日才发表,请见谅...

就算“责之严,爱之深。”吧...

1.2022年一季度,公司实现营业收入2.38亿元,同比增长25.16%;实现归母净利润775.78万元,同比增长50.06%;扣非净利润744.62万元,同比增长610.56%;经营活动产生的现金流量净额6061.67万元。

★好于预期,可喜可贺!

2022年一季度如亏损,应该实属正常,大家也都有这个预期,但意外盈利...

说明:

A. 新管理层对后续的企业经营充满信心,公司已正式进入业绩逆转的全新周期,确定性向好无疑!

B.从股东会交流看,鞠董们不负使命,从善如流...

对肩负山西省委、省政府及人民的重托与厚望极其重视,并决心不负众望...

非常重视广粉小股东们的利益与建议,并传递出了要做好企业,回报股东的承诺...

C.本人对鞠董们新管理层们运筹帷幄的战略思维与决胜千里领导能力充满信心!

2.高产品毛利率,低销售利润率正在发生!

仅2021年公司的综合毛利率就为:61.19%...

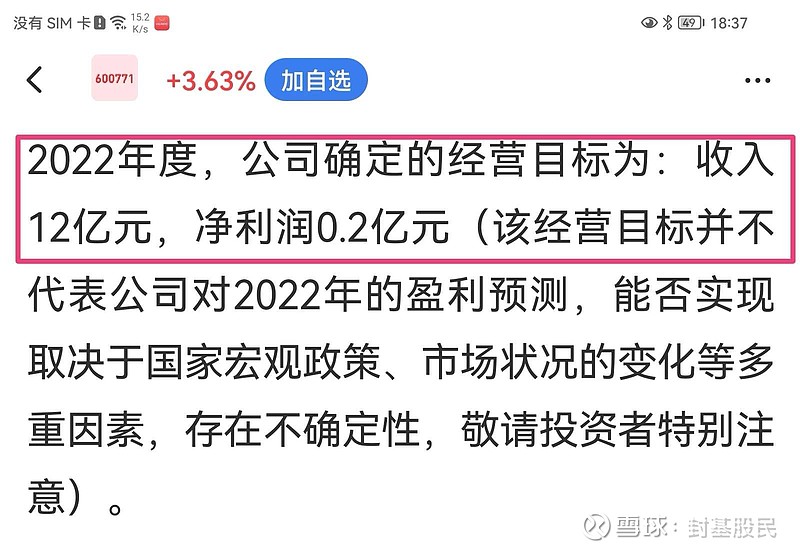

而2022年公司的生产经营计划为:

12亿销售收入,0.2亿利润。

其销售利润率不足2%...

★为什么呢?

在此回顾一下我过去文章的一些观点,就应该十分清楚了...

1.“对于中医药企业来说...

★产品疗效是硬道理!

★商业模式是大道理!

缺一不可!”

2.一位老师曾经说过...

★“顶级股权的财报其实是用来验证商业模式的。”

您明白了吗?

广誉远的“四菜一汤”之产品疗效杠杠的!

没得说...

(至于张斌在本次股东会上说的P话...

不难看出其纯粹就是一个BC总裁!

应该、必须尽快下课!

这次再降半级,去做清欠办副主任吧...)

而是广誉远的商业模式出了问题!

“我在此为了说明问题,特做如下定量分析:

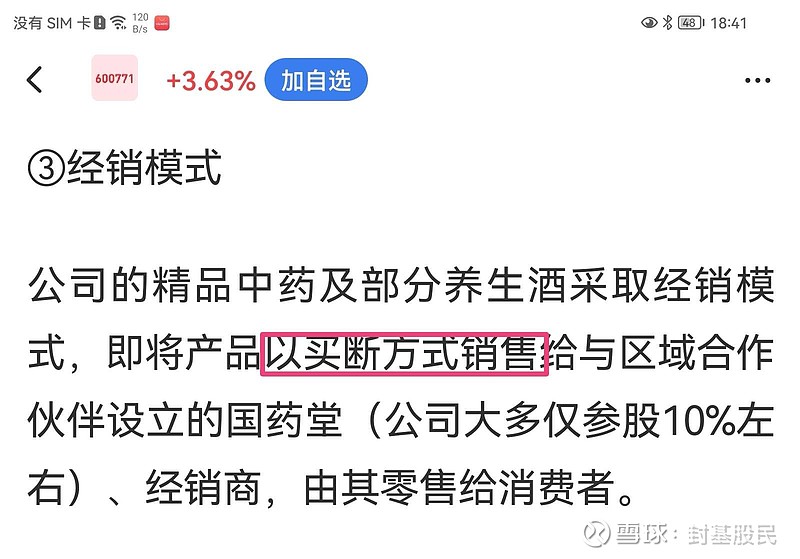

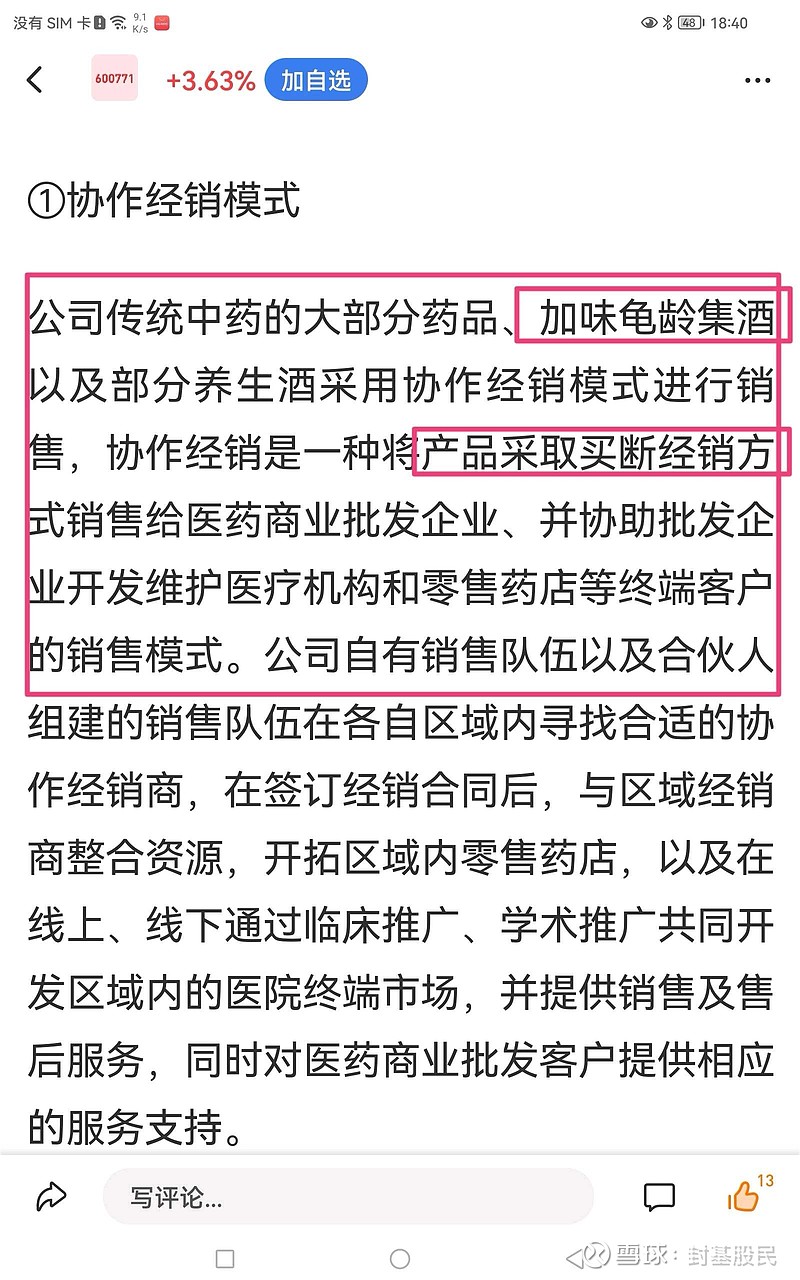

1.龟龄集普药销售的两种选择

前提条件是:

假设以每年市场销售龟龄集为100万瓶(即每人每年消费24瓶为例,仅需我们4.2万小股东消费者就可以轻松完成)计,公司出厂价为180元/瓶,其成本为120元/瓶,公司利润为60元/瓶为例...

A.全部在线上直营店销售(或股东购药直通车销售),其终端销售价格为300元/瓶。

情况如下...

★公司销售收入:

100万瓶*300元/瓶=3亿元/年

★公司利润收入:

100万瓶*(300-120)元/瓶

=1.8亿元

★个人支出:

24瓶/年*300元/瓶=7200元/年

而上述情况,仅我们10万小股东就可以顺利完成!!

★此处敲黑板!换句极端的话说:

即,龟龄集普药年销售100万瓶+股东购药直通车开通+4.2万小股东每人每年消费24瓶=公司年销售收入3亿元+公司年利润1.8亿元+股东个人消费者年支出0.72万元

大家都看明白了吗?

就这么简单的事...

如,开通股东购药直通车、4.2万小股东人均年消费24瓶龟龄集普药、就可以让公司年销售收入3亿元、年利润轻松达到1.8亿元,即每股利润0.36元...

如果10万小股东消费或其传播亲属朋友们消费,就应该是翻一倍的概念...

即,年6亿销售收入,3.6亿利润,每股0.72元。

其他产品都不计算在内,股价就妥妥的60元以上...

这,就是广粉、小股东们的力量

他们,亲试、购买、宣传、去库存...

他们,才是广誉远发展的中坚力量,砥柱中流...

希望定期组织广粉、小股东们“回厂游”、参观交流,团结共进...

通过上述,如广誉远一旦打开了股价、也就打开了传播閥值、进而打开了市场销售閥值,后续就会进入良性的、指数级别的循环推动,就会一浪更比一浪高...

而这就是,大家传说中的星辰大海...

所以说,10万股东,就可以转变成为10万消费者,就可以兼职成为10万推销员...

所以说,小股东们是广誉远的市场基本盘,忠实消费者...

在此,我还要提醒广粉、小股东们:

希望不要光做看客,不要坐等天上掉馅饼,不要坐等别人的救赎...

你如是中年以上人群,请亲力亲为,服用之...

你如是年轻人群,请孝敬父母长辈,送健康之...

我们必须要从自己做起,立即行动起来!!!

只有自己和大家都努力,

自己和大家才能都健康,

自己和大家才能都赚钱...

自己好和大家都好,才是真的好!

也正如鞠董说的多么好啊...

“10万股民就应该是广誉远最大的堡垒,最大的根基。”

“人心是最深的护城河。”

“广誉远有责任有义务服务好广大的股民和广粉,要真正地把业绩做好、经营做好,品牌塑造好,文化传承好,才能真正地对得起广大股民的期盼。”

而只有把心思、费用和服务多花在他们的身上一些,才是做市场最正确、最明智的选择之一...

就是这么简单、明了的事,张斌们一辈子也搞不懂...

我相信鞠董新管理层们比我们更明白,也一定会做好...

“明白的人,一说就懂。

糊涂的人,你永远叫不醒!”

B.全部在线下经销商、精品店销售,其终端销售价格为598元/瓶。

情况如下...

★公司销售收入:

100万瓶*180元/瓶=1.8亿元/年。

★公司利润收入:

100万瓶*(180-120)元/瓶

=0.6亿元

★个人支出:

24瓶/年*598元/瓶=14352元/年

★经销商或精品店利润(毛利润):

100万瓶*(598-180)/瓶

=4.18亿元

上述的定量分析您看明白了吗?

为了清楚起见,做表格对比如下:

100万瓶 线上 线下

公司收入 3亿 1.8亿

公司利润 1.8亿 0.6亿

个人支出 0.72万 1.44万

经销商利润 — 4.81亿

这就是我说的:

★富了经销商(4.81亿元毛利润/年);

★穷了公司(0.6亿利润/年);

★害了消费者(线上消费支出仅为7200元/年,却变成了线下支出1.44万元/年)。

而现实的情况是:

公司连这仅仅的、可怜的0.6亿利润也保不住,因为还要开各种花式的、乱七八糟的推广会、地推活动...

还要给经销商、精品店各种花式的、明目繁多的优惠、折扣,还要赊账压货等...

还要发文件,搞暗访,控价格...

不一而足!

花了太多的真金白银,却做了N多的无用之功...

最终就成为了,如此可怜、难看的年报、季报...

这就是我强烈呼吁公司建立“股东购药直通车”的原因与目的!

但我也说过,“如广誉远的商业模式不改变,那么,股东购药直通车,也只是一个美丽的幻想而已...”

面对广誉远目前这些商业模式中丛生的乱象,也正是公募、私募迟迟不愿进入广誉远的主要原因之一...

“人无远虑,必有近忧。”

鞠董们,时不我待,请该出手时就出手吧...

温馨提示:

希望大道兄弟等,把这个问题与建议发给鞠董们...

衷心谢谢!