(本文仅为个人观点,未必正确,欢迎感兴趣的朋友探讨!不做买卖依据,盈亏自负)

(本文涉及股票目前都是周期股波动较大,且认知分歧,请谨慎评估风险)

(本文是《哪儿都缺电:当前A股最大的炒作逻辑探讨》(原文看专栏)第三部分的独立章节《燃烧的化工板块》(原文看专栏)的第六部分,建议结合其他部分的观点进行阅读)

(另外,最近全网对本文搬运较多,敬请搬运时尽量全文搬运并携带作者,避免片段误导他人;且大猫仅是草根韭菜,观点并不成熟,如果搬运后自称专家视角,去指导别人就更不好了!)

一、燃烧的电石(已发,原文看专栏)

二、燃烧中爆炸的硅化工(已发,原文看专栏)

三、燃烧中的焦炭、尿素和它们的兄弟姐妹们(已发,原文看专栏)

四、燃烧中暴走的黄磷(已发,原文看专栏)

五、玩火的三酸两碱(兼谈氯碱)(已发,原文看专栏)

六、红烧的钛白粉

钛白粉是目前世界上性能最好的白色颜料,约占白色颜料使用量的80%,是仅次于合成氨和磷酸的第三大无机化学品。

从四座大山看,钛白粉是国内排在前列的高耗能和高污染行业,但今年以来却极少听到企业被限产消息;今年国内房地产不振,涂料用途为主的钛白粉需求也没啥增长,钛白粉行业却在今年以来,已经上调过八次价格,说成月月都在涨价都不止!

这是个神秘的行业,在产品连续涨价,行业景气之下,行业龙头龙佰集团却是股价一蹶不振,趴在谷底,二股东则在连续减持。不知道有多少人像我一样在它上面亏了钱!

钛白粉行业是个限电背景下非典型的行业,让我们来探索下这个神奇的行业!

1. 工艺路线和行业格局

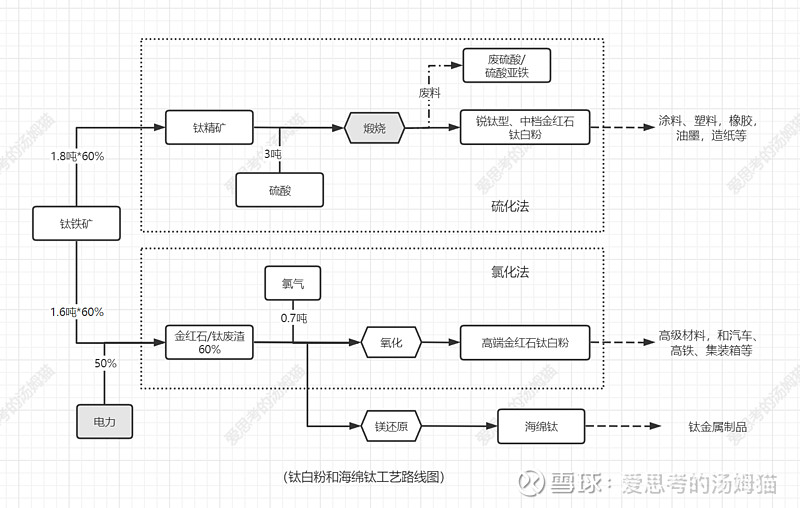

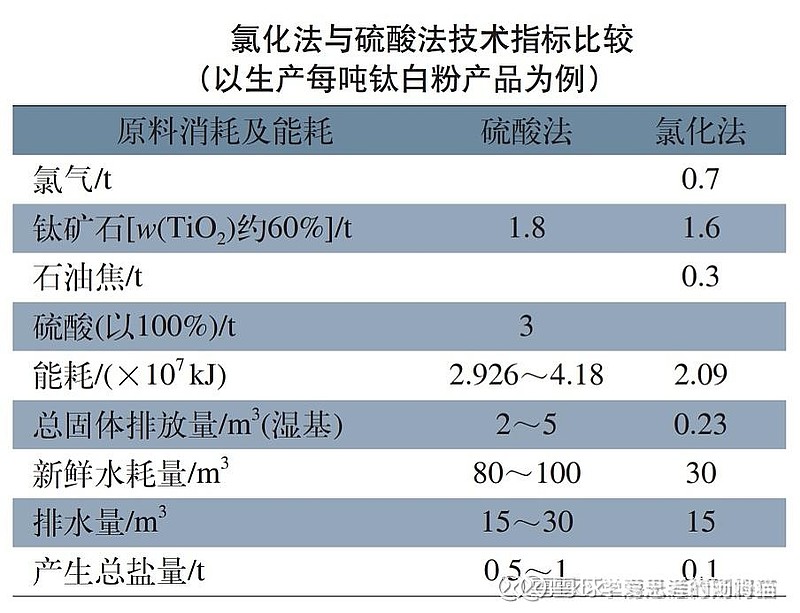

钛白粉主要用于涂料、塑料、橡胶、油墨和造纸等领域,主流是工艺有硫化法和氯化法两种。这两种都是高耗能工艺(硫化法的煅烧,氯化法的钛渣),其中硫化法更高,每吨钛白粉硫化法常规工艺需要约1.2吨标准煤,氯化法约0.8吨标准煤。污染方面,硫化法的废气和废水更难处理,氯化法则是更为清洁的工艺。钛白粉的生产工艺较短,比起其他化工板块理解起来要简单些。

产品等级方面,硫化法只能生产低档和中档的产品,在我国企业中占比较高。氯化法的产品是高级的金红石钛白粉,欧美企业较多采用,国内的高档钛白粉也以国外产品为主。

海绵钛则是高级的金属材料,属于新材料的范畴,主要用于航天航空等特种领域。

处于节能环保的考虑,钛白粉行业2015年开始环保整治和小型企业关停,当前小型产能基本已出清。目前,硫化法限制新增产能,鼓励兴建氯化法。但氯化法由于技术难度和国外对关键技术的垄断,到目前为止,我国仅有少数厂商掌握该工艺,且工艺能力要差西方国家不少。

钛白粉的基础原料是钛矿石。钛矿石主体分布在国外,国外矿石产能占总体的70%,且大都是高品质钛矿石,甚至是最高等级金红石钛矿石。国内占比虽然也不少,但基本是含钛量低、含钒铁量大的钛铁矿,金红石矿石基本没有。国内的产量和质量都无法满足生产所需,我国每年需要从越南、印度和澳大利亚等国进口大量高品质矿石。矿石方面严重依赖国外资源。

国内目前大的钛矿石厂商是下面四家:龙佰集团(年产能:钛精矿60万吨,钛铁矿300万吨)、攀钢集团(80+1200)、安宁股份(53+160)和重庆钢铁(40+180)。龙佰和攀钢主要是自用,少量外售,后两者外售为主。行业里龙佰的自给率最高。

钛白粉行业格局上,是“单强多小”的状况。单强是龙佰集团(硫化法54万吨,氯化法36万吨)。龙佰集团既自备钛铁矿,技术能力也是行业中最突出的,也拥有行业最低的生产成本。

多小有这些,中核钛白(硫化法30+10万吨),攀钢钒钛(硫化法21.5,氯化法1.5万吨),金浦钛业(硫化法18万吨),鲁北化工(硫化法10+10万吨,氯化法+6万吨,今年底前投产),安纳达(硫化法10万吨),天原股份(氯化法5+5万吨)。

鲁北化工和天原股份是新入局者,前者通过收购迅速做大规模,后者突破氯化法技术,并形成较大产能。

2. 缺电对钛白粉行业的影响

国内主导型的产品是硫化法的金红石钛白粉,我们以它为例,试着剖析一下涨价的逻辑。作为基本面研究的韭菜,我手上拿不到精确的行业数字,只能从公开数字试着推测。

硫化法的主要原料是钛铁矿和硫酸。按照能查到的大概数字,每吨钛白粉消耗60%含量的钛铁矿1.8吨,消耗硫酸3吨。(本处感谢 @学海无涯行则将至 友情提供钛白粉成本数据)

按照生意社的市场价,硫化法金红石钛白粉年初价格为16666元,9/20日为21333元,上涨4284元。浓硫酸年初的价格为432元,9/20日为1950元,上涨1518元。

按照信达证券的安宁股份研报数字,安宁61%钛铁矿上半年(1/1-6/30)上涨46%至697元,涨幅为219元。钛矿石是国外矿石定价原料,国内矿石跟着国外走。按照研报的说法,下半年矿石价格稍有回落,我们按到9/20日约200元的涨幅进行试算。下半年也没听到任何进口或者国产钛矿石大幅下跌的消息。

按照原料价格简单测算,原料涨价为:1.8*200+3*1518=4914元。这个数字远高于生意社上现货钛白粉的涨价价差4284元。要知道,这个价差还未考虑硫化法1.2吨的标准煤耗,都知道,今年以来 ,动力煤大幅上涨,从年初的818元上涨到9/20日的1407元。如果考虑煤耗,差距只会更大(动力煤市场价和协议价差距较大,只做参考)。

原料和能耗的上涨幅度远远超过了最终产品的售价涨幅!

当然,这个测算误差有的,但大概方向和幅度是确定的。厂商的商品有存货,价格反馈会滞后,但走势逻辑是一致的。厂商的出厂价和市场实时价格之间,也大体是同涨同跌。

是不是感觉到很震惊!钛白粉行业月月涨价,背后竟然是行业利润在越来越少。

这个数字也让人稍稍能理解,钛白粉厂商频繁发出涨价通告里的无奈,中核钛白:“根据近期钛白粉市场行情及原材料价格上涨等因素,XXX价格委员会研究决定从即日起……” ,龙佰集团:“公司表示,价格上调是根据原料价格进行调整,不代表公司业绩一定有大幅增长。”

都说汉语博大精深,真领略到了!每次涨价后,市场的一片看好和乐观,现在看来,其通告只有后半句是重点,前半句只是修饰下语气或根本不发音。实际说到是这个意思:这几天原料涨价太厉害,我厂生产和销售已经完全在亏本,自顾不暇,不得不涨价,下游你们爱买不买,但求多福吧!对于股票投资者,我该说的都说了,你们不跑就只能怨你自己了!

很显然,下游客户买的肯定少了。短时间连续涨价这么多,终端市场是消化不了。矿石方面表现为,下半年国产钛铁矿就涨不动了,显示了出货量下降了。股市方面,大资金估计也在争相出逃!

让我们下面折回来分析下钛白粉涨价背后的逻辑。

硫化法钛白粉的两个原料钛矿石和硫酸(硫磺)都是国外主导价格的。无论国外是疫情成本上升,还是海运费用上升,还是外国地主想薅羊毛,都可简单理解为外国缺电。而煤炭涨价,则是国内缺电。

国外进口原料上涨,拉动国内原料上涨,能源煤炭上涨,钛白粉厂家所有成本项目都在上涨,出厂价被动推着上涨。下游消化能力不足,成本上涨传导受限,钛白粉厂商利润率下滑。

下游和钛白粉厂商都受损!那钱被谁赚走了呢?

如果涨价的来源是海运费上涨,钱是被类似中远海特的航运公司赚走了。如果涨价来源是海外矿产商,钱是被海外矿产商赚走了。如果钛白粉厂商买的原料恰恰是国产原料,那钱则是被类似云南铜业或安宁股份赚走了。如果煤炭上涨,大部分是被国内的煤企赚走了。

根据在供应链的强弱分析,航运公司和国产原料商是搭车的,能耗占比较小,国外的厂商赚走的是大头。在这个例子里,国外地主薅羊毛成功!

从这里看来,钛白粉行业是个“哪儿都缺电”逻辑下的非典型例子。

虽然哪儿都缺电,但今年这个行业却基本没有被国家进行限产或停产,没有像上一节一样出台“对A”或“3个Q”的政策(参见《玩火的三酸两碱》)。但这个行业的涨价却依然涨得更加鬼哭狼嚎,涨的一点也不逊色钢铁、煤炭或化工!

这种涨价行为会给厂商带来一次性的原料和在途品等库存商品的价格提升,提升了当期的利润水平,但对于持续经营而言,其营业毛利率和净利率却都在下降,带来经营能力恶化。

对钛白粉行业而言,从去年10月份开始月月涨价,连续不断的涨价带来连续不断的库存商品价值提升,拉动利润提升,但却持续地恶化经营能力。这种无休止的涨价使得下游的购买能力和需求意愿持续恶化,越往下游,收益能力恶化的速度越快。

这种情况下,这个行业的利益分配结构被破坏殆尽,除了一次性涨价外,行业中企业在经营中越来越难赚到什么钱。对国内下游的最终消费者,就不用说了,基本越来越用不起了。对于出口而言,这种原料推动涨价的钛白粉在国际竞争中,竞争力也会严重不足。

这没准可以解释了为什么龙佰集团的各小非在今年产品连续涨价的局面下,还要玩命出逃,屡次砸盘了。因为这种局面基本是全行业的超级利空!

如果在这个时候,比较下今年钢铁行业的情况,是不是很有对比性?

钢铁行业的铁矿石和焦煤也是严重依赖于国外,国家屡次限产,甚至最近的停产,真真实实的把国外的铁矿石打压下来了,焦煤还在努力中。但无论如何,钢铁的主动权最终握在我们国家的手中,而不是外国地主的手中!

看到这里,是不是能理解为什么国家要坚决地“碳中和”和“能耗双控”了?现在这场“哪儿都缺电”的盛宴,早已经升级为超级玩家的游戏,我们韭菜只能在边上吃者瓜看看热闹!

从这个角度推测,会不会后面钛白粉行业后面也需要来一场类似的“能耗双控”争夺下主动权呢?除了这个方法,的确想不到什么更好的方式了。

3. 各显神通的企业龙虎斗

A. 涨价中利好的企业

上面写的只是行业的主线逻辑,大家但求一乐!每个企业的情况还是千差万别的,我们作为股市中的韭菜,最终关心的还是个别利好的股票。其他的,看看热闹就行了。

在这场“外国缺电”拉动的涨价中,行业中首先收益的是安宁股份。虽然它的矿比国外差多了,但不妨碍它搭车赚钱。涨价过程造成矿石价值的重估,其企业价值得到提升,其年度收益肯定也好看的很。但它也有一个风险点,就是国家会不会出手?如果国家始终在这个行业不进行调控,它可以一直赚超额的钱;但是,如果国家进行类似其他行业的调控,钛矿石势必会像铁矿石一样的下跌,它也很可能走出大中矿业的线型。

龙佰自己有钛矿石,攀钢从集团按成本价采购钛矿石,虽然不能完全自给,但还是或多或少减弱国外涨价矿石的冲击。天原(氯化法)有完整的氯碱工厂、水电厂和钛渣厂,氯气和电力对自己成本相当于没有变化,不受硫酸大幅涨价的干扰。他们在行业涨价过程中,利润率会远高于其他同行,甚至可能会有高于以往的利润率。

但这几个过的稍微舒服的企业,今年的市场扩张目前看起来也不积极。究其原因,估计是产品价格都是被成本推着上涨,市场在萎缩,能保住原有客户就不错了,没工夫撬别家的客户!

其他啥也没有的,钛白粉业务真实的盈利情况估计就是很差了。

B. 新能源的一出好戏

但是,天无绝人之路,又一出好戏来了!

今年锂电池和新能源车是热点,钛白粉行业落后的硫化法生产中有两个废料,废硫酸和硫酸亚铁,这两个恰好能作为磷酸铁(磷酸铁锂的前道工序,它是锂电池热门正极材料)的原料。这几乎是老天爷为钛白粉行业量身定做的救命稻草呀!

你看,几乎所有的钛白粉企业都抛出巨量的磷酸铁(锂)扩产计划。

其中,中核钛白的规划产能为50万吨,鲁北集团(鲁北化工母公司)规划产能为66万吨。吓死宝宝了!要知道,今年锂电池全行业磷酸铁锂的产能只有49.9万吨,预计到2025年,行业总需求量只有约150万吨。这点需求,连这几个钛白粉企业的牙缝都不够塞!

钛白粉企业的高调,对比正宗锂电池材料公司的保守(逐渐扩产),和磷化工企业的谨慎(技术准备,少量试产),形成鲜明的反差。仿佛跨行业和技术壁垒,对于钛白粉企业都不是事。不就是组装个电池吗!

就我理解,不是他们想当然,这不过是钛白粉企业的自救行为罢了,没必要太当真。既然真实的业绩每况日下,蹭个概念,摇身一变能成为概念股,也能更容易度过这个“哪儿都缺电”的超级难关。

君不见,最早蹭上概念的中核钛白一飞冲天,后面想明白的安纳达、鲁北化工和天原股份紧随其后。新能源利好消息天天发布,俨然钛白粉行业成了锂电池行业的子行业了。钛白粉板块让局外人看的莫名其妙,交易所也多次发询问函表示不解!

新能源材料公司也别担心,大部分只是说说而已,只是个狼来了的故事,吹牛又不要上税,据说,中核钛白的环评还不知道啥时候能过呢!

在这种热闹中,行业单强龙头龙佰集团还在老老实实地做大做强主业,但股价躺在地板上装死,不明所以的人还以为又是个“牧原股份”,有什么大雷等着要爆呢!

等到龙佰集团最后终于想明白这个道理,也想高调一下,推出磷酸铁锂的具体计划的时候,市场一片看空,普遍认为它在蹭概念!

真是应了那句话,假作真时真亦假,无为有处有还无。

但说回来,钛白粉企业做磷酸铁,还是有一定优势。它的工艺利用了废料废硫酸和硫酸亚铁,这些东西本身也是污染物,钛白粉企业必须要进行环保处理的。这两个材料对于他们来说,原来的价值是负的,做磷酸铁的确提升了他们原料价值。但钛白粉企业到底后面能不能做出来磷酸铁锂,就得看他们的真正科研能力,不得而知了。

就我理解,下面几个企业应该是真的在做,最不像作秀。

安纳达的5+5万吨磷酸铁项目,用的是六国化工的工业磷酸,已经稳定在出货了,且年产能仅次于磷酸铁的龙头合纵科技(6万吨)。

龙佰集团的焦作5+5+10万吨和湖北万润合资的10万吨两个项目并行,而且,先磷酸铁后磷酸铁锂,显得异常谨慎,是做实事的风格。钛白粉企业如果有能够做出来磷酸铁锂的,龙佰肯定位列其中。

天原股份维持着他一贯的佛系做法,建设着它超级复杂和庞大的超级化工业园。它目前攻关的是高镍正极和前驱体,利用的是它丰富的电力和氯碱能力。目前已在出货并与宁德签订长约。

4. 企业的估值和排序

钛白粉企业产品虽然在涨价,但属于上游推动涨价,自主性弱,会压制毛利率和销量年化增速。其阶段属于周期行业的下行周期,我的理解其中长期估值只能按照10~15的位置来估值。

对于磷酸铁项目而言,属于其废料的利用,类似冶铜行业硫酸的价值发现,能够提升其当期收益水平。但由于其技术性实在不高,连工业磷酸的难度都不如,而且无关键核心材料,没法按照科技属性增加估值。

对于特定企业,如龙佰集团和天原股份,基于对他们未来锂电池材料突破和放量的信心,可适当提升,最高可对相关业务板块按照新能源材料40~50估值。

大概判断的估值如下(括号中是目标的预期的动态市盈率):

龙佰集团(25~30),天原股份(25~35,核心资源太多),安纳达(15~20,磷酸铁正处热点),安宁股份(15),中核钛白(10~15,磷酸铁锂批准存疑),鲁北化工(15,集团核心资产注入不明确),攀钢股份(15),金浦钛业(12)。

(本文看法偏空,仅供参考,一家之言,但图一乐!)

(对于持有相关股票的朋友们,仅作为反面视角观点,不做卖出依据。)