来源 | 运联智库(ID:tucmedia)

作者 | 贾艺超

编辑 | 小L

上市两年,股价跌去95%,董事长辞任,股东阿里巴巴低位割肉……

没想到,以同城货运行业“老二”的地位上市的快狗打车,在资本市场写出了这样一部剧本。

然而,即便是面对企业市值不如一轮融资高的情况,顺丰同城、UU跑腿在今年陆续官宣,进军同城货运市场。

上一个对同城货运市场如此感兴趣的,还是满帮、滴滴,并且当时大家都进行了一轮数亿美元的融资才具备入局的资本。

如今,即时配送的玩家也开始跑进来了,同城货运大战一触即发。

1、头尾分化,市场地位才是话语权

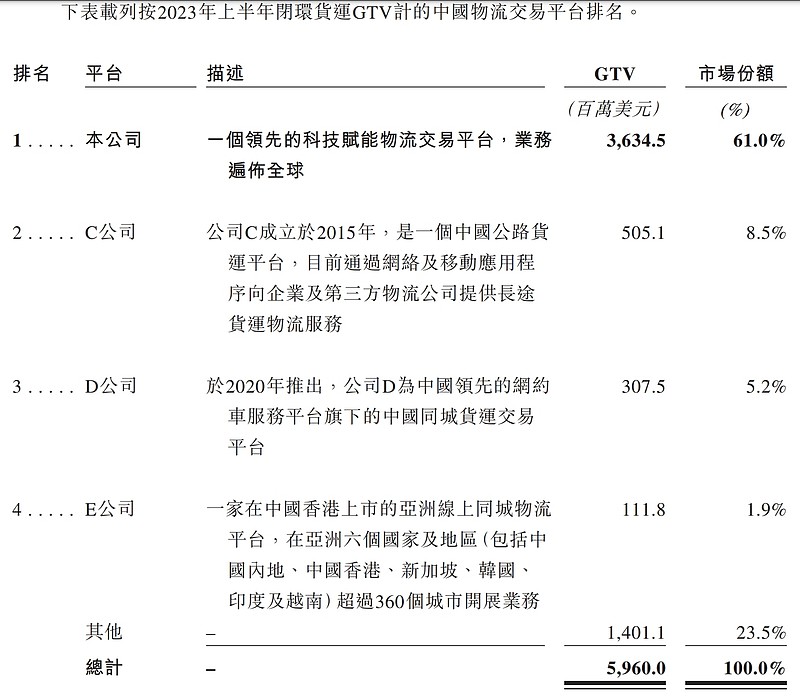

货拉拉招股书中的一张排名图,体现出当前同城货运的市场格局。其以2023年上半年的平台GTV(总交易额)规模,将当前同城货运的主流玩家的市场占有率进行了排名。

(来源:货拉拉招股书)

从图中可以看到,货拉拉以61%的市占率,遥遥领先。

并且,从这个排名中可以看出,快狗打车上市时还处于行业第二的位置,如今已经被滴滴送货赶超,主流玩家逐渐有了自己的标签。

1)老大夯实地位,实现扭亏。

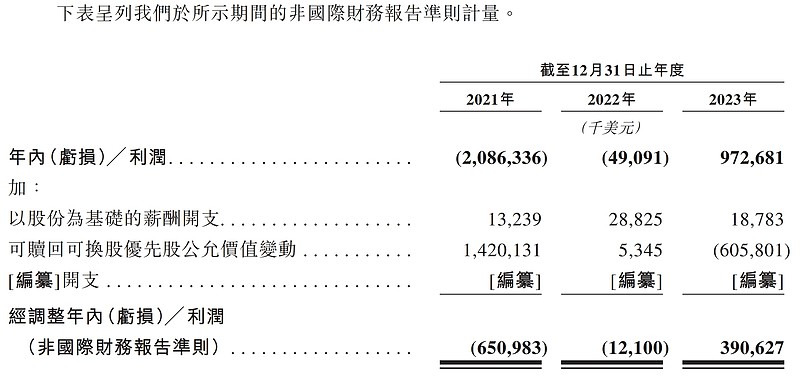

同城货运,是一个网络效应、规模效应强的行业,市场地位就是话语权。可以看到,拿到绝对市场地位后,烧钱补贴政策退场,平台抽佣逐渐固定,会员费规模逐渐放大……2023年,货拉拉盈利了。

根据其招股书披露的数据显示:货拉拉2023年全球GTV达94.14亿美元,营收13.34亿美元,实现非国际财务报告准则下的经调整利润3.91亿美元。

放到整个物流市场中,3.91亿美元的利润规模都是颇具实力的存在,其想象力可见一斑。

(来源:货拉拉招股书)

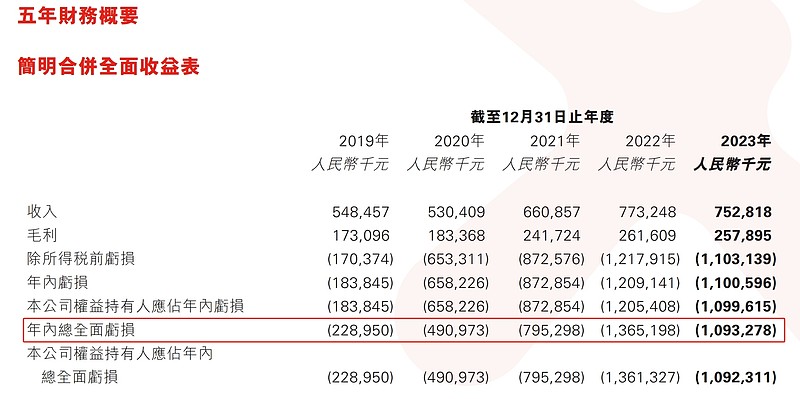

2)老二掉队,5年亏掉40亿元。

2019-2023年的过去5年,快狗打车的年内总全面亏损额分别为2.29亿元、4.91亿元、7.95亿元、13.65亿元、10.93亿元。

(快狗打车亏损额,来源:快狗打车2023年报)

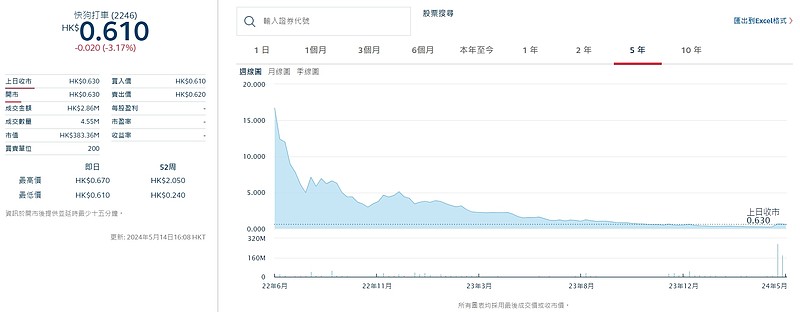

相对应的,其市值上市即巅峰,上市以来跑出一条近乎垂直的下滑曲线。虽然在今年五一期间出现了单日接近翻倍的行情,但其市值目前不到4亿港元,相比于上市初的股价跌去了95%以上的市值。

(快狗打车股价走势,来源:香港交易所)

核心股东阿里巴巴的持股比例,从最初的14.97%一路减持到如今的8.88%。

据招股书显示,阿里巴巴投资快狗打车的成本超过1.5亿美元,而去年11月、12月阿里四次减持快狗打车718.1万股,累计套现441万港元。对于股东而言几百万港元的套现杯水车薪,但这一定程度上也向外界表明了一种态度。

3)三年入局,滴滴送货站稳。

2020年入局同城货运市场的滴滴送货,一开始就高举高打,曾经创下一个月内单城单日订单破20000+单的速度。

之后适应市场的竞争策略,滴滴送货从早期的烧钱补贴到后期的合伙人策略,摸索出了一套独特的打法。从上述图表1中的GTV规模来看,滴滴送货已经是接近3倍于快狗打车的体量。作为后来者,滴滴送货已然完成了对老玩家的赶超。

可以看出,新旧玩家的交替过程中,市场格局也在呈现出头尾分化的趋势。而类似同城货运的货拉拉、城际货运的满帮,这些占据绝对市场地位的玩家才能更快摸索到盈利密码。

2、顺丰同城、UU跑腿入局怎么玩?

今年4月份,UU跑腿高调入局同城货运,上线即承诺“全行比价 买贵就赔”。

UU跑腿创始人乔松涛甚至在视频号上公开表示:“UU货运就是要把整个行业的饭碗给砸了,要让那些不合理的潜规则无法继续,让用户和司机的利益最大化。”

据了解,上线当天,滴滴送货、货拉拉开始送五折券,市场“价格战”开打。乔松涛更是扬言,欢迎大家去滴滴送货、货拉拉、UU跑腿薅羊毛。

(来源:UU跑腿创始人乔松涛视频号)

与此同时,顺丰同城近期也在全国范围内启动了四轮车货运城市代理招募活动。其意在大力完善自身四轮运力,满足商家同城转运、不同店家调货以及大宗配送等场景需求。

即时配送领域的两大玩家同时入局,让同城货运这个市场再次泛起了涟漪。从不同企业的经营情况来看:

1)UU跑腿以郑州为起点,截至2023年4月覆盖了全国200多个城市,平台“跑男”超过650万人。其核心标签是区域深耕,率先在核心城市试水,这也是在测试市场的竞争壁垒是否坚不可摧。

2)顺丰同城则是深耕非餐即时配送场景,并且在2023年实现了扭亏为盈。而其在服务同城零售、近场电商等场景的过程中,客户也衍生出商家同城转运、不同店家调货以及大宗配送等场景需求。因此,顺丰同城入局同城货运似乎是延续其服务体系。

不过,结合货拉拉在今年年初正式入局跑腿业务来看,平台对相邻细分市场的渗透下,各细分领域的玩家是主动布局还是被动防守,都尚不可知。

再结合之前货拉拉与满帮“殊途同归”的打法来看,货拉拉在同城货运市场占据地位之后,开始布局零担、9.6米以上车型的城际整车业务;而满帮在合并后也通过收并购、内部孵化等方式,布局同城货运、冷链等细分市场。

某种程度上来讲,这些互联网平台在寻找第二增长曲线时,都遵循了一定的增长惯性。

一般而言,平台对于增长有两个方向:一是,从临调市场进入计划市场。平台模式对于客户业务的渗透不足10%,而剩余90%的计划性运力市场,需要的是行业理解、方案能力、运营能力以及客服调度等较重的投入,投入持久、见效慢、订单规模庞大;

另一个方向,则是套用过去的打法,在相邻的细分市场重新复制一遍。

而顺丰同城、UU跑腿这样的入局动作,似乎也是在探索边界,一半防守,一半复制。

3、资本游戏,突围OR深耕?

从同城货运平台货拉拉的招股书、快狗打车年报中可以看到,大家的收入构成基本为平台业务、企业服务、增值服务。

1)平台业务,是入门业务。

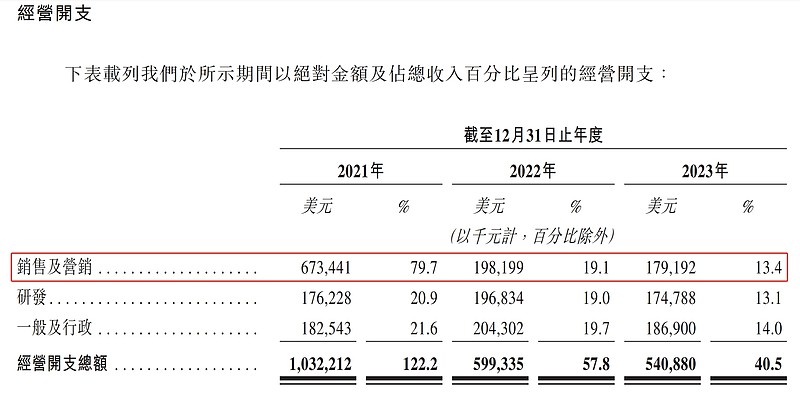

一般新玩家入门都是从平台业务开始的,核心就是通过烧钱补贴抢流量。滴滴送货入局时,烧钱补贴再起,货拉拉、快狗打车等企业从资本市场进行了数亿元至数十亿元级别的融资,烧钱抢流量。

货拉拉的招股书、快狗打车的财报数据中也有体现,2020年、2021年也是他们销售及营销开支最大的年份。

(来源:快狗打车2023年报)

平台业务的价值在于,在烧钱补贴期间订单抽佣会被补贴覆盖,而随着市场地位的巩固,订单抽佣、会员费等服务是平台收入的大头,成为利润规模放大的关键。

根据快狗打车年报披露的数据来看,2018年-2022年其平台的抽佣率分别达到5.8%、8.2%、9.8%、12.0%、11.8%。

2)企业服务,是壁垒业务。

正如上面所说的,货运平台目前更多切入的是临调市场,在客户的订单占比中,临调运力不足10%,更大的市场为另外90%以上的计划运力市场。

因此,货拉拉早在2017年便推出企业版,试图通过促进司机与客户的高频交易形成对企业及细分行业的理解,在企业服务上做深壁垒。

事实上,快狗打车在上市后也在讲这样的故事,其在海外市场大部分业务都来自企业客户。

不过在国内服务企业客户时,其把重心放在了社区团购上,希望借力社区团购做大。而后来的社区团购大规模倒闭撤店,使得其国内企业客户的服务并没有如期跑出来。

(来源:快狗打车2023年报)

如今,滴滴送货则在通过区域合伙人的模式,通过区域节点的关键运营能力,建设线下服务网络,目前已经携手100余家合作伙伴拓展了数千个专业市场,将临调运力与计划业务有机结合。

3)增值服务,是自然结果。

货运平台主流的增长服务,是车辆租售。而影响车辆租售的关键因素,是交易的密度。

此前,运联智库在走访市场时了解到,疫情期间大量个体司机进入货运行业,由此形成了货运平台租售车辆的一个“黄金时代”。而经销商鱼龙混杂,以保底业务为由大规模卖车,其实混淆了业务的主次。

而如今,随着供需平衡被打破,一些平台订单规模大幅下降、订单单价走低、司机收入减少……司机被迫逃离平台,转而在拥有高频订单的平台生存。

无论是出于进攻的动作,还是出于防守的动作,在进军同城货运市场时,顺丰同城、UU跑腿们仍要多重闯关。而在入门的平台业务比拼的资本关,动辄数十亿的投入或许就会劝退一批选手。