基金二季报陆陆续续出炉,以重仓CXO出名的葛兰加仓了中药:她加仓了片仔癀,新增了同仁堂,

而且在顶流医药基金中,基本上都有中药。例如另一位争议小一点的医药女神赵蓓,她也是重仓CXO。虽然没有加仓中药,但是也长期持有了中药同仁堂,以及华润三九:

那么今天就来看看中药的投资价值。以及从基本面、政策面和基金报告分析一下葛兰加仓中药的理由。

A股里中药企业有什么?中证中药

中药这个板块有对应的指数和ETF:中证中药和中医药ETF,十大权重如下:

中药板块,最值得关注的就是消费中药:同仁堂、云南白药、片仔癀、华润三九、东阿阿胶、马应龙等。简单来说,它们和我之前介绍过的创新药、高科技医药研发、医疗器械、CXO等,投资逻辑完全不同,更类似于消费品。因为它们不受医保控费影响,跟白酒一样有提价权。它们也受益于人口老龄化和人们对医疗保健的需求。这些中药的配方大多都是国家绝密配方,这就好比茅台的酿造必须在茅台镇一样,是天然的护城河。

葛兰、赵蓓也选择了消费中药的同仁堂和片仔癀,不出意外也是看中了其医药+消费双重属性,以及其提价权和护城河这些价值投资比较关注的属性。

中药板块的估值和历史

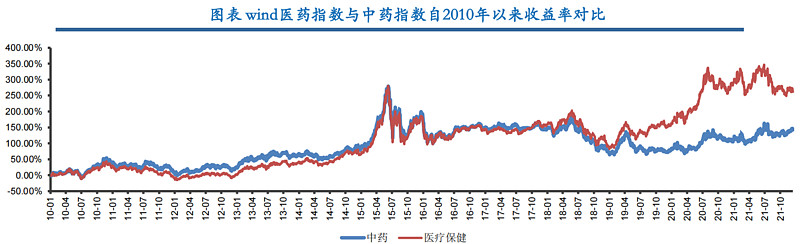

中药整个板块的走势,相对于更宽泛的医药板块,可以划分为三个阶段。

高光阶段(2010-2014):在此期间,中药指数连续跑赢医疗板块指数。2013年中的超额收益甚至达到了35%。

正常阶段(2015-2018):中药的收益率与医药相差无几。

至暗阶段(2018-至今):中药大幅跑输医药,且差距慢慢变大,最惨的时候跑输近300%。

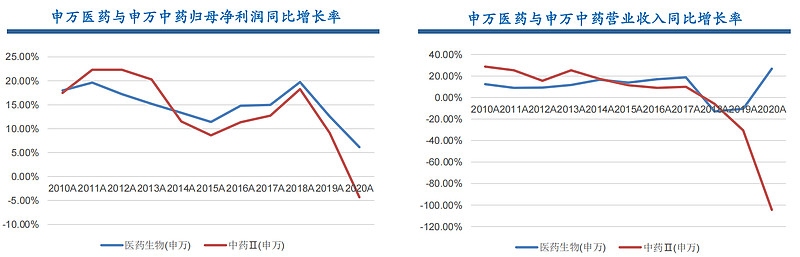

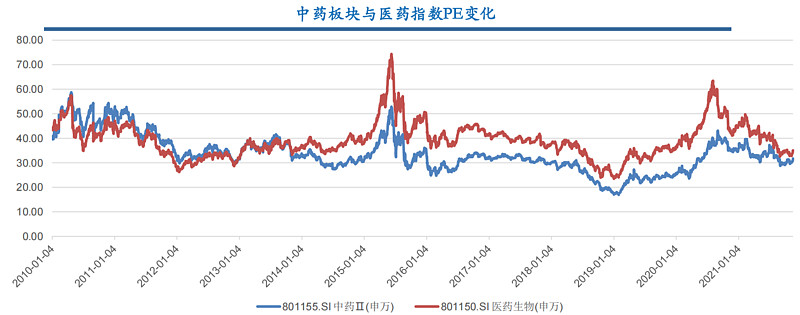

为什么会回调?因为绝大多数中药在2014年起受到了医保控费的严重影响,业绩被拖累,因此被杀了业绩。同时,中成药的集采悲观预期,也成为了头顶上的剑,中药板块被杀了估值。中药板块被戴维斯双杀。下面两张图,一张是中药版块利润增速严重下滑,还有一张是中药板块的估值逐年下降:

但是,消费中药大多数没有受到这样的影响。例如葛兰、赵蓓持有的片仔癀、同仁堂、华润三九,几乎都是年年新高:

这个原因很好理解,消费中药就是类似于茅台的消费品,不受集采和医保控费的影响,逻辑依然坚挺。

基金加仓中药的原因:政策扶持

我们来看基金季报中提到的加仓中药的原因。

葛兰只字未提加仓中药的原因。。。

赵蓓写道:“中药行业的政策环境有所转暖,我们也有一定加仓”。

赵蓓的同事,管理工银医药健康的基金经理谭冬寒也加仓了同仁堂,他写道:“中药行业在经历政策环境转暖,因此有一定加仓”。

那么政策到底怎么样回暖和扶持了呢?

其实关于中药的扶持政策从2019年就开始出台了,但中药就是没怎么涨,例如2019年的《关于促进中医药传承创新发展的意见》和2021年的《关于加快中医药特色发展的若干政策措施》。最重要的转折点其实是通过新冠疫情重塑了对中药的认知,最好的例子就是以岭药业的莲花清瘟胶囊。世界上更多的国家接受、认可中药。因此,国家会逐渐加码对中药的扶持政策,带来实质性的改变。

片仔癀投资逻辑简介

+片仔癀主要治疗肝病,而我国肝病患者规模不断增加(嗯,年轻喝茅台,老了吃片仔癀,一条龙服务)。

+片仔癀是国家绝密配方,永不公开,不可复制、仿制,这就是护城河。

+一核两翼战略,除了保健品,片仔癀也在向特色功效化妆品和日化产品扩张。

+高端保健品、消费品、奢侈品,和茅台一样。

-毛利率低于茅台,主要源自片仔癀原料的稀缺性。片仔癀的产量严重受限于原料麝香和牛黄两个名贵中药材。目前它们都处于供不应求的情况。而白酒,就是水和粮食。

-估值80倍左右,大约是茅台的两倍,是否配得上这个估值严重存疑。

同仁堂投资逻辑简介

+同仁堂主要产品安宫牛黄丸占到整体销售规模四成,其业务涵盖心脑血管、补益、清热及妇科。特别是占据60%的心脑血管业务,受益于相关疾病患者数量连年增加,例如高血压、中风、心脏病等。

+同仁堂核心产品价格连年提高,采取小步快跑方式,高频低幅提价。

-毛利率也低于茅台,安宫牛黄丸跟片仔癀一样,也要用到麝香、牛黄等名贵药材,原料供不应求。

-同仁堂估值40倍左右,和白酒差不多。估值百分位依旧偏高。实际上,消费类中药的估值和白酒一样,都挺高的。

总结一下,不论是片仔癀还是同仁堂,投资逻辑是类似的,无非就是中药配方机密的护城河+医药健康属性+消费提价属性+公司本身战略。同样,它们的缺点都是估值偏高,跟白酒板块一样。

我的思考

之前这些基金经理不买中药,应该是因为其估值太高的缘故。

但是,随着新冠让中药受到重视,从而政策加码,基金经理们觉得对中药的扶持能够抵消其估值太高的缺点,因此买了一小部分。当然,中药占基金的比例,相比CXO、创新药低多了。

中药整个板块的投资价值不大,因为很多中药严重受到医保控费和集采的负面影响,都4年了还没缓过来。

只有那些消费类保健品中药,才能穿越牛熊,不惧集采,可惜它们估值都比较高了,而且也没有一个相对应的ETF。因此,我觉得通过主动基金介入一小部分消费类中药,是比较好的选择。或者,有条件的可以买个股。

总结

本文我们分析了医药主动基金的二季报,主要研究它们加仓中药的原因——在国际上受到重视并且政策回暖。中药中可以关注基金加仓的消费中药品种,因为它们业绩长牛,有消费+医药双重属性。最后,介绍了基金重仓的片仔癀和同仁堂的投资逻辑。

$医疗ETF(SH512170)$ $中欧医疗健康混合A(F003095)$ $工银前沿医疗股票(F001717)$ #医药基金逼近估值底部,定投良机已到?# #风向有变?公募持仓医药创10年低位# #2022基金二季报解读# @今日话题 @雪球创作者中心