文章写于2024年7月4日,由于独自做投资,有很多错误和盲点注意不到,所以开通雪球号,在此发文交流。

2024开年以来,市场正悄悄地发生着变化。

一堆ST股频发公告,公司即将被终止上市,受市场强烈地唾弃。另一边是业绩稳定、股息率高的价值股,受市场热烈地追捧。

这与今年推出的新国九条有着密切联系。

加强监管、防范风险、推动资本市场高质量发展这三个核心关键词,表明国家管理层改善资本市场的态度,让真正有价值、为股东和社会创造回报的公司,在市场上发光发亮。

对多年未分红或分红比例偏低的公司,限制大股东减持、实施风险警示。

随着政策持续深入实施,港股红利有望共振。

相较A股,港股红利资产在股息率及股息率溢价均具有较高性价比。

对于两地上市的股票,大部分港股税后股息率较A股具有优势。

中教控股就是这样一家经营稳定、具备成长性、分红稳定股息高,以及估值被错杀的港股。

政策面、业绩面、估值面三重利好,有望迎来一波暴力反弹。

内容快速预览:

1. 成长性

中教控股均处于行业的中上水平,考虑到中教控股的体量是行业第一,还能维持不错的增速,说明公司的成长能力很强。

2. 盈利性和费用率

中教控股 ROE 很稳定。截止2023年,ROE处于行业中等略微偏下水平,结合规模考虑,目前ROE属于合理范围,且有一定提升空间。

中教控股 毛利率 很稳定。截止2023年,中教控股 毛利率 处于行业中上水平,相当不错。

净利率波动通常要比毛利率更大是行业通病。整个高教集团净利率都相当优秀。

中教控股的净利率处于中等略微偏下水平,但相较于其他公司,确定性更强,考虑到高教集团的弱规模效应,截止2023年中教控股的净利率保持在中等水平,相当不错。

与同行相比,中教控股整体三费费用率更为稳定,三费控制能力强,截止2023年,中教控股三费费用率排行业前三,考虑到公司体量,目前高企的三费费用率还算合理,未来管理效率提高,以及收并购和扩建放缓,有望进一步降低整体的三费费用率。

3. 分红率

中教控股分红稳定,且保持在40%以上的分红率,与股东高度共情。

4. 公司负债和现金储备

高教集团增长逻辑在于收并购,所以负债率普遍高企。相较同行,中教控股整体负债率长期保持稳定,且贷款利率在行业中保持较低水平,反映出中教控股在行业中具有竞争优势。

截止2023年,中教控股资产负债率和有息负债率均处于行业中等水平,但与同行相比,负债率较为合理,与人民币贷款基准利率相比,公司贷款利率略微偏高,未来有望下降。

与存款利率相比,各大高教集团存款利率合理,账面现金真实可靠,但大部分时间,现金及其等价物无法完全覆盖公司的有息负债,是高教行业的共同风险点。

5. 以希教控股为例,思考高教集团债务风险。

从希教控股的案例我们可以看出,债务风险是目前民办高教的通病,管理层经营风格和政策的不确定性,加强了债务的风险。

6. 文章最后总结,相对于其他高教集团,中教控股是相对优质的投资标的。

正文:

2023年主要高教集团核心财务指标统计:

1. 成长性。

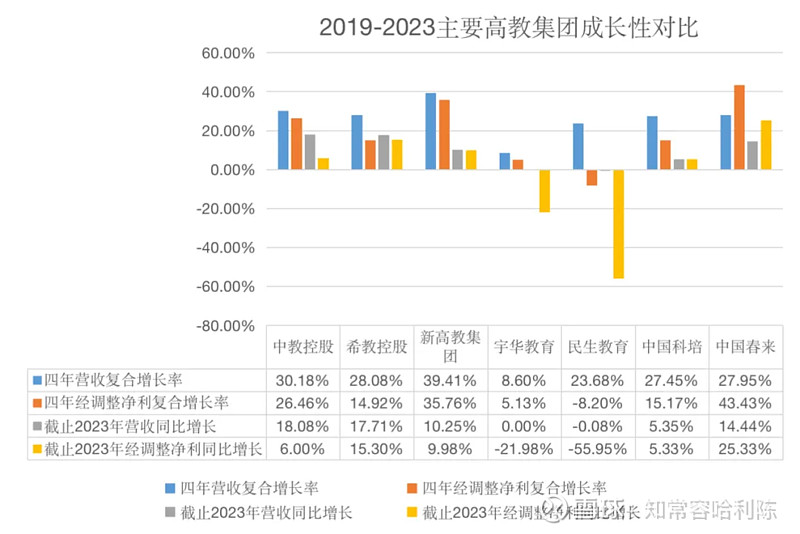

成长性:2019-2023年 主要高教集团 成长能力 对比分析:

从年化复合增长率和2023年同比增长率看,中教控股均处于行业的中上水平,考虑到中教控股的体量是行业第一,还能维持这样的增速,说明公司的成长能力很强。

从年化复合增长角度看,成长性从高到低排序依次为:新高教集团>中国春来>中教控股>希教控股>中国科培>宇华教育>民生教育

从2023年同比角度看,成长性从高到低排序依次为:中国春来>希教控股>中教控股>新高教集团>中国科培>宇华教育>民生教育

2. 盈利性和费用率。

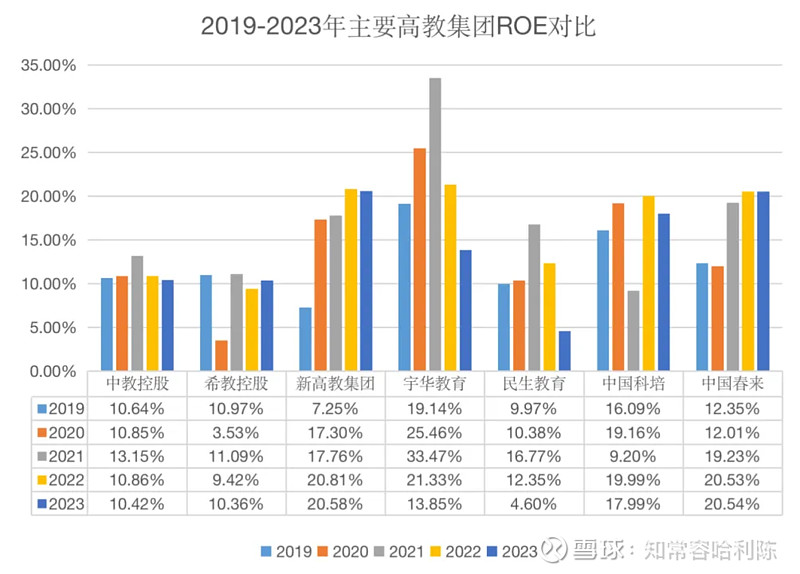

ROE:2019-2023年 主要高教集团 ROE 对比分析:

从历史数据看,中教控股ROE很稳定。截止2023年,ROE处于行业中等略微偏下水平,结合规模考虑,目前ROE属于合理范围,且有一定提升空间。

从历史数据看,中教控股的 ROE 起伏变化不大,基本维持在10%左右,最高仅到达2021年的13.15%,相较于其他高教集团,公司展现出了较强的稳定性。

截止2023年 ROE 从高到底依次为:新高教集团(20.58%)>中国春来(20.54%)>中国科培(17.99%)>宇华教育(13.85%)>中教控股(10.42%)>希教控股(10.36%)>民生教育(4.60%)

中教控股ROE处于中等略微偏下水平,但公司扩张速度快,以及规模远超大多数同行,拉低了ROE的整体规模,我们觉得目前ROE属于合理范围。

如果未来扩张停止,折旧摊销减少,学校不断整合从而压低管理费用率,融资成本率下降,ROE还有一定的提升空间。

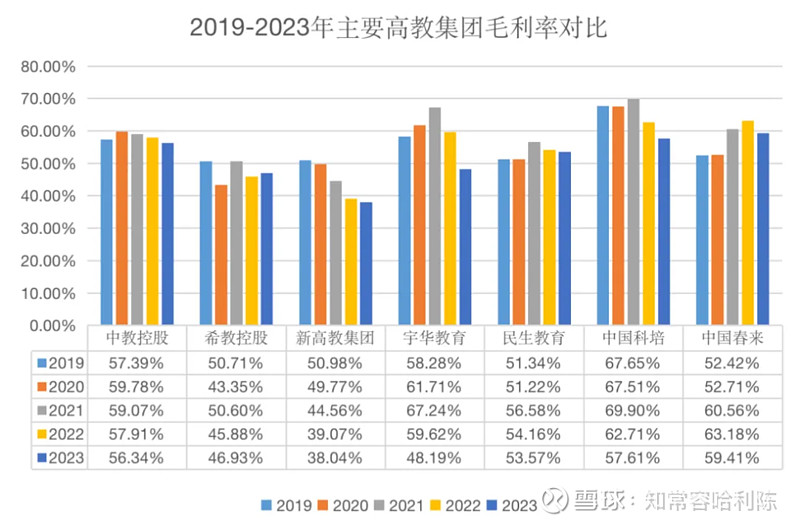

毛利率:2019-2023年 主要高教集团 毛利率 对比分析:

从历史数据看,中教控股 毛利率 很稳定。截止2023年,中教控股 毛利率 处于行业中上水平,相当不错。

学校地域性很强,同时受到分数线的限制,学校相互间竞争不会太激烈,因此学校拥有买方市场属性,具有较高的定价权,所以高教集团的毛利率都非常不错。

从历史数据看,相较于其他高教集团,中教控股的 毛利率 更稳定,基本维持在57%左右。

截止2023年 毛利率 从高到底依次为:中国春来(59.41%)>中国科培(57.61%)>中教控股(56.34%)>民生教育(53.57%)>宇华教育(48.19%)>希教控股(46.93%)>新高教集团(38.04%)

中教控股毛利率持续稳定在行业中等偏上的水平,截止2023年,中教控股 毛利率 处于行业中上水平,说明公司旗下学校具有不错的竞争力。

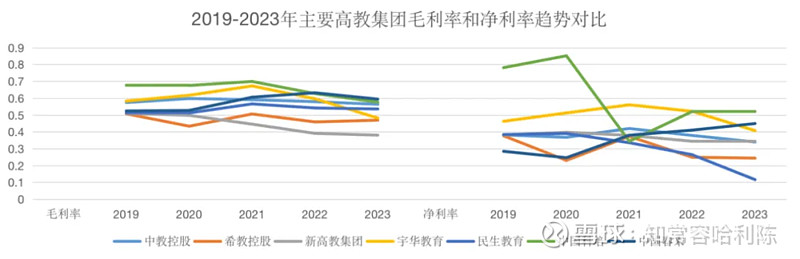

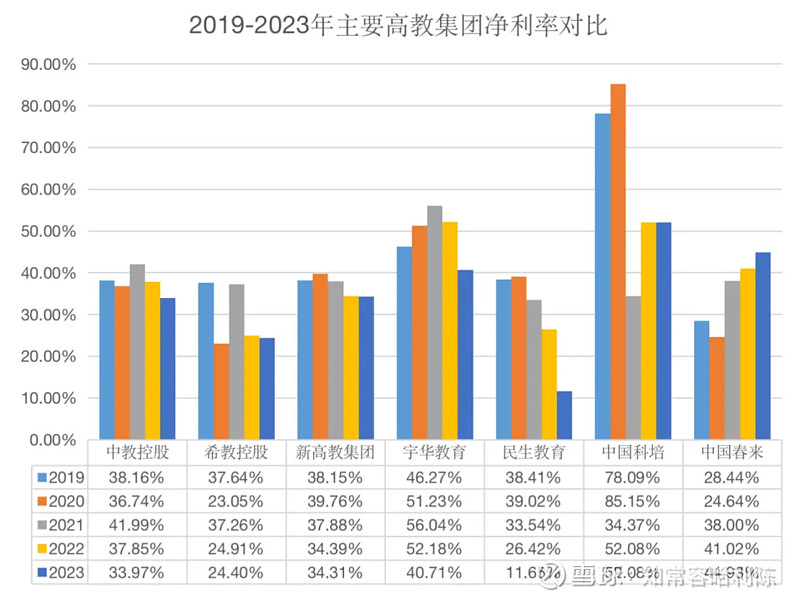

净利率:2019-2023年 主要高教集团 净利率 对比分析:

净利率波动要比毛利率更大是行业通病。整个高教集团净利率都相当优秀。

中教控股的净利率处于中等略微偏下水平,但相较于其他公司,确定性更强,考虑到高教集团的弱规模效应,截止2023年,快速扩张的中教控股,净利率依然保持在中等水平,相当不错。

从整个行业的历史数据看,高教集团整体 净利率 都非常优秀,但波动通常要比毛利率更大,主要是因为高教集团的成本主要是教职工工资和固定成本,这两类支出相对比较固定,所以毛利率更为稳定。

三费支出的多少取决于公司旗下学校的口碑、公司的经营管理能力和融资扩张速度,这类支出不确定性强,导致净利率的变化很大。

从历史数据看,相较于大部分高教集团,中教控股净利率相对稳定,除了2021年稍微突破40%,其余年份均在33%-38%区间波动。说明中教控股在控制三费方面的能力很强,经营的确定性更高。

截止2023年 净利率 从高到底依次为:中国科培(52.08%)>中国春来(44.93%)>宇华教育(40.71%)>新高教集团(34.31%)>中教控股(33.97%)>希教控股(24.40%)>民生教育(11.65%)

中教控股的净利率处于行业中等水平,考虑到学校间的规模效应弱,三费不会随着学校的扩张而逐步降低,截止2023年,中教控股的规模是行业第一,学校数量是行业第二,净利率能保持在中等水平,我们认为是相当不错的。

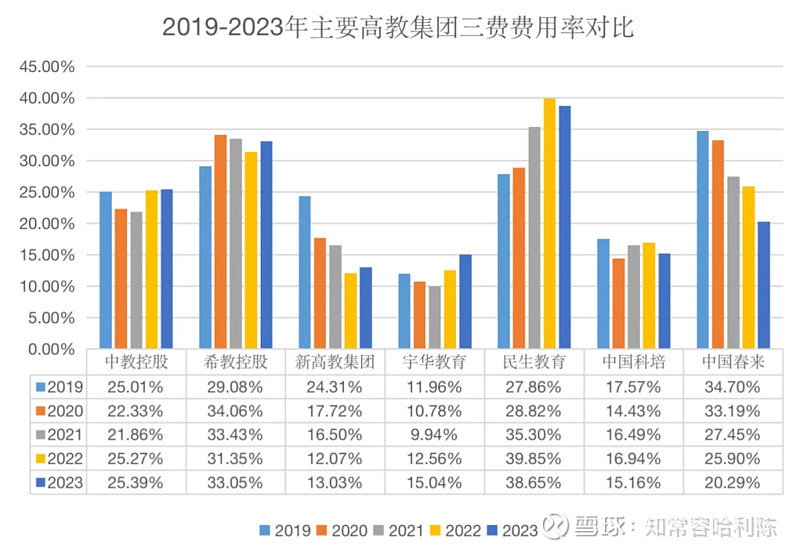

费用率:2019-2023年 主要高教集团 费用率 对比分析:

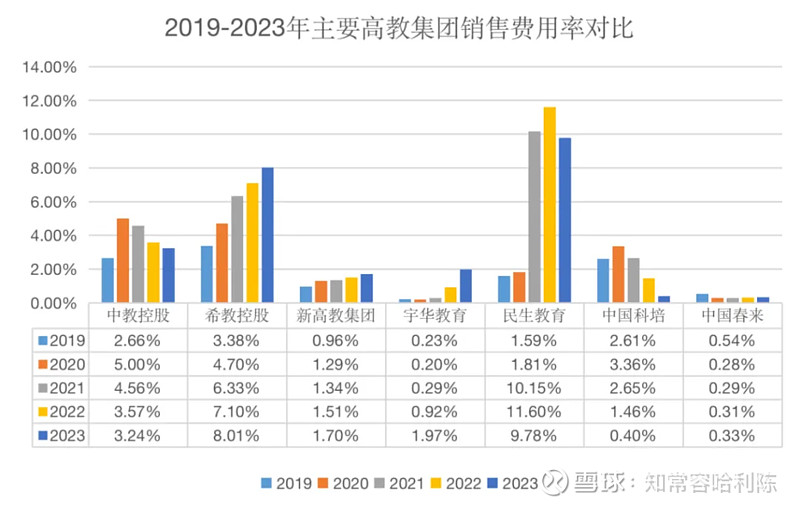

① 销售费用率:

高教集团属于买方市场,销售费用率整体占比低,但由于不同因素影响,导致各公司的销售费用率差异较大。

中教控股销售费用率逐年降低,截止2023年,中教控股销售费用率与行业前两名相差较大,结合中教控股的规模考虑,其销售费用率是不算太高。

高教集团 销售费用率 整体占比低,主要是因为高等教育处于买方市场,高考后学生会根据分数线查找相对应的学校,即使不投入推广成本,也会有学生前来报名。质量好的大学,越不需要投入太多的宣传费用。

但由于收购回来的学校质量一般不太好,且每个公司旗下学校质量参差不齐,同时,不同类型的学校所需要的推广费用不同,导致各公司销售费用差异较大。

从历史数据看,相较于大部分高教集团,中教控股的销售费用率是逐年降低的,我们认为,这是因为集团旗下学校口碑越来越好,推广费用减少,销售费用率逐年下降。

截止2023年 销售费用率 从高到底依次为:民生教育(9.78%)>希教控股(8.01%)>中教控股(3.24%)>宇华教育(1.97%)>新高教集团(1.70%)>中国科培(0.40%)>中国春来(0.33%)

截止2023年,中教控股的销售费用率排行业第三,但实际并不高。因为中教控股销售费用率仅3.24,与紧随其后的 宇华教育(1.97%)和 新高教集团(1.70%)相差不大,而与前两位的 民生教育(9.78%)和 希教控股(8.01%)差距较大,结合中教控股的规模考虑,其销售费用率不算太高。

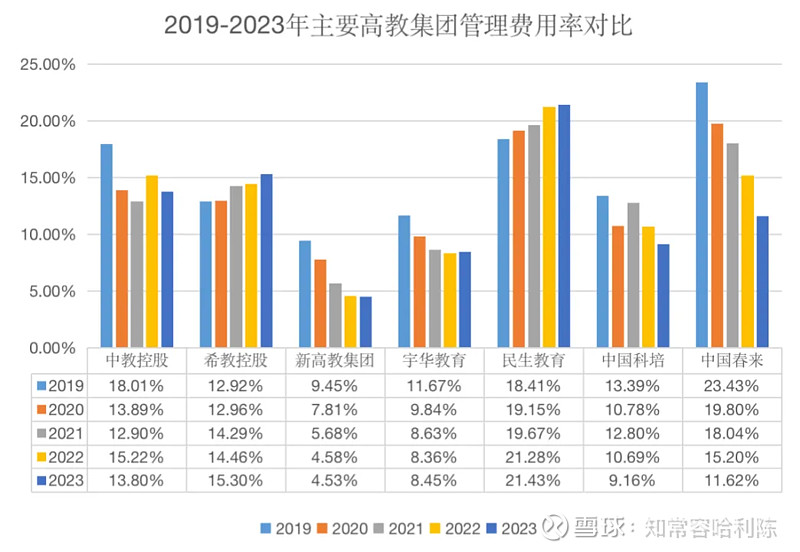

② 管理费用率:

高教集团普遍具有弱规模效应,公司需要具备较强的整合能力,才能更好地控制管理费用率。

中教控股经营管理能力突出,管理费用先短暂上涨,下降后保持长期平稳,截止2023年中教控股的管理费用率在行业中属于中上水平,结合规模考虑,整理还算合理。

由于学校间的文化、制度等不同,公司很难做到统一管理,造成了高教集团的弱规模效应,因此公司并不会因为规模扩大,而相应地降低了管理费用率。公司需要具备较强的经营整合能力,才能很好地控制管理费用率。

从历史数据看,中教控股的 管理费用率 先大幅下降,从2019的18.01%下降到2020的13.89%,然后基本在13%上下波动。整体而言,相较于大部分公司,中教控股的管理费用率更为稳定。

截止2023年 管理费用率 从高到底依次为:民生教育(21.43%)>希教控股(15.30%)>中教控股(13.80%)>中国春来(11.62%)>中国科培(9.16%)>宇华教育(8.45%)>新高教集团(4.53%)

中教控股的管理费用率在行业中属于中上水平,但考虑到其旗下学校数量是行业第二(截止2023年是14所)比起紧随其后的中国春来(截止2023年是6所)多出一半以上,但两者费用率相仿,管理费用率还算合理,说明中教控股的经营整合能力优秀。

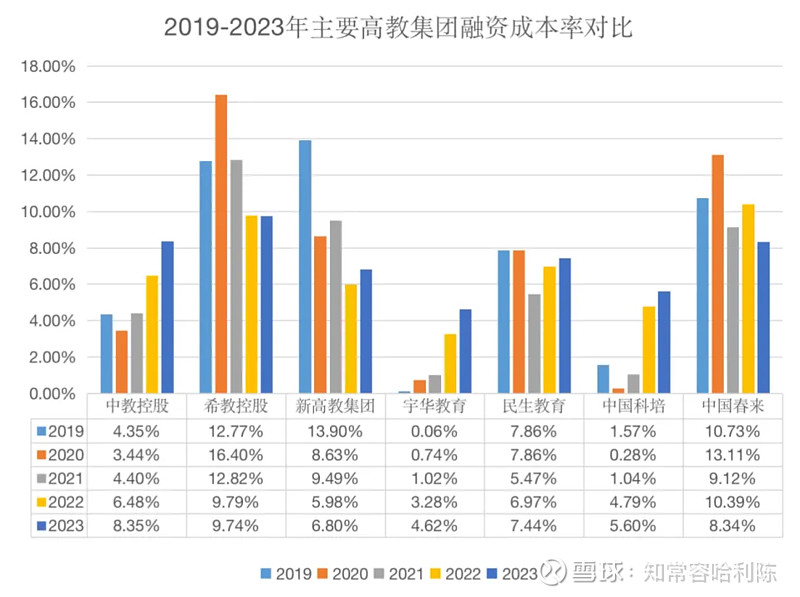

③ 融资成本费用率:

收并购与扩张扩建是高教集团的主要增长逻辑,2017年是民办高校上市潮的兴起之年,所以整个行业融资成本率高企。

中教控股融资成本率上升明显,但回顾历史,其融资成本利用率远优于同行。截止2023年融资成本率是行业第二,但从绝对值看属于中等水平,未来有进一步下降空间。

2016年《中华人民共和国民办教育促进法》修订后,提出对民办学校实施营利性和非营利性分类管理,允许营利性民办学校上市,实质性开放了社会资本进入教育。

随后,民办高校市场化运作的意愿明显增强,新高教集团、中教控股、宇华教育、民生教育等民办高教集团纷纷在2017年赴港上市,也开启民办高校上市的小高潮。

从历史数据看,由于收并购和扩建扩张是高教集团主要的发展手段,所以整个行业的融资成本率较高。中教控股的 融资成本率 呈明显的逐年上升趋势,从2019的0.85%上升到2023的4.69%。

但从历史数据看,中教控股的融资成本率并不算高,而前文提及中教控股的成长性是行业中上水平,说明中教控股杠杆利用率优秀,能以更少的融资成本取得更大的收益。

截止2023年 融资成本率 从高到底依次为:希教控股(9.74%)>中教控股(8.35%)>中国春来(8.34%)>民生教育(7.44%)>新高教集团(6.80%)>中国科培(5.60%)>宇华教育(4.62%)

截止2023年,中教控股融资成本率排行业第二,但绝对值与第三的民生教育和第四名的新高教集团相差不大,所以我们认为,中教控股融资成本率属于中等水平,未来随着收并购步伐放缓,融资成本率有望进一步下降。

与同行相比,中教控股整体三费费用率更为稳定,三费控制能力强,截止2023年,中教控股三费费用率排行业前三,考虑到公司体量,目前高企的三费费用率还算合理,未来管理效率提高,以及收并购和扩建放缓,有望进一步降低整体的三费费用率。

从历史数据看,中教控股的 三费费用率 较为平稳,近5年徘徊在21-25%区间。相较于大部分公司,整体三费费用率更为稳定,公司对三费的控制能力很强。

截止2023年 三费费用率 从高到底依次为:民生教育 (38.65%) >希教控股 (33.05%) >中教控股 (25.39%) >中国春来 (20.29%) >中国科培 (15.16%) >宇华教育 (15.04%) >新高教集团 (13.03%)

中教控股的三费费用率排行业前三,但考虑到中教控股的体量是行业第一,我们认为其三费费用率还算合理,未来公司不断整合旗下收购的学校,提高管理效率,以及收并购和扩建放缓,三费费用率有望进一步下降。

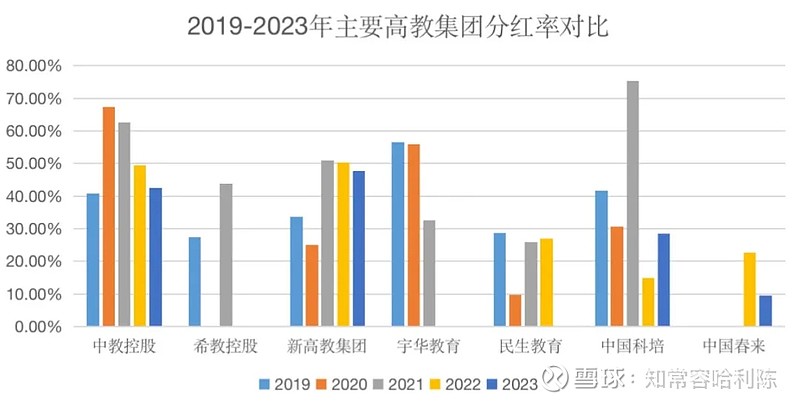

3. 分红率。

分红率:2019-2023年 主要高教集团 分红率 对比分析:

从历史数据看,中教控股每年稳定分红,且分红率均保持在40%以上。说明公司每年都实实在在赚到钱,并把钱以现金形式回款给股东,与股东高度共情。

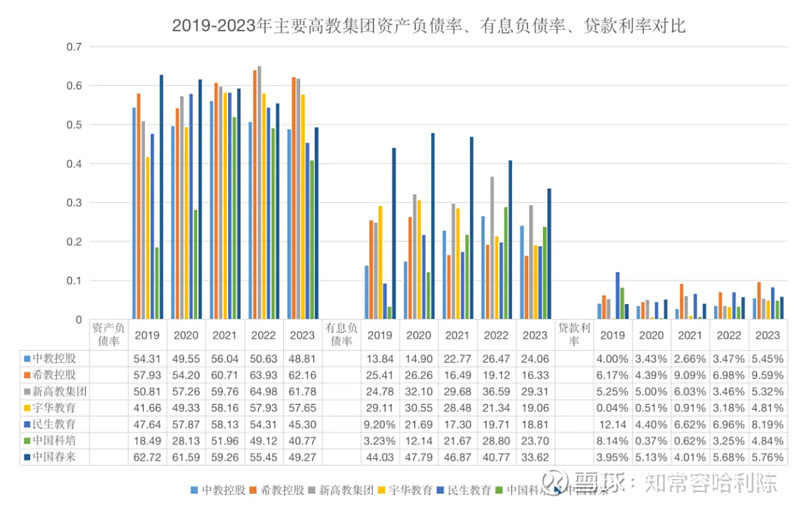

4. 公司负债和现金储备分析。

负债:2019-2023年 主要高教集团 负债 对比分析:

高教集团增长逻辑在于收并购,所以负债率普遍高企。相较同行,中教控股整体负债率长期保持稳定,且贷款利率在行业中保持较低水平,使得中教控股在行业中更有竞争优势。

截止2023年,中教控股资产负债率和有息负债率均处于行业中等水平,但与同行相比,负债率较为合理,与人民币贷款基准利率相比,公司贷款利率略微偏高,未来有望下降。

从历史数据看,中教控股的 资产负债率相对平稳,有息负债率逐年上涨,2023年增速有所放缓,贷款利率呈现波动态势,整体来看,中教控股的负债率更为稳定。

相较于同行,且贷款利率长期维持较低水平,侧面反映出中教控股有能力以更低的筹集资金成本进行收并购,这让中教控股在与同行竞争中更有优势。

截止2023年,中教控股资产负债率和有息负债率均处于行业中等水平,考虑到其体量以及扩张速度,当前负债率较为合理。

目前人民币贷款基准利率为六个月以内(含6个月)贷款年利率4.35%;六个月至一年(含1年)贷款年利率4.35%;一至三年(含3年)贷款年利率4.75%;三至五年(含5年)贷款年利率4.75%;五年以上贷款年利率4.90%。

截止2023年,中教控股贷款利率略微偏高。

2023年中教控股贷款利率偏高,与美元加息有关,未来美元降息,贷款利率有望下调。

截止2023年 资产负债率 从高到低依次为:希教控股 (62.16%) >新高教 (61.78%) >中国春来 (49.27%) >中教控股 (48.81%) >民生教育 (47.64%) >宇华教育 (41.66%) >中国科培 (40.77%)

截止2023年 有息负债率 从高到低依次为:中国春来 (33.62%) >新高教 (29.31%) >中教控股 (24.06%) >中国科培 (23.70%) >宇华教育 (19.06%) >民生教育 (18.81%) >希教控股 (16.33%)

截止2023年 贷款利率 从高到低依次为:希教控股 (9.59%) >民生教育 (8.19%) >中国春来 (5.76%) >中教控股 (5.45%) >新高教(5.32%) >中国科培 (4.84%) >宇华教育 (4.81%)

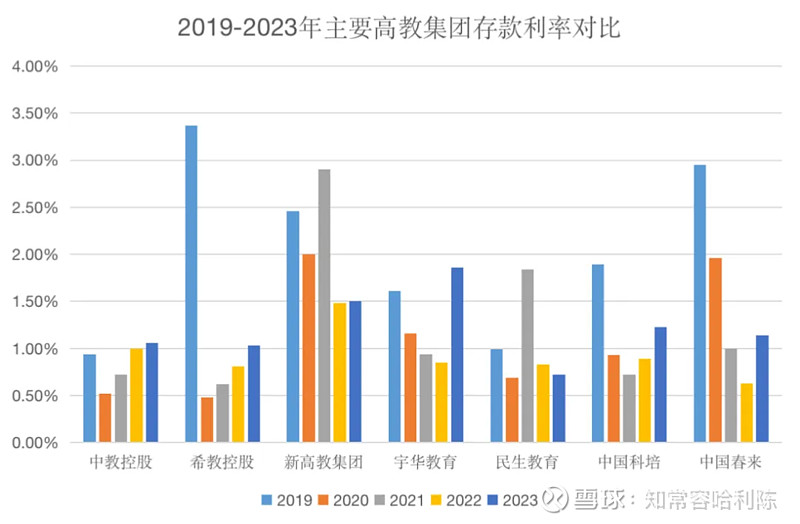

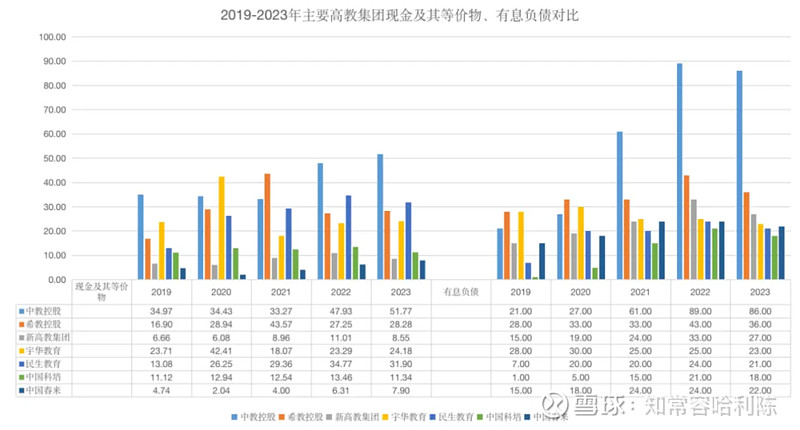

现金及其等价物:2019-2023年 主要高教集团 现金及其等价物 对比分析:

与存款利率相比,各大高教集团存款利率合理,账面现金真实可靠,但大部分时间,现金及其等价物无法完全覆盖公司的有息负债,是高教行业的共同风险点。

银行活期存款利率大概0.2%,定期存款利率大概2.35%。近五年,各大主要高校集团存款利率差异不大,基本位于 0.63%-3.37% 区间,证明公司存款真实可靠。账上的货币现金能偿还部分负债。

从历史数据看,大部分高教集团的账面上有息负债增长都要快于其现金及其等价物,而且大部分时间,现金及其等价物无法完全覆盖公司的有息负债,这是高教集团最令市场担忧的一个共性风险点。

5. 以希教控股为例,思考高教集团债务风险。

现金不足以覆盖负债是行业共同风险点,而政策的不确定性和管理层的行为加剧了这一风险。

高教集团虽然账上拥有大量现金,但如果现金的使用受到限制,必定加剧集团的债务风险。

据《上海证券报》旗下新媒体公号“e公司”援引全国工商联民办教育出资者商会监事长马学雷透露:

“2021年出台的《民办教育促进法实施条例》,对于民办学校法人财产权的保护有着比较具体的有针对性的规定。

比如说举办者不能挪用、侵占学校资产,关联交易一定要合法合规,不能损害学校的利益等。”

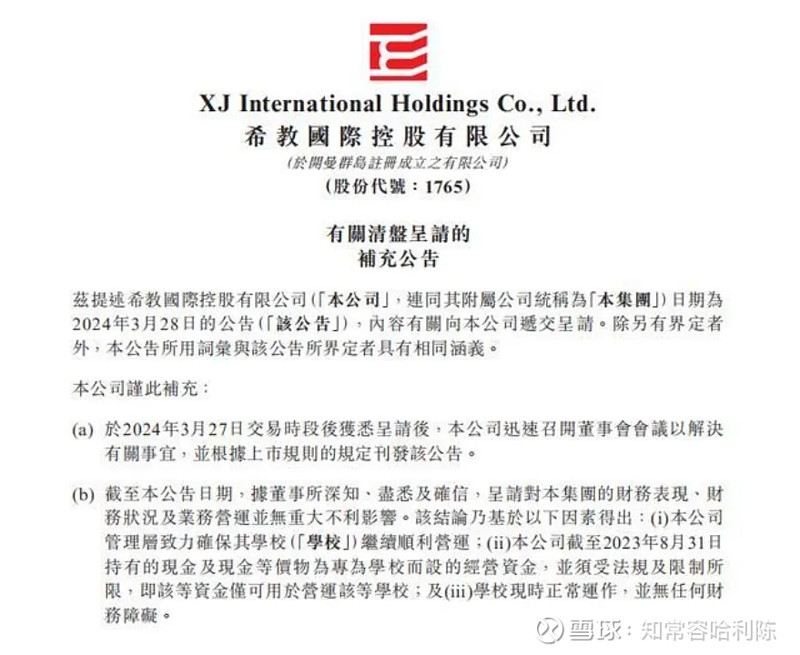

希教控股的违约风波,很好地体现了这个风险。

A.希教控股的债务危机

2021年3月,希教控股发行了规模3.5亿美元的中资美元可转债,计划用来扩张市场。

债券到期日是2026年3月2日,但债券的条款规定,债权人有权要求希教控股在2024年3月2日按债券金的103.04%赎回全部或部分债券。

可转债发行完不久,希教控股股价持续下跌,去年下半年以来跌至0.5港元以下,与3.85港元的转股价相距甚远。

基于此,多数债权人要求于2024年3月2日赎回债券,本金利息总额约3.25亿美元。

希教控股2023年报中显示,其货币资金是28.28亿,足以偿还可转债产生的债务。

可是公司却声明:现金及现金等价物为专为学校而设的经营资金,受法规等限制,该资金仅可用于营运学校使用。

专家马学雷表示:民办高教公司遇到的基本上是共性问题,就是如何合法从旗下学校拿钱的问题。不管是还债还是分红,如果不合规,都是很危险的。

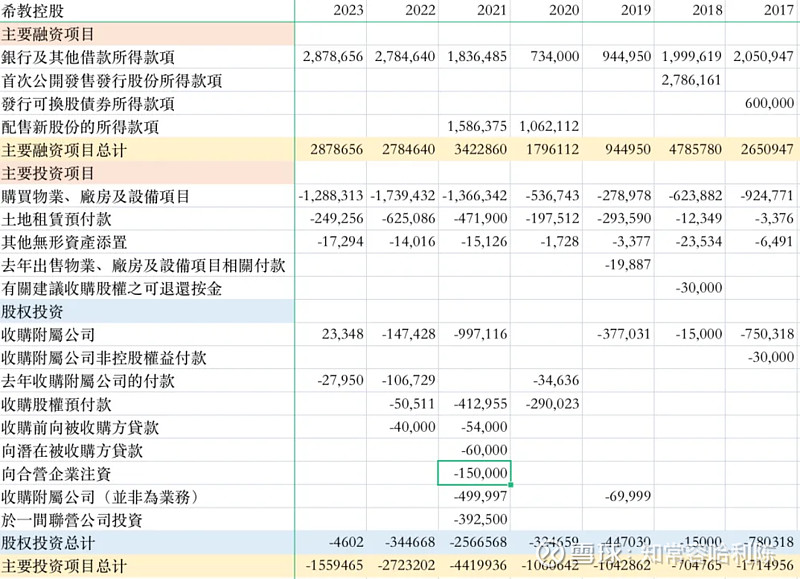

B.资金困局来自迅猛扩张

过去几年,国内多家民办高教企业赴港上市,上市后通过收购兼并其他院校快速扩张。希教控股是扩张最迅猛的几家之一。

公司融资来的钱,基本都投入到扩张战略当中。

希教教控股历年融资及投资情况:

从融资角度看,希教控股的融资资金,主要是通过抵押而获取的银行贷款。上次以来有三次融资操作,一次是2018年通过首次公开发售获得的资金,其余两次分别是2020及2021年,通过配售新股及发行可转债获得资金。

2020年报:

於2020年8月13日,本公司以每股2.55港元的配售價(每股配售淨價為2.53港元)配售予不少於六名承配人(身為個人、企業、機構或其他投資者)合共465,000,000股新股份(「配售」)。

於2020年8月5日(即配售的條款釐定當日)的收市價為2.78港元,配售股份的總面值為約為4,650美元及市價為約為1,292.70百萬港元。配售事項所得款項總額約為1,185.75百萬港元,配售事項所得款項淨額(經扣除包銷費用及相關開支後)約為1,176.77百萬港元。

2021年报:

於2021年2月22日,本公司(作為擔保人)及發行人(本公司全資附屬公司)與經辦人訂立可轉換債券認購協議。經辦人已有條件同意認購及支付,或促使認購人認購及支付將由發行人發行的本金總額350,000,000美元的債券,初始換股價3.85港元及固定匯率並假設債券按初始換股價全面兌換,債券將兌換為704,827,272股股份。

本公司、賣方及經辦人於2021年2月22日(交易時段後)訂立配售及認購協議,賣方同意出售,而經辦人同意擔任賣方的代理人,以按竭誠基準促使承配人以配售價每股配售股份2.80港元的配售價認購680,000,000股配售股份。

本公司擬將債券及認購事項的估計所得款項淨額主要用於業務擴張、營運資金需求及一般公司用途。具體而言,本公司擬就潛在收購新學校動用部分認購事項所得款項淨額。

上述可轉換債券及配售新股份的所得款項淨額約為人民幣3,803.77百萬元。詳情請參閱本公司2021年2月23日的公告。

截至2021年8月31日,本集團已按照公告所載用途,動用可轉換債券及配售新股份所得款項人民幣2,423.63百萬元。

从投资角度看,希教控股获取的资金主要来自股权投资,其次是购买物业和租赁土地,其中股权投资其实就是收并购学校。

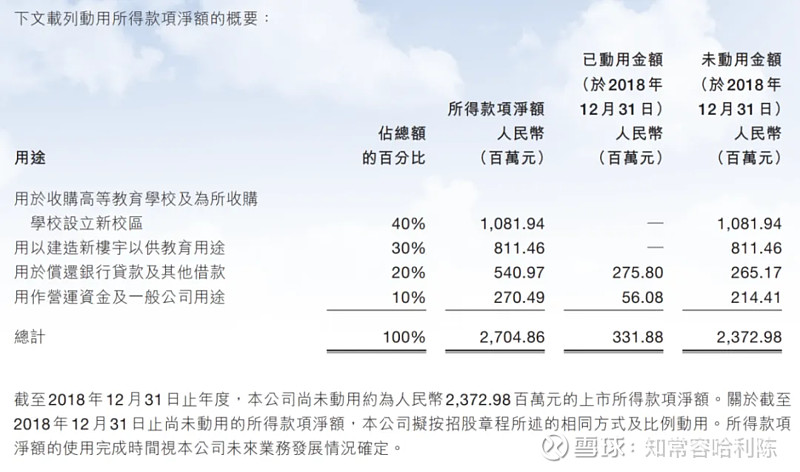

具体用途可以看公司年报给出的具体明细:

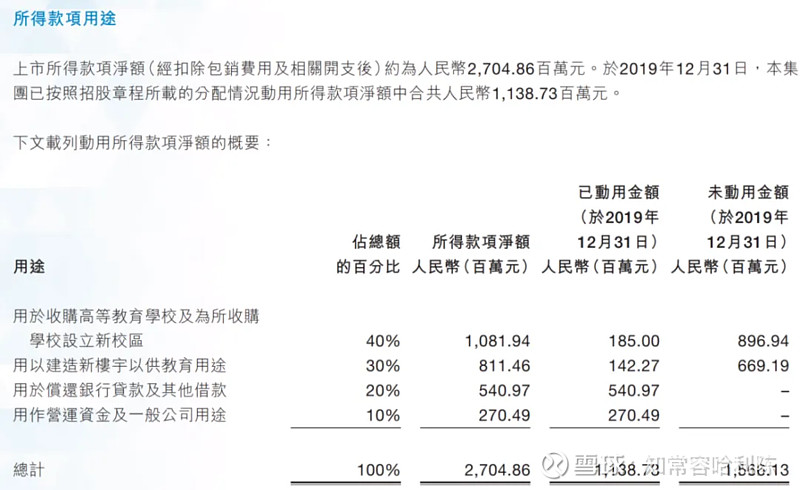

2018年报:

2019年报:

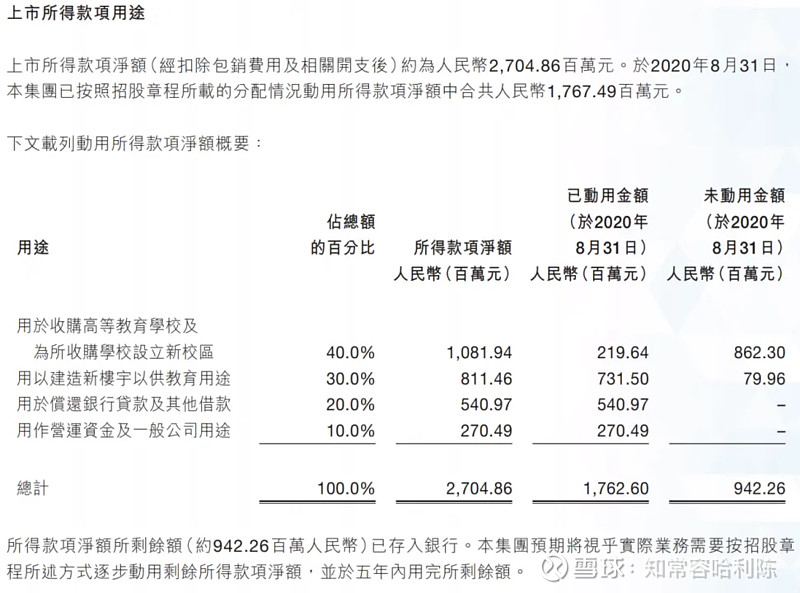

2020年报:

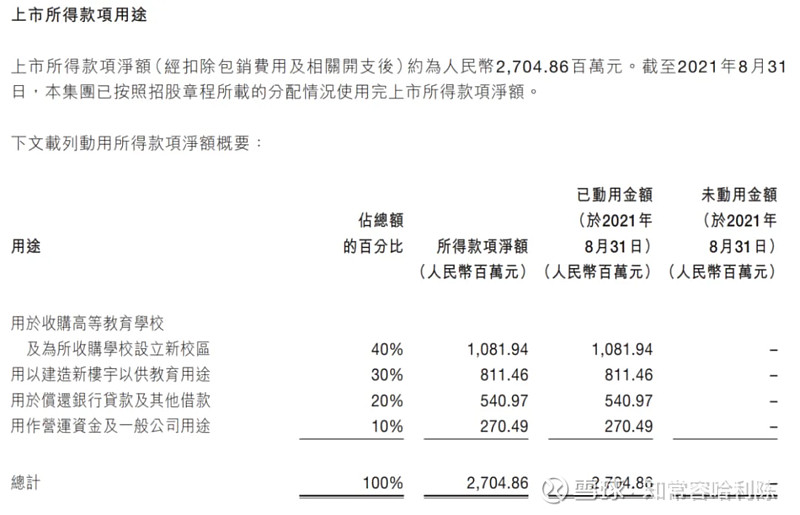

2021年报:

2022年和2023年不再披露用途明细。

产生了大量的债务,是快速发展的后遗症,导致公司存在很高的债务风险。

这种后遗症,几乎席卷了民办高教行业,希教控股的问题最为突出。

目前看,希教控股有为了短期盈利盲目快速扩张的嫌疑,不仅出现债务危机,还被指控恶意违约,年报显示公司业绩连续几年大起大落,让人担忧公司在操纵报表。

希教控股管理层的做事风格与我们的标准不符,即使公司业绩再漂亮,也很难出手投资。

从希教控股的案例我们可以看出,债务风险是目前民办高教的通病,而管理层的经营风格和政策的不确定性,加强了债务的风险。

中教控股的可转债已于2024年3月28全部赎回,上市以来也没有任何拖欠账款行为,且量力而行地融资扩张,这样的管理层让投资者放心。

中教控股稳健的经营风格,我们更为青睐。

6.总结:

中教控股成长性在行业中属于优秀水平,盈利能力属于中等水平,但考虑到其体量是行业第一,目前盈利能力还算合理,公司对三费的控制能力很强,且未来有望进一步压低三费费率,从而提高整体的盈利能力。

融资进行收并购及扩建,是高教行业核心增长逻辑,中教控股能以更低的贷款利率进行并购活动,这让公司在与同行竞争中更具优势。

管理层值得信任,与股东高度共情。公司每年稳定分红,分红率均达40%以上,赚钱的可靠性强。虽然大量融资,但上市以来从未欠款不还。

与同行对比,中教控股不仅是行业龙头,且在各方面表现都更加稳定,确定性更强。

综上,相对于其他高教集团,中教控股是高教行业里,是相对优质的投资标的。