成文于2024年5月25日,由于独自做投资有很多错误和盲点注意不到,最近开雪球号,尝试发文交流。

腾讯音乐股价从22年10月至23年5月,一年多涨幅高达369%,翻了5倍。

腾讯音乐2023全年财报中有两个引人瞩目的数据:

营收277.52亿,同比-2.07%,净利润52.2亿,同比+35.97%,其中剔除影响的Non-IFRS净利润62.23亿,同比+26.23%。

利润暴涨,但漂亮的数据背后,散发着令人担忧的气息。

营收下滑,版权护城河被填平,社交娱乐“摇钱树”遭政策打击走下坡路。

内外部双重利空,市值破2000 亿的腾讯音乐,凭什么这么值钱?

很多人有一种错觉,仿佛只要独家版权消失,大家都能和腾讯音乐一战。

事实是,强者恒强的局面不变。

作为腾讯王阿玛膝下最具潜力的阿哥之一,独家版权只不过是搭建万里长城的第一块砖,腾讯音乐有更大的野心:

以用户为基础,连接上游内容生产,并逐步渗透至下游演出市场,成为整个音乐生态的枢纽。

版权逻辑已不足以用来审视互联网音乐产业。

我们认为,腾讯音乐收入下滑是暂时的,未来还有广阔的想象空间。

看好腾讯音乐主要逻辑如下:

一、业务端:在线音乐市场规模增长潜力大,腾讯音乐付费用户渗透率低,订阅服务提价空间充足,市占率高且背靠腾讯集团,竞争优势依旧强大。

1.在在线音乐市场规模增长潜力大,腾讯音乐付费用户渗透率低,订阅服务提价空间充足。

2023年中国在线音乐市场规模约为322亿元,同比增长33.1%,预计在2025年能达到495亿元。

从量的方面看,2023年在线音乐市场付费用户渗透率20%,受政策环境利好影响,预计在线音乐付费渗透率可达30%。

从价的方面看,存量竞争时代,平台注重用户价值感提升,推动ARPPU值不断走高。

2.腾讯音乐渗透率低和提价空间充足。公司渗透率和订阅费与全球流媒体巨头差距大,还有很大的提升空间。

3.腾讯竞争优势依旧强大。腾讯的互联网生态让腾讯音乐如虎添翼,腾讯音乐市占率70%以上,龙头优势非常显著。

二、管理端:腾讯音乐管理层非常优秀,经营稳健,为股东考虑,新任管理层值得期待。

1.股权激励制度合理。股权激励增发的数额不会太高,又保证了员工的积极性。

2.回报股东能力。公司上市以来推出三次回购计划,与股东高度共情。

3.新管理层步调一致,梁柱是CEO最佳人选。管理层基本全部换成“腾讯系”人员,步调一致,梁柱在腾讯内部工作多年,在音乐行业有丰富经验。

三、估值:腾讯音乐利润增长势头良好、财务质量健康,但目前市场给予的价格不符合我们的买入预期。

截止2024年5月10日,市值1808.75亿,股价53.7元,经调整净利润67.26亿港元(62.23亿人民币),对应市盈率27倍,自由现金流估值打折买入价30元。

正文

一、业务端:在线音乐市场规模增长潜力大,腾讯音乐付费用户渗透率低,订阅服务提价空间充足,市占率高且背靠腾讯集团,竞争优势依旧强大。

1.市场总额:在线音乐市场规模增长潜力大。

量价齐升驱动在线音乐规模呈现双位数增长,赶上宏观利好周期,在线音乐行业有望迎来一轮爆发增长期。

根据灼识咨询的报告,2023年中国在线音乐市场规模约为322亿元,同比增长33.1%,预计在2025年能达到495亿元。

在线音乐市场规模增长因素主要来自于两个方面:①在线音乐市场用户渗透率低②用户付费意愿稳步提升。

A从量的方面看,在线音乐在线音乐市场付费用户渗透率低,渗透率有望达到30%。

灼识咨询的统计显示,2023年中国在线音乐用户规模为7.44亿人,截止2023年第四季度,腾讯音乐和网易音乐在线音乐付费用户数合计1.5亿,在线音乐市场付费用户渗透率20%。

我国对网络音乐版权的保护制度逐步完善,直播行业面对来自政策端的强监管和内容整顿压力,音乐行业往在线音乐服务长期转变是市场共识,在线音乐将成为市场增长的主要动力,预计在线音乐付费渗透率可达30%。

当前市场整体用户付费渗透率增长势能良好。

以腾讯音乐为例,从2019年到2023年第四季度在线音乐的付费用户数(以百万计)依次为33.7、49.4、68.6、84.2、106.7,在线音乐用户付费率依次为 5.16%、7.7%、11%、14.3%、18.52%。

以网易云音乐为例,自2020年发布上市后的首份财报以来,截止到2023年第四季度在线音乐的付费用户数(以百万计)依次为28.9、38.27、44.12,在线音乐用户付费率依次为15.8%、20.2%、21.42%。

B从价的方面看,进入存量竞争时代,音乐平台更注重用户价值感,市场整体ARPPU值提升明显。

付费渗透率提升后,控制用户流失、提高ARPPU值是第二增长曲线,其中用户价值感是关键驱动因素。

存量竞争时代,平台更重视内容质量和服务体验,不断提升用户价值感。近年来,在线音乐平台的ARPPU值均呈波动上涨趋势。

以腾讯音乐为例,从2019年到2023年第四季度在线音乐每月每付費用户平均收入依次为8.8元、9.4元、8.9元、8.6元、10.7元。

以网易云音乐为例,自2020年发布上市后的首份财报(2021年)以来,截止到2023年第四季度在线音乐每月每付費用戶平均收入依次为6.7元、6.6元、6.9元。

商务部数据显示,2020年我国人均GDP突破1万美元。根据国际经验,当人均GDP达到1万美元时,文化娱乐需求将迎来一轮爆发期,在线音乐的商业化发展正好赶上这一发展周期。

量价齐升叠加市场整体利好,在线音乐行业预计会有3-5年的快速增长期。

2.市场份额:腾讯音乐的在线音乐服务付费渗透率低、订阅服务提价空间大,增长空间广阔。

扩大在线音乐业务市场渗透率,提高订阅服务价格,有望推动腾讯音乐整体业绩再攀高枝。

根据比达咨询的数据显示,2015年CMC的市场份额超过39.2%,是行业第一阵营;QQ音乐排名第二,市场份额为21.1%;阿里音乐旗下两款产品天天动听和虾米音乐的份额为15.1%,占据第三阵营。

2016年QQ音乐依托腾讯集团收购了CMC,自此腾讯音乐市占率一直保持领先,2018年上市后至今均保持70%以上的市场份额。

腾讯音乐2023年的整体市占率约74%,网易云音乐仅占其30%左右,用户基数已然见顶,在线音乐的付费渗透率是其未来增长点。

2-1腾讯音乐业务可以分为两大块:①在线音乐服务和②社交娱乐服务和其他收入服务。

腾讯音乐就像音乐界的沃尔玛,将供应商(如音乐公司、厂牌、主播及MCN)的产品(歌曲/内容)放在货架(腾讯音乐平台)出售,然后与商家分成。沃尔玛为降本增效,也生产自有产品(如腾讯音乐开发自制内容)出售。

2-1-1在线音乐业务主要是通过订阅服务费、广告服务、数字专辑销售和授权业务获取收益。

订阅服务费以QQ音乐为例,用户在没有成为会员前,只能完整收听[VIP歌曲限时免费听]的曲目,其余歌曲仅可试听10-15秒。

如果需要收听完整歌曲,QQ音乐提供了两种途径①观看15秒广告,免费收听30分钟所有歌曲②充值会员。会员有多种套餐形式,激发用户付费意愿。

广告服务以QQ音乐为例,主要是在QQ音乐的应用里根据广告主的需要宣传的内容和广告位置播放广告,然后收取服务费。其中,看广告免费听歌的激励广告模式,为广告收费开辟了新的形式。

数字销售以周杰伦为例,这门生意主要表现在新曲发售时。2019年9月,周杰伦发布新歌《说好不哭》,成为当时销售额最高数字单曲,新歌专辑购买后能提前收听,不购买专辑的会员,在歌曲开放后会员才能收听。

授权业务以线下音乐节为例,如果举办方计划在活动中演唱有版权的歌曲,需要向腾讯音乐付费获得授权方可演唱。

2-1-2社交娱乐服务和其他收入服务来自于①打赏②增值服务③其他音乐服务。

a全民K歌收入主要来自打赏和和增值服务。

直播表演和虚拟歌房是打赏收入来源的主要途径。

用户遇到喜欢的主播,会购买虚拟礼物打赏,跟主播或MCN合作,腾讯音乐还可以在打赏收入中抽成。在虚拟歌房中不仅可以听别人唱歌,还可以跟其他人互动聊天,如果喜欢某个人唱的歌,可以购买虚拟礼物打赏。

b增值服务。

增值服务主要是需要充值会员,才可以选择在练歌房中录唱VIP歌曲,特别是原唱版本或热门歌曲。需要充值才能使用优质音效/特色音效或视觉效果。

c其他音乐服务。

这块主要是售卖智能设备,如耳机等,其次会给智能设备和汽车制造商提供服务,比如在车内植入腾讯音乐的APP产品,还有一些就是出售音乐会的售票费用。

A从量的角度看,在线音乐付费渗透率低,未来业绩增长潜力大。

相较于全球流媒体巨头Spotify的付费渗透率,腾讯音乐付费渗透率较低 腾讯音乐付费用户渗透率有望达到20%,并向30%渗透率迈进。

Spotify的2024年第一季度财务报告显示,月活跃用户总数(MAU)达到6.15亿,高级订户数量2.39亿,付费渗透率38.86%。

截止2023年12月,国内整体在线音乐MAU约7.81亿,腾讯音乐在线音乐付费用户1.06亿,付费渗透率约13.5%。

腾讯音乐MAU5.76亿,与Spotify大致相当,但付费渗透率远低于Spotify。

B从价的角度看,相较于全球流媒体巨头Spotify的订阅费,腾讯音乐尚有较大的提价空间。

Spotify的2024年第一季度财务报告显示,每付费用户的平均收入为4.55欧元,约等于35元人民币。

截止2023年第四季度在线音乐每月每付費用户平均收入为10.7元。

与Spotify相比,腾讯音乐每付费用户的平均收入有很大的提价空间。

3.竞争优势:腾讯音乐依旧强大的竞争优势,保证其优秀的毛利率,毛利率未来有望进一步提升。

腾讯音乐凭借优秀的竞争优势,展现了优秀的毛利率,营收的持续增长和成本率进一步降低,毛利率有望略微提升。

公司毛利率优于全球流媒体巨头Spotify和行业第二的网易云音乐。

Spotify在2023年第四季度毛利率是27.6%,网易云音乐2023年第四季度毛利率为26.7%,腾讯音乐2023年第四季度毛利率达38.3%。

3-1腾讯音乐有两方面的优势:①规模优势②背靠腾讯集团。

3-1-1规模优势。腾讯音乐市场占有率高居行业第一,覆盖面积广,展现其超强的规模优势。

a.腾讯音乐市占率约74%,网易云音乐市占率约26%,远超第二名。

在线音乐版权内容采取固定+浮动费用支付模式,规模越大,固定部分的边际成本越小,更有成本优势。

b.相较于网易云音乐,腾讯音乐覆盖范围广。

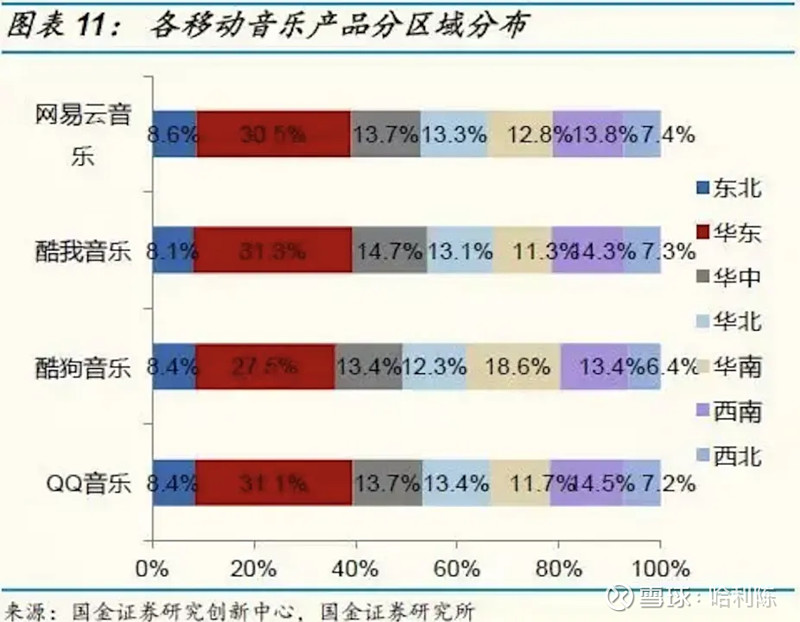

从地域角度看,国金研究创新中心的独家用户画像数据显示,酷狗音乐在华南地区明显占优,QQ音乐在华东、华北地区占优,酷我音乐在西南、西北地区占优,构成了区域互补性。

从城市角度看,百度指数显示,QQ音乐在一线城市有布局,在二三线城市有覆盖,网易云音乐基本集中在一线城市。 从年龄角度看,腾讯音乐以酷狗、酷我吸引较高年龄段、消费能力较强的用户,以QQ音乐吸引全年龄用户。

百度指数显示,各大移动音乐App都有约半数的用户年龄在30至39岁,他们是在线音乐市场的主力消费人群。

网易云音乐的用户年龄明显较轻,20-29岁两个年龄段用户占比高,这与它在二次元音乐、小众创作型音乐方面的强势地位有关。

酷狗、酷我的用户年龄稍大,均有约1/3的用户在40-49岁年龄段,他们的消费能力比较强。

3-1-2背靠腾讯集团。腾讯集团有巨大的流量资源,且搭建了完善全面的娱乐生态,背靠腾讯是腾讯音乐的巨大优势。

比如,微信页面新增了听一听功能,为腾讯音乐引流。

A在线音乐业务营收增长势能强劲,营业成本率有下降空间。

A-1从市场及营收端看,受益于整体用户规模,订阅收入将驱动营收爬升,预计未来3年在线音乐业务营收有25%增长。

2023年财报称,在线音乐全年收入增长主要来自订阅付费、广告服务和艺人周边销售,其中在线音乐占比70%。

全年在线音乐订阅收入121亿元,同比增长39.1%,在线音乐服务付费用户在2023年第四季度1.06亿,同比增长20.6%,单个付费用户月均收入(ARPPU)为10.7元,同比增长20.2%。

A-2从成本端看,在线音乐的营收增长可以拉低整体的成本率。

2023年总成本为179.6亿,成本率为64.71%。从历史数据看,腾讯音乐整体营业成本率(包含在线音乐和社交娱乐成本)基本在65-69%区间波动,最低降到2018年的62%。

在线音乐业务通过提价拉高营业收入,将压低公司的整体成本率。

B社交娱乐业务将持续收缩,拉低整体的营业收入,营业成本随之下降。

B-1从市场及营收端看,未来对直播行业的政策看不到放开的希望,直播行业竞争激烈,我们预计未来1年社交娱乐业务营收持续收窄10%,之后保持不变。

面对来自政策端的强监管和内容整顿压力,腾讯音乐主动收缩、改造社交娱乐服务业务。2023全年社交娱乐营收104.3亿,同比下降34.2%。

单个付费用户月均收入(ARPPU)持续大幅下滑,2023年第四季度为78元,同比减少54.0%,2023年第三季度为86.2元,同比减少51.4%,连续两季度腰斩。

B-2从成本方面看,受市场影响,社交娱乐成本将持续下滑,我们预计未来1年社交娱乐业务成本将跟随业务持续收窄。

公司称,2023全年总成本下降主要系社交娱乐业务收入下降导致相应成本下跌,2023年营业成本为179.6亿,同比下降8.2%。

成本的大幅下降主要是市场利空,社交娱乐单个付费用户月均收入大幅波动。从2022Q4的169.6元下降至2023Q4的78元,同比-54%。

我们预计2024全年毛利润为110亿,毛利率为37%(vs 2023:35.29%)。

在线音乐营收增长20%到207.96亿,社交娱乐业务营收下降15%为89亿,总营收297亿(vs 2023:277.52亿)。

受在线音乐价格提高影响和营业成本持续收窄,预计未来1年成本率为63%,整体营业成本为187亿(vs 2023:179.57亿)。

二、管理端:腾讯音乐管理层非常优秀,经营稳健,为股东考虑,新任管理层值得期待。

1.公司股权激励制度合理。

每年以股权激励形式的增发的股票数不超过当前流通股的1%,股权激励有利于激发员工积极性。

A股权激励增发的股份数在合理范围。

截止2024年5月,腾讯音乐流通股本34.32亿,2022年财报称,公司作为股权奖励的股份数上限是4.37亿股,占总流通股本12.7%。

2020年、2021年、2022年以股份为基础的薪酬开支分别为5.69亿、7.52亿、8.23亿。以当前股价(52.7元)计算,股份数分别是0.1亿、0.14亿、0.15亿,分别占当前总流通股本0.3%、0.4%、0.43%。

B股权激励非常必要,能激励管理层把公司经营管理得更好。

腾讯音乐作为高速发展阶段的数字科技企业,非常需要优秀人才,用股权激励替代现金作为薪酬支付,是非常必要的。

B-1以管理层为例,薪酬太低担心难以留住人才。

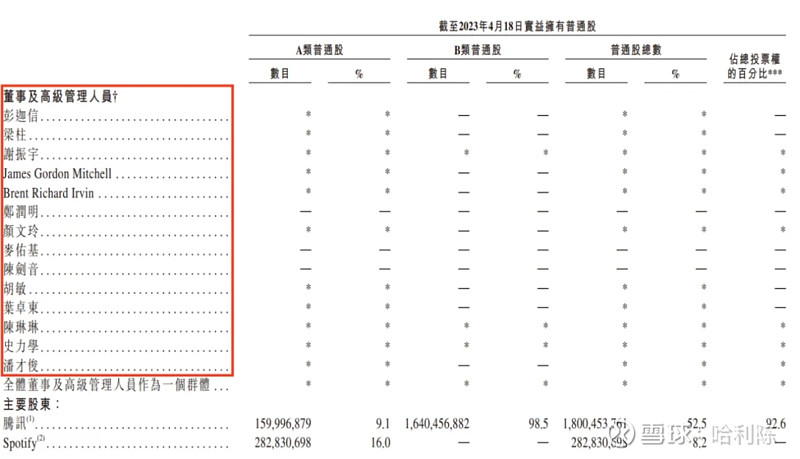

2022年公司支付给董事及高级管理人员的现金总额为0.69亿,董事及高级管理人员共计14人,平均每人工资约500万,这对于一家高速发展的数字科技公司来说,薪酬吸引力较弱,而且董事和高管基本没持有任何股票,所以公司每年派发股份激励管理层。

以2022年为例,以股份为基础的薪酬是1.35亿,相当于高管们每人当年多了1000万收入。

B

-2

以现金形式派发薪酬,对企业经营有负面影响。

B-2-1假设2022年以股份为基础的薪酬开支8.23亿,全部换成现金支出,会极大降低现金利用率。

B-2-2每年固定发高薪酬,容易让员工形成惰性。

2.管理层与股东高度共情,账面现金多次用于回购回馈股东。

据2022年财报披露,公司宣布多笔回购计划:2019年宣布回购400百万美元A类普通股、2021年宣布回购10亿美元A类普通股、2023年3月起两年内计划回购500百万美元A类普通股。

3.新管理层步调统一,有望提高工作效率,CEO梁柱是当前最佳人选。

新任管理层步调统一,有望提高工作效率。

管理层“海洋派”人员纷纷离开,新的管理层基本来自于“腾讯派”,管理层步调的统一,有望提高工作效率。

梁柱任CEO充分考虑发挥其所长。

梁柱任职腾讯多年,在不同部门担任过重要职位,曾带领QQ音乐强势发展,同时是成功孵化全民K歌的重要推手。

音乐平台的工作经历让梁柱对音乐行业有深刻理解。腾讯内部多个重要岗位的轮岗经验,有助于腾讯音乐与腾讯集团联动,能充分利用腾讯生态发展腾讯音乐。

三、估值:腾讯音乐利润增长势头良好、财务质量健康,但目前市场给予的价格不符合我们的买入预期。

1.财务分析:利润增长势头良好、财务质量健康。

利润表。

A营收下滑但递延收入增长很明显。

营收下滑但递延收入增长很明显。腾讯音乐FY2022-2023营收分别为312.44亿元和277.52亿元,分别同比+7.17%和同比-2.07%。FY2022和FY2023总营收中在线音乐业务贡献占比分别为44%和62.4%,其中重要的赋值产品就是在线音乐订阅收入和广告服务收入。

递延收入包括还未随时间确认的付费订阅服务和会员特权服务。FY2023递延收入为14.31亿元,同比增长39.62%。

B社交娱乐表现逐渐疲软,在线音乐货币化情况向好。

从付费率来看,在线音乐付费率皆呈上升趋势,社交娱乐及其他业务付费率皆呈下滑趋势。前者的付费率高于后者,2023年在线音乐付费率为18.52%,同比提升1.18pct,社交娱乐及其他付费率为7.69%,同比提升1.64pct。

从ARPPU值来看,腾讯音乐在线音乐的ARPPU相对较低,部分由于会员特权服务,此服务单价较低,社交娱乐业务依靠直播虚拟礼物打赏的收入,但由于政策管控和行业竞争激烈,ARPPU水平较高但呈下滑趋势,预计未来1-3年止跌企稳。

C盈利能力突出,经营稳健。

盈利水平突出,FY2023归母净利润为49.2亿元,分别同比增长33.8%。剔除股权激励费用、投资收益、无形资产摊销摊销、联营公司投资减值、公允价值变动以及向音乐厂牌合作方股份支付的影响后,FY2023 Non-IFRS归母净利润为59.23亿元,同比增长24.83%。

FY2023年的盈利水平的大幅提升主要得益于在线音乐渗透率提高带来的业务增长。

D盈利能力呈上升趋势。

毛利率FY2023同比提升4.33pct,Non-IFRS归母净利率同比提升4.6pct。公司营业成本主要由服务成本和其他如职工薪酬、广告中介费等构成。服务成本中公司给内容生产方(主播)的分成比例较为固定(约40%),剩下部分音乐版权或授权成本以及带宽成本等。净利水平的提升得益于毛利率的增长以及经营费用率的进一步降低。

E销售管理费用率走低。

FY2023公司的整体费用率18.08,销售费用率和管理费用率分别为3.23%和14.85%,其中管理费用率同比下降3.46pct。销售费用主要为获客成本,目前公司旗下产品线QQ音乐、酷狗音乐和酷我音乐在市场中品牌力较强且市占率极高,获客成本处于较为稳定的状态。

而社交娱乐业务收窄,腾讯音乐的管理费用率呈下降趋势。预计费用率整体下降已达极限。

资产负债表。

A应收账款周转天数走低,应付账款周转天数增长。

腾讯音乐应收账款主要来自腾讯集团,腾讯音乐是腾讯集团下的子公司且腾讯现金流极强,坏账风险较小。其中3个月以内的应收账款占比最大,FY2023和FY2022分别为77.2%和78%。公司FY2018应收账款周转天数36天,同比下降3天,公司FY2023应该收账款周转天数良好。

腾讯音乐上游是音乐公司、音乐厂牌、MCN等,上游较为分散、后版权时代音乐公司话语权减弱,在腾讯音乐规模不断扩张下,对上游的话语权逐年增强,应付账款周转天数也呈逐年上升趋势。FY2023应付账款周转天数100天,上市当年(FY2018)是18天。

B公司最大的生产资产是商誉,其次是使用权益法入账的投资、以公允价值计量的金融资产等金融资产。

FY2023商誉为195.42亿人民币,其中绝大部分是在2016年腾讯音乐并购中国音乐集团(CMC)和2021年收购懒人听书时产生的。我们认为,在线音乐行业的整合已经进入稳定期,公司今后进行大规模并购的可能性不大。在2016年被并购的业务中,酷狗音乐、酷我音乐都是公司收入和利润的增长引擎,暂时没有商誉减值的风险。

FY2023使用权益法入账的投资42.74亿,主要是2021年由腾讯牵头收购20%股权的全球音乐巨头环球音乐,以公允价值计量的金融资产65.40亿,主要是对全球流媒体巨头Spotify和全球音乐巨头华纳音乐的投资。两者合计108.14亿,占总资产14.31%,是仅次于商誉的核心生产资产。

C债务风险小。公司贷款金额不多、利率低,短期偿债能力强,账上货币现金真实且充足。

近三年资产负债率在24-26%区间波动,其中有息负债率维持在7-8%的区间,在全部负债中真正需要付息的债务不多。

2023年贷款利率为2.3%。据2022年财报显示,负债中有两笔于2022年9月发行的本金总额达800万美元的优先无抵押票据,利率分别为1.375%和2%。

两笔贷款以固定利息计值,利率变动不会对财务表现产生任何重大影响。

FY2023流动利率为2.65、2.27、2.49,速动比率为2.07、1.89、2.18,偿债指标数据优秀。

近三年经营活动现金流稳定,净现比均大于1,净利润基本转化为现金。

公司利息收益率2.24%-3.26%,属于合理范围,账上资金真实。2021-2023年货币现金分别为322.23亿、273.76亿、236.63亿,账面现金真实充足,能完全覆盖有息负债。

现金流量表。

A经营活动现金流稳定,净利润基本转化为现金,现金财务状况健康。

经营活动现金流从22年开始翻倍,主要是因为公司的经营战略改变,前期购买版权是为了吸引更多的用户,后版权时代,腾讯音乐将业务重点从追求用户绝对数量的扩张,变成由存量免费用户向付费用户的转化,公司更加注重提高付费用户数和每付费用户平均收入。

B在线音乐行业已经进入存量竞争时代。

存量竞争时代,公司今后进行大规模并购扩张的可能性不大。FY2022投资现金流出142亿,FY2023仅流出18.63亿。

C筹资现金流出多次用于回购回馈股东。

现金运用健康,FY2021-2023年筹资现金持续流出,大部分计划用于回购。

2.估值:目前市场给予的价格不符合我们的买入预期。

业绩预测:

在线音乐营收增长20%到207.96亿,社交娱乐业务营收下降15%为89亿,总营收297亿(vs 2023:277.52亿),同比增长7%。

受在线音乐价格提高影响和营业成本持续收窄,预计未来1年成本率为63%,整体营业成本为187亿(vs 2023:179.57亿),同比增长4%。

经营开支占比不变,占比18.08%,预计2024年经营开支为53.7亿(vs 2023:50.18亿),同比增长7%。

其余项目占比小,2024年净利润大致估算为56亿(297-187-53.7≈56.3亿),2023年净利润为52.2亿,同比增长8%。

几乎每年经调整净利润与净利润相差10亿,预计2024年经调整净利润为66亿(vs 2023:62.23亿),同比增长6%。

在净现比大于1的前提下,因为经调整排除了不必要的开支(如投资相关的亏损/(收益)净额)和加回了一些被排除掉但需要计算的开支(如以股份为基础的薪酬开支),数据更加真实可靠。

作为轻资产企业,几乎没有大额的维护性资本开支的支出。

我们以经调整净利润作为自由现金流进行估值。

估值:

考虑到2024年后社交娱乐负面影响销售,我们估计2024年后的3年,经调整净利润复合增长10%,折现率10%、永续4%。

FY2024、2025、2026、2027年对应人民币业绩分别为66亿/67.22亿/68.47亿/69.73亿,对应港元业绩分别为71.33亿/72.65亿/74亿/75.37亿,对应PE25.36/24.89/24.44/24。自由现金流折现估值,每股价值43元。

截止2024年5月10日,市值1808.75亿,股价53.7元,经调整净利润67.26亿港元(62.23亿人民币),对应市盈率27倍,自由现金流估值打折买入价30元。

以10%的复合增速估算,目前价格不符合我们的买入预期。

风险提示

1.数字音乐市场规模增速和在线音乐市场渗透率增速不及预期。

2.政策对社交娱乐业务的影响不确定性强,社交娱乐业务进一步下滑。

3.腾讯音乐付费用户数和付费渗透率增长不及预期。

4.独家版权护城河被填平后,网易云音乐可能会抢占市场份额,逐步拉平当前市占率比例。