文章写于2024年3月23日,由于独自做投资有很多错误和盲点注意不到,最近开雪球号,尝试发文交流。

01. 史上最贵的一泡尿

去年,千亿啤酒龙头青岛啤酒(SH600600),深陷“小便门”事件。

2023年10月19日,网络热传一条视频,称有一名工人爬进青岛啤酒三厂原料仓小便。

随后几天,“青岛啤酒三厂有工人在原料仓小便”一事引发广泛关注,并频上热搜。

虽然,青岛啤酒分别于20日和23日公开声明:已第一时间报案,且该批麦芽已全部封存,公司目前生产经营情况一切正常。但仍然无法阻止事件进一步发酵。

相较10月18日,10月23日青岛啤酒的市值已下跌超19亿(10月23日:1102.16亿,10月18日:1121.26亿),真不愧是“史上最贵的一泡尿”。

青岛啤酒的“小便门”一出,市场声音各不相同。

有人说青岛啤酒股价必定大跌,赶紧出手、也有人说这是“黑天鹅”事件,赶紧抄底建仓......

可是热点一过,从今天的市值来看,青岛啤酒的经营并未受到特别大的影响。

青岛啤酒自身的管理非常严格,对品质要求极高,一家企业能经营百年,就是最好的证明。

再优秀的管理,也难免会出意外,意外与热点概念类似,都是小概率事件。

所以,我们必须思考,靠追热点炒概念,真的能从股市中持续盈利吗?

如果不能,那投资的底层逻辑又是什么呢?

02. 读懂企业与外界交流的语言

投资大师巴菲特曾说:

“你必须了解财务报表,它是上市公司与外界交流的重要语言,只有你愿意花时间去学习它,学习如何分析它,你才能独立的选择投资目标。

投资人财务上的成功与他对投资企业的了解程度成正比。”

但事实上,股市中几乎99%的人不看财报。

全球最佳投资经理彼得.林奇说过:每一只股票后面都是家公司,你得弄清楚这家公司是如何经营的。

了解上市公司最好的方法,就是阅读财报。

03. 如何阅读财务报表

从投资者的角度出发,阅读财报主要有三个核心点:

1、这家公司是做什么的?

2、这家公司的品质怎么样?

3、目前这家企业能不能持有?

财报分析最核心的目标,就是“我想买这家公司”。

核心目标确定了,接下来就能带着问题,有目的性地阅读财报了,具体如何阅读呢?

最近,通过剖析青岛啤酒财报,总结了些心得,与大家分享一下。

研究一家企业,深入阅读报表,逐句逐字的看完,肯定是最好的,但我们不可能做到每家企业仔细覆盖,而且也没有必要,毕竟真正有价值的公司不多。

我们可以先粗览一下企业的总体概括,再决定是否持续跟踪。

没有快速阅读财报方法的朋友,可以参考下面这张图,是我的分析工具 --“公司一览表”。

通过这张表,我们可以做到两点:

1、对这家公司的整体财务状况有个大概地了解;

2、通过统计分析,可以确定下步的财报阅读重点。

阅读这张图有个大致的逻辑:正常情况下,营业收入、净利润、经营性现金流净额、总资产、净资产的增长幅度应该是大体相配的。

意思就是,多大的营收增长,就会带来多大的利润增长,亦会带来多大的现金流增长,同时也会带来相应的资产和净资产增长。

请记住一句话:事出反常必有妖。如果增长不符合逻辑,肯定哪里出问题了,这时候就需要翻看报表,查看问题。

比如:近几年青岛啤酒营收增长停滞,但净利润却有两位数的增长,这就不符合正常情况,需要看报表以及报表中的注释查看问题(下面的财报分析部分有详细讲解)

当然,发生不一致不一定是财报造假,只要能找到合理解释,就没问题的。

数据是否一致,就像黑夜里海上的灯塔,主要是给我们提供阅读的方向。

在确定一家企业后,接下来就要深入看报表。

在完成一览表后,并不是万事大吉。

我们要深入阅读报表,包括报表中的注释,要把工作做细。

粗览报表只能观察个大概,深入阅读,能发现很多细节,而风险和地雷,往往埋在这些地方。

比如,应收账款不仅仅要看多少,也要看1年以内的应收账款占比变化,如果1年内的占比变小,1年以上的占比变多,同样的计提标准下,公司坏账的风险就越高。

这些隐含巨大风险的小坑,如果不深究到财报的注释,是根本发现不了的。

经过对公司财报的深度研究,我们就能给出最后的结论 -- 估值,即能不能买。

投资做到这样,就是比较靠谱的了。

但是,我们要记住,并不是深度阅读一遍财报就能买入,需要持续跟踪学习,从各个方面获取信息,不断加深对标的企业的了解,才能开始建仓并逐步买入。

接下来,是我们对青岛啤酒财报的详细梳理和分析,分享出来交流学习。

04. 青岛啤酒财务分析

前言:

我国啤酒行业历史悠久,青岛啤酒深耕行业百余载,逐步从地方性酒企成长为全国性啤酒龙头。

对于青岛人,甚至整个山东省的人来说,啤酒不仅仅是一种酒的品类,已经成为日常生活中必不可少的一种饮料,造就了山东省位居全国前列的啤酒消费市场。

当喝啤酒成为了一种生活习惯,自然就会有着长期稳定的需求。

Euromonitor数据显示,我国啤酒总产量和销量自2005年起均呈现明显增长态势,并于2013年达到顶峰,总产量和销量均突破5000万千升,随后便进入下滑区间。

2020年因疫情导致的餐饮门店限流和聚会聚餐减少进一步加剧了这个下滑趋势。

目前啤酒行业处于存量发展期,啤酒行业已经进入寡头垄断式竞争,呈现“五王争霸”的格局。

未来行业集中度持续提升,青岛啤酒面临着巨大的竞争压力,高端化是未来发展趋势。

本文将以青岛啤酒财务报表为基础,从以下7个方面研究青岛啤酒:

1、公司成长性

2、盈利能力

3、运营能力

4、偿债能力

5、资产端

6、现金流端

7、业绩预测估值与风险提示

核心观点:

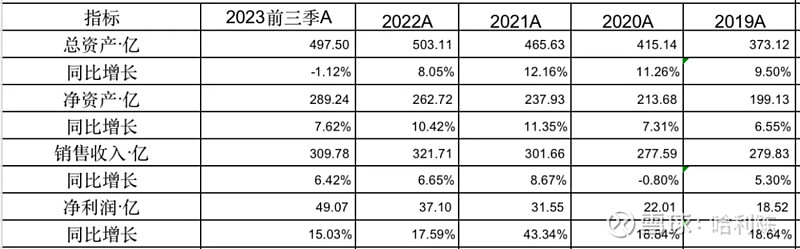

1、企业营业收入增长非常缓慢,但净利润增速强劲。2023年前三季度,公司归母净利润49.07亿元,同比增长15.03%,较上年同期变动-3个百分点(上年同期为18.14%),归母净利润增长下降,但增速依然可观。

2、公司运营能力强。应收账款周转天数低,基本稳定在2天之内,应付账款周转天数持续提高,从2019年的46天上升到2022年的58.38天。存货周转天数拉长,可能受中高端产品战略影响,降低了整体周转率,但不存在大面积减值风险。

3、盈利能力不太理想但非常稳定。作为百年企业,公司具有非常成熟的销售渠道和有悠久历史的品牌,因此公司营收能长年保持稳定,但主要销售客单价低的啤酒,导致盈利能力不强。2022年公司的毛利率、净利率和ROE分为36.85%/11.53%/14.83%。

4、偿债能力优秀。公司有息负债不多。流动比率和速动比率均大于1,账面上货币现金的利息收益率高于银行定期利率,且金额能完全覆盖有息负债。

5、公司现金流充足健康。公司净现比一直大于1,个别年份甚至大于2。对外投资少,资金基本用于购买理财产品和投资于与业务具有协同效应的企业,筹资活动现金流长年为负,流出的资金主要用于分红,但分红额度稍显吝啬。

一、公司成长性

· 公司营业收入增长缓慢,但净利润增速强劲。

公司从2019年收入279.83亿元增长至2022年的321.71亿元,复合增长率4.8%,归母净利润从2019年的18.52亿元增长到2022年的37.10亿元,复合增长率26%。

公司近期披露的23年三季报财报显示,前三季度销售收入309.78亿元,同比增长6.42%,较上年同期变动-2个百分点(上年同期为8.73%),营业收入增长进一步下降。

2023年前三季度,公司归母净利润49.07亿元,同比增长15.03%,较上年同期变动-3个百分点(上年同期为18.14%),归母净利润增长下降,但增速依然可观。

二、盈利能力

· 公司净资产收益率勉强合格。

2023年前三季度净资产收益率为16.97%,属于合格水平,近几年公司的加权净资产收益率稳步提升,从2019年的9.6%增长到2022年的14.82%。

加权净资产收益率提升,主因净利润增速远高于净资产增速,近三年净资产年复合增长率9.7%,归母净利润复合增速26%。

考虑到公司账面上有大量的闲置资金,拉低了公司的加权净资产收益率,实际可能更高。如何合理增强对资金的利用率是公司管理层应当认真考虑的。

· 公司毛利率稳定。

23年前三季度,公司的毛利率39.73%,属于合格水平,回顾过去,公司的毛利率基本围绕38%波动。

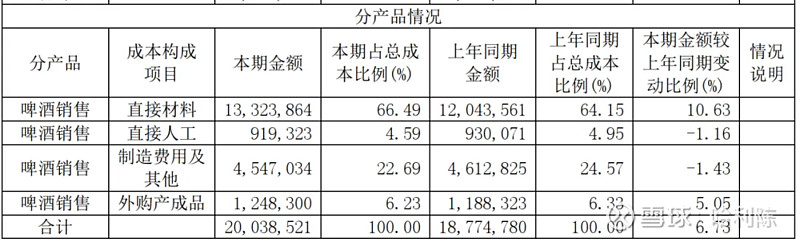

营业成本一直占营业收入的60%,据2022年报显示,直接材料占营业成本的66.49%。

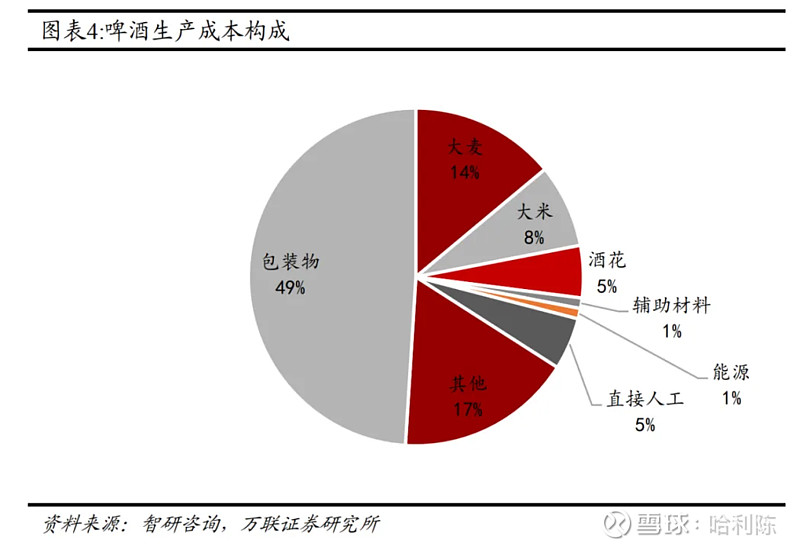

根据智研咨询公布的数据显示,青岛啤酒的主要成本分为两类,包装物和大麦,都属于生产中的直接材料,其中包装物占了近一半份额,其次是大麦14%。成本端对原材料的价格波动比较敏感。

国内啤酒企业生产所需的包装材料多数来自国内采购,而生产啤酒所需的大麦大多采用进口,2022年中国大麦进口量占全球大麦总进口量的30.5%,是全球大麦进口最多的国家。

虽然上游主要材料都来自于对外采购,但公司不严重依赖于个别供应商。2022年财报显示,公司前五名供应商采购额仅为28亿,占年度采购总额的18.66%,占营业成本的14%。

营收增速平稳,公司不依赖单一供应商,对上游有话语权,能很好管控成本,公司的毛利率长年保持平稳。

· 公司降本增效明显,扣非收益不影响利润高增速。

一般来说,营业收入缓慢增长,净利润的变动趋势应该大致相当,可是实际上青岛啤酒的净利润增速远远高于营收,主要是运营成本大幅下降。

2023年前三季度净利率16.97%,同比增长15.84%。近三年净利率大幅增加,从2019年的6.62%增长到2022年的11.53%,复合增长率20.31%,盈利能力逐步增强。

各项费用率总体呈下降趋势,公司对各项费用的管控能力较强。2019年到2022年间,销售费用从51亿元下降到42亿元,2022年销售费用率13.06%,管理费用从18.81亿元下降到14.73亿元,2022年管理费用率4.58%。

降本增效成效明显。员工人数从2019年的38169人缩减到2022年的31707人,四年间总共优化了6462人,人均利润从5万提升到12万,

除了员工数量缩减以外,公司的经销商规模也发生了结构性优化。

公司的“大客户+微观运营”的线下销售模式,持续优化经销商结构,形成规模效应,降低了销售成本。经销商数量由2018年15550家降至2022年11826家,单位经销商销量由516千升/家/年提升至683千升/家/年,单位营收由171万/家增长为272万/家,CAGR达12.3%。

管理和营销效率有所提升,销售费用率和管理费用率下降明显,研发与财务费用率较为稳定,波动幅度不大。

虽然公司收入增长方面存在压力,但运营成本的结构调整和优化驱动利润端两位数增长。

· 其他收益对归母净利润造成较大干扰

2019年-2022年,其他收益 分别为6.03亿/5.17亿/5.56亿/5.43亿,占归母净利比32.56%/23.49%/17.62%/14.64%,其它收益 主要来自 搬迁及技改项目等补助 的政府补贴。

2021年,公司的资产处置收益是4.82亿,主要系处置 杨家群货场土地 换来的收益,占归母净利比15%。

2021年 公允价值变动收益 和 投资收益 分别是2.53亿/1.86亿,2022年 公允价值变动收益 和 投资收益 分别是1.64亿/1.70亿。公允价值变动收益主要是交易性金融资产的债务工具,投资收益主要来自同业存单取得的投资收益。

扣除非经常损益后,利润增速上升明显。2019-2022年归母净利润为18.52亿/22.01亿/31.55亿/37.10亿,复合增长率26%,扣非归母净利润为13.46亿/18.15亿/22.06亿/32.09亿,以扣非归母净利为基数计算,三年复合增速为33.59%

扣非收益虽然对归母净利造成较大干扰,但剔除非经常收益后,利润增速更加强劲。

三、营运能力

· 公司对下游有较强话语权。

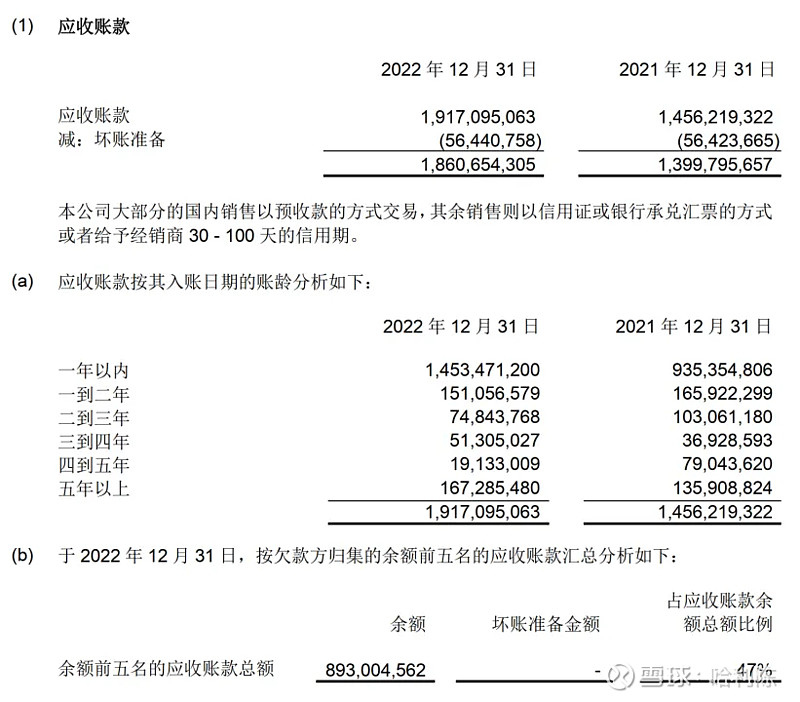

公司2023年前三季度财报披露,应收账款为1.66亿元,占比总资产0.33%,占比极小。2023年前三季度应收账款周转天数为1.45,过去几年均保持平稳,应收账款周转速度快。

公司的应收类资产占比非常低,因为啤酒的商业模式与白酒一样,属于先收钱后发货的模式,公司在面对经销商时处于强势地位。

公司的应收账款中账龄一年以内的账款占比大约75%,不存在单一客户欠款情况,前五名总额是8.93亿元,平均每个客户仅欠1亿元。

2019-2022年,坏账准备比例是逾期1年以内计提5%,逾期超过2年计提100%,计提比例合理且无重大变动。

根据2022年公司披露的应收账款账龄分布和坏账准备比例可以看出,公司的坏账风险较低。

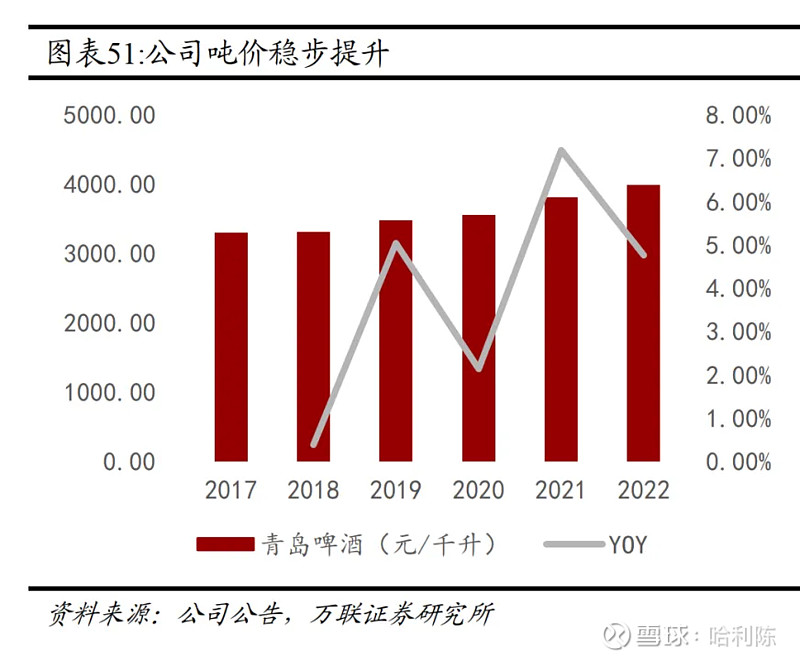

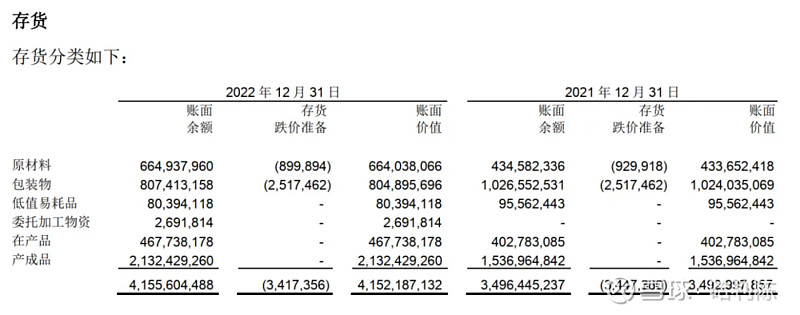

· 中高端战略导致存货周期拉长。

公司2023年前三季度存货为21.61亿元,占总资产4.3%,主要构成是产成品15.91亿元。前三季度的存货周转率天数为31.25天。

2019-2022年全年存货周转天数61/70/72/75,存货天数逐渐拉长,这可能是受到公司推行的中高端战略影响。

据万联整理的数据可以看出,2017-2022年公司每千升啤酒分别为3296.99元/3309.46元/3475.78元/3549.87元/3804.54元/3985.38元,2017-2022年CAGR为3.87%。

公司吨价上升主因高端化进程不断推进,定位中高端的青岛品牌销量增加,占比不断提升,带动公司整体吨价上行。

价格上涨肯定会导致销量放缓,周转速度变慢,导致公司存货周期变长。

2022年财报显示,存货原材料和包装物减值比较多,整体数额不大。在产品和产成品加起来有25亿,是存货的主要构成部分,但从历史数据来看,基本没有计提过减值,目前来看,存货大面积减值的风险较小。

· 公司对上游有较强的话语权。

公司2023年前三季度应付账款为41.02亿元,周转天数为59.32天,回顾历史,应付账款从2019年21.67增长到2022年34.63,应付账款周转天数从2019年的46.61天拉长到2022年的58.38天。

公司2022年财报显示,应付账款中 应付材料及包装物款项 占应付账款85%,材料和包装来自上游的供应商,公司的占款能力强。

四、偿债能力

· 有息负债不多,现金流充沛,偿债能力强。

2023年前三季度财报显示,公司资产负债率为41.86%,整体占比较高,过去一直也在45%幅度波动。但公司的有息负债率并不高,23年前三季度占比0.6%,2019-2022年最高占比4.25%。

年报中显示,公司的负债中主要是流动负债中的应付账款、应付票据、其他应付款和合同负债,这类无息负债加起来的总量与货币资金相当,说明公司对上下游的占款能力强。

这部分资金一部分用来维持日常运营,一部分在银行理财,直接或简接给企业带来效益。

有息负债中主要是短期借款。2022年财报显示,短期借款主要是信用借款,是银行发放给公司旗下子公司香港公司的借款,短期借款的年利率期间为0.89%至4.31% ,属于低风险借款。

23年前三季度流动比率和速动比率为1.82/1.69,2019-2022年两个指标都大于1。

公司账面上的现金流充足,一直保持货币资金大于有息负债。

2023年三季度货币资金是173.32亿元,利息收益率是2.16%。

2019-2022年货币现金是178.55/145.98/184.67/153.02亿元,利息收益率是3.37%/2.84%/2.16%/2.58%。

中国银行2月份的定期存款挂牌利率为:3个月1.15%、6个月1.35%、1年期1.45%、2年期1.65%、3年期1.95%、5年期2%,说明资金真实有效。

23年前三季度流动比率和速动比率为1.82/1.69,2019-2022年两个指标都大于1。

综上,公司基本没有偿债压力。

五、资产端

· 长期股权投资与交易性金融资产。

2023年前三季度,公司的长期股权投资是3.71亿元,占总资产比不高,主要构成是联合营企业。

据2022年报披露,长期股权投资中的合营企业是 河北嘉禾啤酒有限公司,联营企业是 山东烟台啤酒有限公司、青岛啤酒招商物流有限公司、青岛啤酒欧洲贸易有限公司 和 辽宁沈青青岛啤酒营销有限公司。

公司投资的企业业务全都是与自身经营高度相关,不是盲目扩张。

2023年前三季度,公司的交易性金融资产是48.98亿,占总资产9.85%,据2022年报告说明,交易性金融资产以债务类工具为主,占比不高,比较安全。

这部分交易性金融资产2022年因为公允价值变动产生了1.6亿收益,占总利润的4%左右,占比不高影响不太。

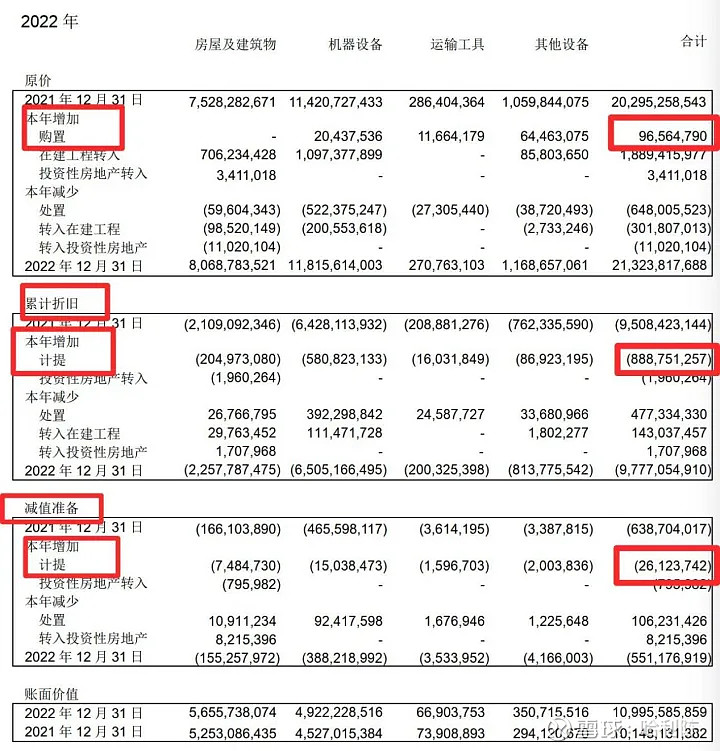

· 固定资产增长缓慢

公司目前处于停滞扩产阶段,2023年前三季度固定资产108.97亿元,占总资产比21.9%,同比增长0.38%,回顾2019-2022年,固定资产增长率甚至出现负数。

2022年固定资产同比增长8.84%,是因为当年由原价为18.89亿元的在建工程转入固定资产,不是新增资产。

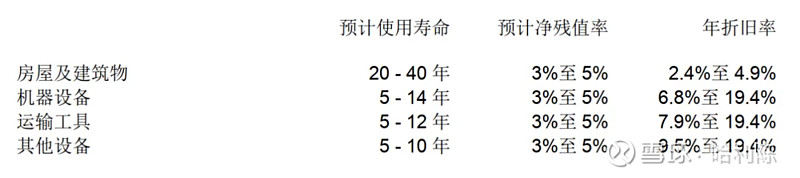

固定资产的主要构成是机器设备,2022年实际折旧率为4.92%,低于会计准则的最低标准6.8%,说明公司的大部分机器设备已经折旧完但还在使用中。

同理,厂房、运输工具和其他设备,实际折旧率分别为2.53%/5.93%/7.36%,除了厂房勉强合格,其余资产实际折旧率均低于标准折旧率。公司有虚增利润的嫌疑。

2022年财报中,新增固定资产0.97亿。折旧加处置报废合计约9.06亿,其中折旧计提8.8亿、减值准备计提0.26亿。新增固定资产远小于折旧报废,说明公司并没有对外扩张。(注:由于在建工程转入以及投资性房地产转入并非新购资产,所以不统计到新增固定资产里)

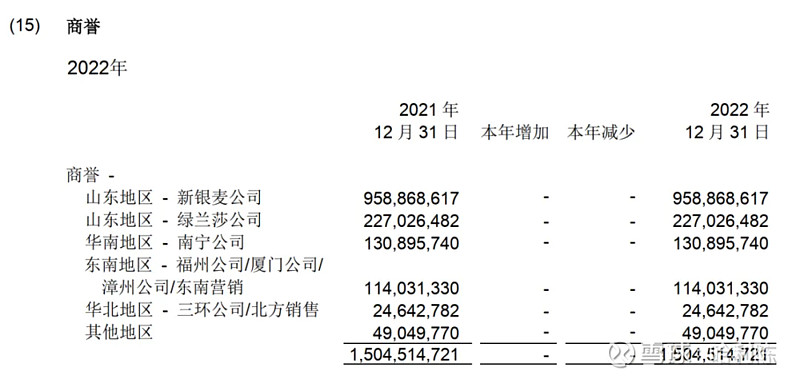

· 商誉风险基本可控

2023年前三季度,公司商誉是13.07亿元,占总资产比不高,其中新银麦公司商誉账面价值为9.58亿。

商誉中的公司分为啤酒公司和营销公司两类,基本都与公司产生协同效应。公司有大量现金在账面上,虽然资金利用效率低,但从不盲目投资扩张,侧面说明公司管理层经营风格稳定。

2010年公司曾公开表示,收购新银麦公司主要为了扩大公司在山东的市场份额,回顾历史,2014-2023年最新季度,公司商誉一直都是13.07,商誉资产非常稳定,说明公司投资的项目盈利一直符合预期。

综上,公司商誉风险较低。

六、现金流端

·经营活动现金流量净额

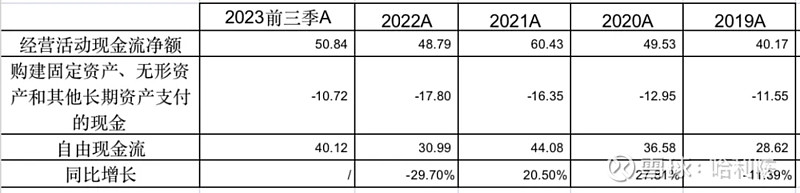

公司23年前三季度经营性现金流量净额/归母净利大于1,2019-2022年该指标都大于1,2019和2020年,指标甚至达到了2以上,公司赚取的都是真金白银,经营现金流极佳。

· 投资活动现金流量净额

2022年财报显示,投资活动现金流净额为负,主要资金流出来自于投资支付的现金,大部分用于购买理财产品,购建固定资产、无形资产和其他长期资产支付(资本开支)的现金很少,说明青岛啤酒没有进行大规模扩产。

近几年公司的资本开支不断增高,据2022年财报披露,资本性开支主要投资于新建、搬迁及改扩建项目,这类投入是在建工程里各地生产线的投入,算不上产能扩张,是填补固定资产折旧之举。

回顾历史,这类资本性支出都有一个周期,因为部分固定资产需要定期更新,特别是常用的机器设备,预计使用寿命是5-14年,需要定期地维护或更新,维持公司当前的盈利能力。

预计2022年资本开支或是阶段性高点,接下来几年大概率资本支出会逐渐减少,对未来利润有正向影响。

· 筹资活动现金流量净额

筹资活动现金流净额为负,分配股利、利润或偿付利息支付的现金流出占比最大。

青岛啤酒虽然有用分红回馈股东,但不是特别慷慨。

2019-2022年青岛啤酒现金分红率17.7%/16.01%/18.38%/32.30%,

2019、2021和2022重庆啤酒现金分红率(2020未分红)103.14%/83%/99.58%。

青岛啤酒2022年有特别派息,若取消特别股息,公司在无资金压力的情况下,平均分红率仅为26%,对比重庆啤酒,青岛啤酒的分红额度稍显吝啬。

公司现金流储备充足,具备在某一阶段高额派息的能力,2022年派发了特别股息,未来有希望提升股利支付率。

小结:

从资产负债表中可以发现,公司在整个产业链中拥有比较高的话语权,占用上下游资金较多,现金流非常充足,不用担心现金流问题。

应收账款和有息负债很少,没有偿债风险,净现远大于1,侧面证明公司赚的都是真金白银。商业模式十分优秀,妥妥的一台印钞机。

但是结合前面盈利能力的分析,这台印钞机似乎没有想象的那么强大,毛利率和净利率都不高,ROE也刚刚合格。

值得关注的是公司降本增效明显,近几年利润增速强劲。

七、业绩预测估值与风险提示

啤酒行业整体形势较为清晰,需求复苏和产品结构中高端化是大方向。

2022年公司营收是327.71亿元,同比增长6.65%,净利润同比增长17.59%,啤酒市场目前是存量竞争时代,同质化严重,目前具有想象空间的增长点是啤酒的中高端市场。

2022年报显示,青岛啤酒主品牌共实现产品销量 444 万千升,同比增长 2.6%;其中:

中高端以上产品实现销量293 万千升,同比增长 4.99%。

2023前三季度报显示,主品牌青岛啤酒实现产品销量 409 万千升,同比增长 3.5%;中高端以上产品实现销量 290.2 万千升,同比增长 11%。

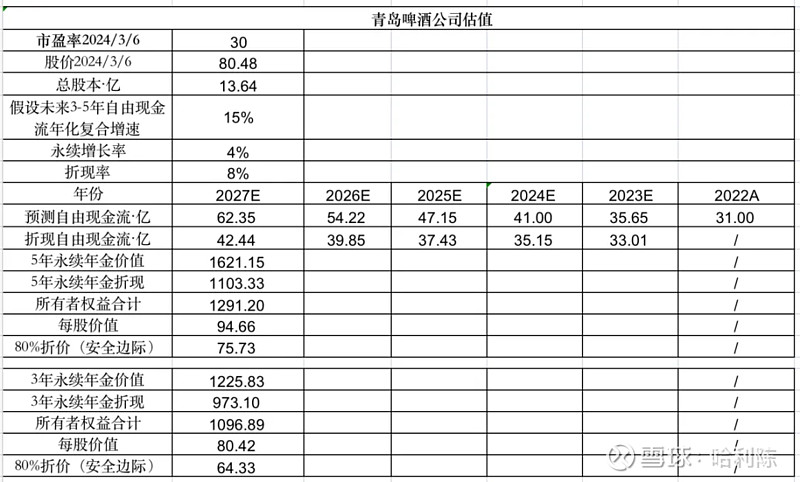

中高端啤酒线开始发力,公司降本增效明显,鉴于未来经济有望恢复拉动消费,以2022年利润为基础,预测未来3-5年净利增速是15%。

由于净现比稳定大于1,净利润基本转变为现金,资本开支对利润影响不大,所以把净利润的预测增速近似看作自由现金流的预测增速。

未来3-5年的每股估值是80.42 - 94.66元,买入区间是64.33 - 75.73元。

风险提示:

1、中高端产品增长不及预期

2、原材料价格上涨带来成本波动

3、经济复苏疲弱导致公司业绩不如预期