文章写于2024年4月19日,由于独自做投资有很多错误和盲点注意不到,最近开雪球号,尝试发文交流。

前言

中教控股触底反弹,暴涨36%。

2024年2月14日,中教控股股价为3.51元,是历史最低价,截止2024年4月11日,股价最高去到4.78元。

中教控股是最近筛选出来的成长股,最吸引我们的是,公司价格低、但两位数的强劲增长,且每年有6%以上的股息率。

截止2024年4月11日,在市场对转营等政策的不确定性、人口未来预期减少的担忧和非经常损益导致的业绩下滑共同影响下,中教控股的市值只有109亿港币左右,我们认为是错杀导致的低估的状态。

这是一支值得持有的股票。

对中教控股不了解的朋友,可以翻阅前文关于中教控股的初始报告。《被“错杀”的教育股:就业率超九成,复合增长34%,估值低到令人发指》

主要观点

营业收入与学费和在校人数基本符合,学生比和生均成本与毛利率大致反映教育质量,2023年非经常损益变动较大,明年净利润有望大幅提升,融资渠道丰富且优势明显,我们仍然认为目前价格可以买入,并给予5%的配仓。

正文

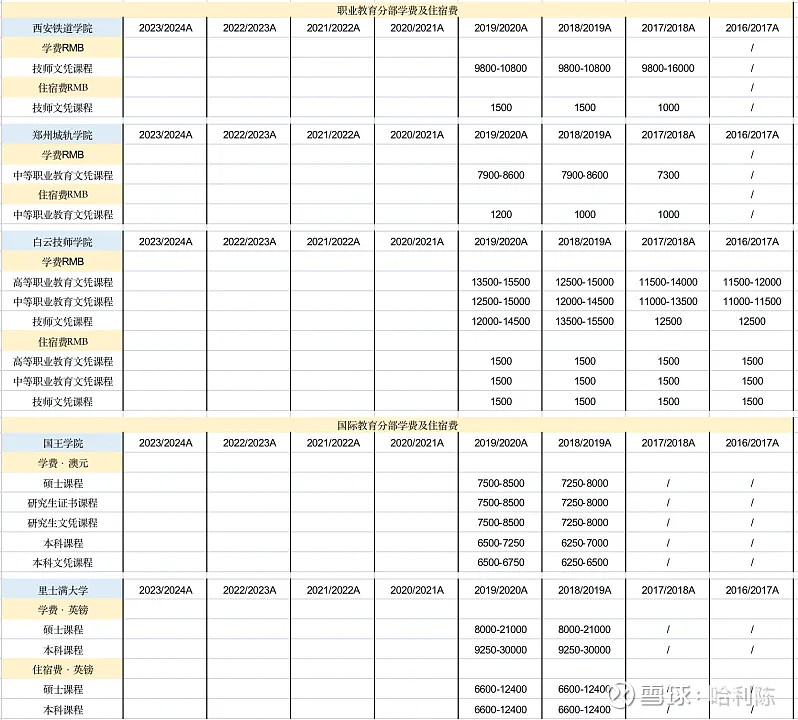

一、营业收入与学费和在校人数基本符合。2023年度营业收入56.16亿,全日制在校学生24.8万人,生均学费2.3万。

以2022/2023年度全日制本科部分学院为例,开设本科课程的学校学费在15000-49800元之间,大致毛估估生均学费为2万。2023会计年度收入56.16亿,全日制在校生24.8万人,生均2.3万,学费与人数基本符合年营业收入。

二、学生比和生均成本与毛利率大致反映教育质量。中教控股师生比1:20,生均成本10000元,教育质量属于合格水平。

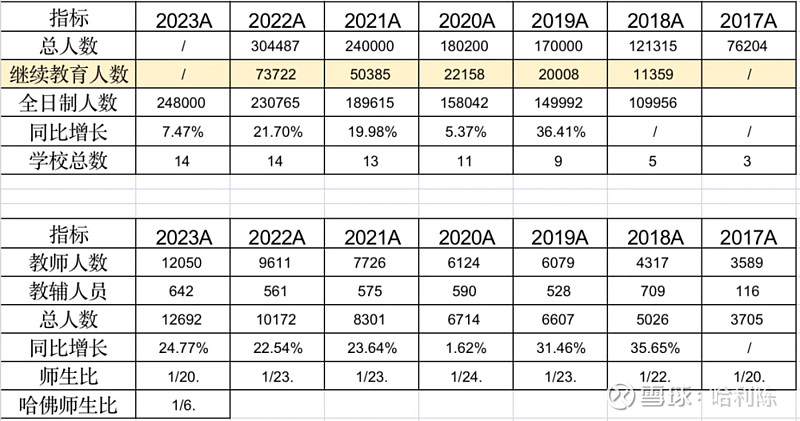

1.中教控股师生比符合标准。2023年中教控股教师+教辅人员12692人,全日制在校生248000人,师生比1:20。

根据2023年教育部的规定,高校师生比的标准是:本科阶段不得超过1:30,研究生不得超过1:20,按照新标准,每所高校应当根据自身实际情况,合理调整师生比,以保证教学资源的充足和师生互动的有效性。中教控股师生比1:20,刚好符合标准。

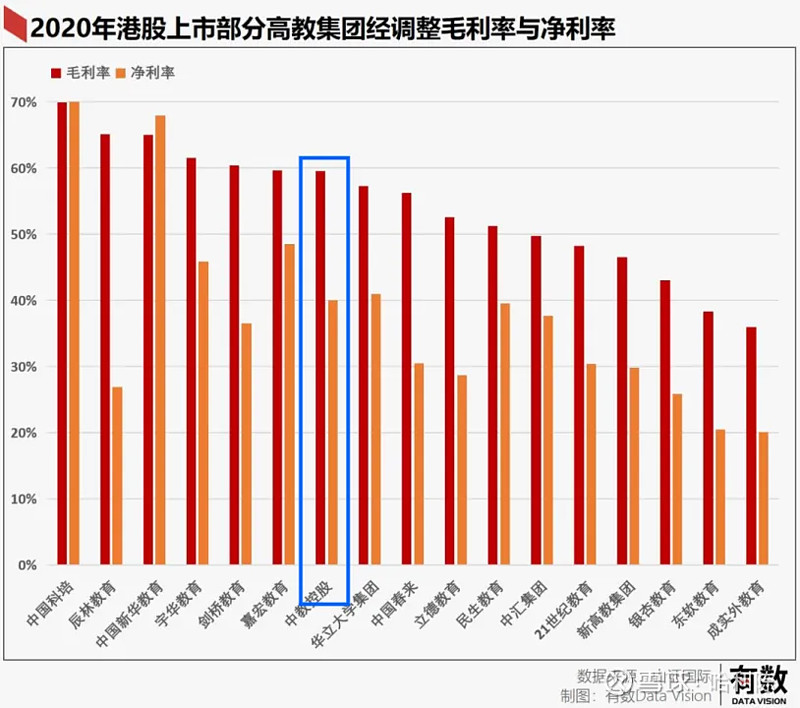

2.生均成本和毛利率大体反映教学质量。高教集团成本主要构成是教职人员成本、地租、设施设备等硬性开支,教职人员成本通常占比最大,因此,毛利率与生均成本大体能反映高教集团的教学质量。

毛利率低,说明院校对教职人员的投入更高,更注重教学质量。

以三家头部公司的数据为例:

中教控股2023年营收56.16亿,对应24.8万全日制在校生,生均2.3万,毛利率56.34%,生均成本10000元。

新高教集团2023年营收21.19亿,对应14万全日制在校生,生均1.5万,毛利率38.04%,生均成本9285元。

希教国际控股2023年营收35.82亿,对应29万全日制在校生,生均1.2万,毛利率46.68%,生均成本6551元。

中教控股毛利率56.34%,生均成本2.3万,新高教集团毛利率21.19%,生均成本1.5万。

中教控股具有龙头优势,行业规模最大,三家公司中毛利率最高,生均成本也最高,投入教育的钱也越高。新高教虽然规模最小,但毛利率低,一定程度上说明其更愿意把钱投入到教育中,提高教学质量。希教控股生均成本不到前两者的一半,教学质量堪忧。

3.中教控股对教育的投入属于行业中上水平。

中教控股毛利率60%,但考虑到其行业规模第一,有更多的钱投入到教育中,综合考虑下,我们认为中教控股对教育的投入属于中等偏上的水平。

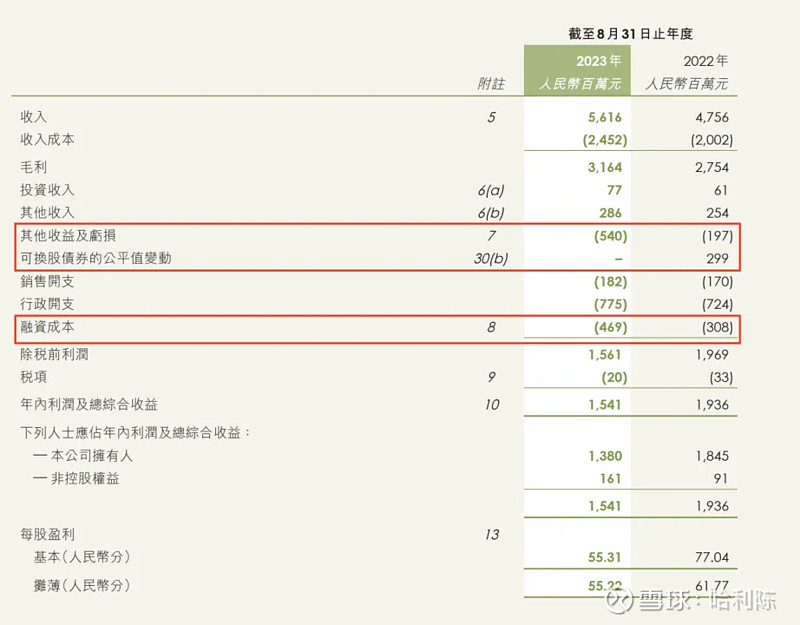

三、非经常损益变动较大,明年净利润有望大幅提升。2023年归母净利润13.8亿,2022年归母净利润18.45亿,在公司经营利润正常增长的情况下,其他收益及亏损、可换股债券的公平变动、融资成本等三项非经常损益的大幅波动,最终导致归母净利润同比下降34%,亏损总额为3.43+2.99+1.61=8.03亿。

1.其他收益及亏损大幅下降,主要因为市场发生变化和公司自身质量不达标。截止2023年报,其他收益及亏损-5.4亿(2022年:-1.97),亏损同比增加3.43亿。

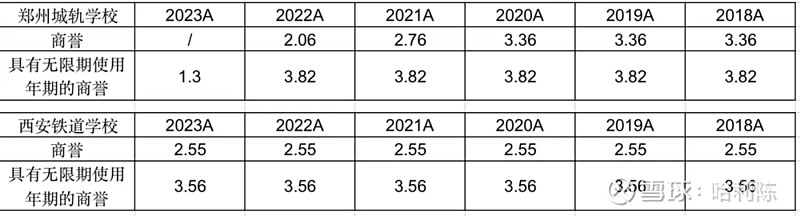

其他收益及亏损的大幅亏损,主要是因为公司2018年收购的中等职业学校--郑州城轨学校业绩不及预期,按照会计准则要求,2023会计年度计提减值了4.58亿商业及具有无限期使用年期的商誉,仅剩1.3亿未计提。

1)公司解释减值主要是因为客户趋势和偏好发生变化,当地提供中等职业教育的学校业务也同样减少。

我们认为,客户趋势和偏好发生变化的原因可能有以下五点:

A政策支持鼓励职教高考;

B政策的积极引导,多数地区升学比例显著提升;

C职业教育升学路径更丰富;

D中职学生整体具有较高的升学意愿;

E头部公办中等职业学校持续高投入。

A.政策支持鼓励职教高考。2019年国务院《国家职业教育改革实施方案》提及建立“职教高考”制度,2021年《关于推动现代职业教育高质量发展的意见》首次提出到2025年职业本科教育招生规模不低于高等教育招生规模的10%,加快建立“职教高考”制度。

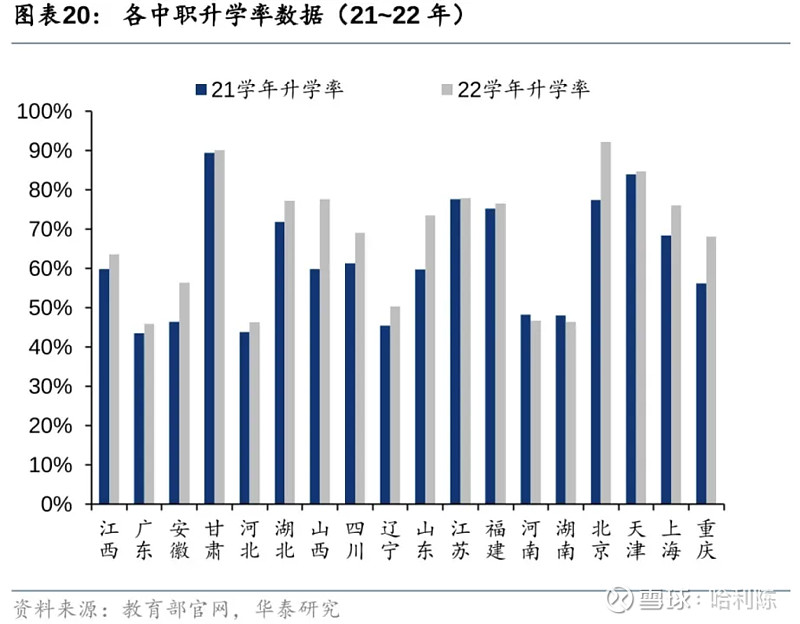

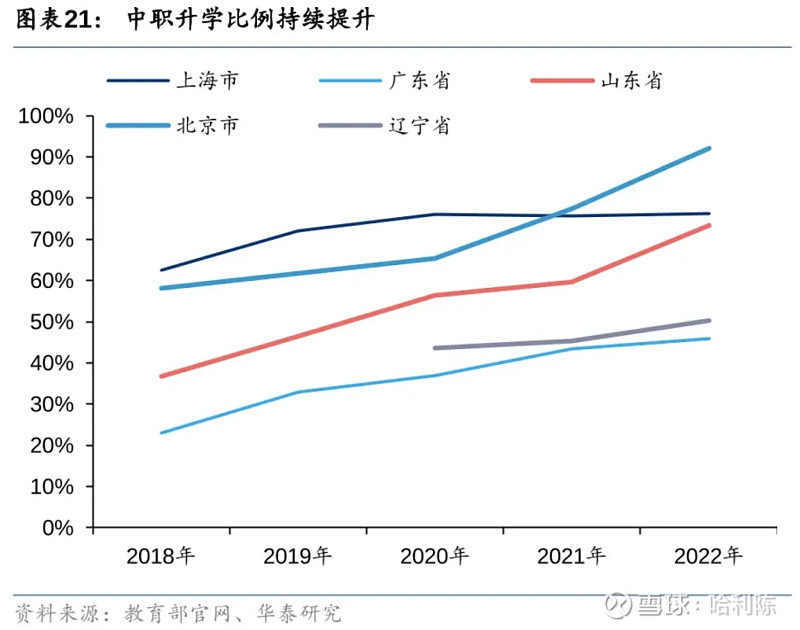

B.政策的积极引导,多数地区升学比例显著提升。23年3月教育部在发布会表示“全国已有超过一半的中职毕业生升入高职(专科)和本科继续学习”,华泰研究数据显示,江苏、北京、天津等省份升学率已经超过80%,18年以来各个省份的升学率都呈现上升趋势。

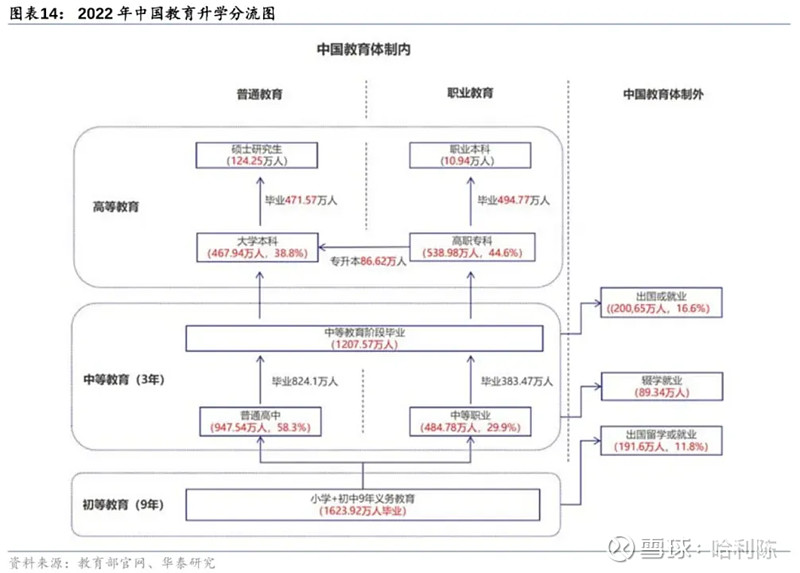

C.职业教育升学路径更丰富。教育部修订颁发的《职业教育法》中指出,我国的教育体系中间会形成一个普通教育和职业教育的双轨并行,纵向上升的体系。随着职业本科建设逐步成熟,有望接纳更多中职毕业生升学。

中等职业教育从原来单纯的“以就业为导向”转变为“就业与升学并重”。

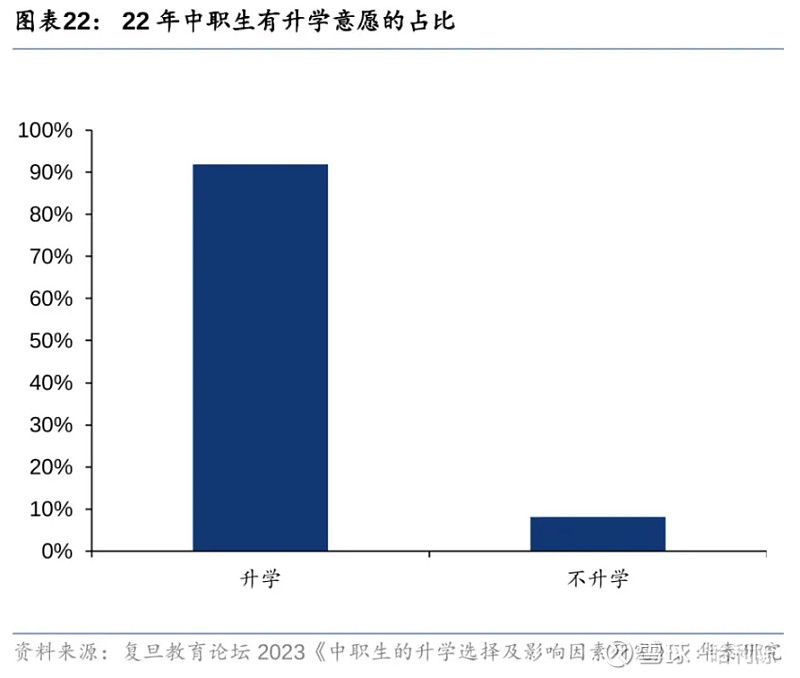

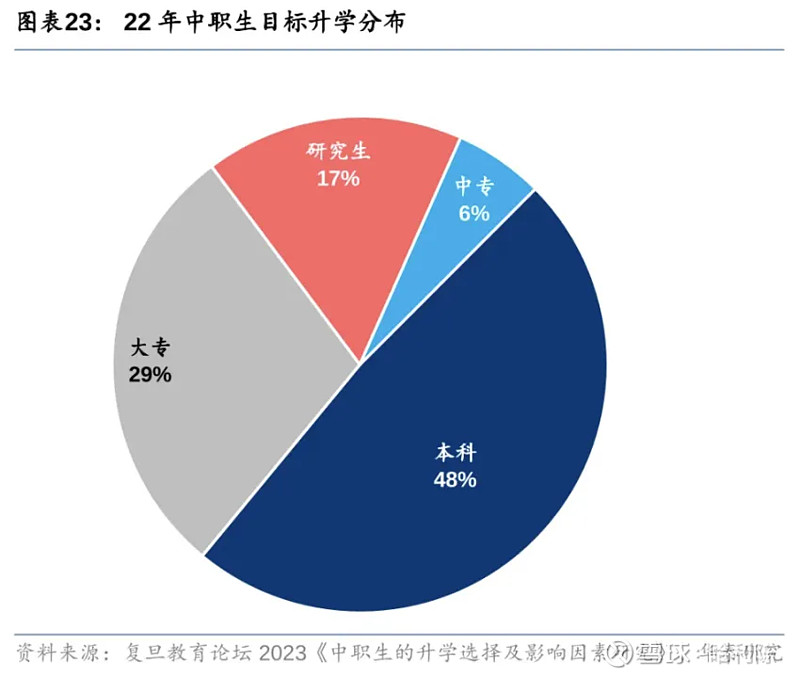

D.中职学生整体具有较高的升学意愿。《中职生的升学选择及影响因素研究》研究数据显示,22年基于全国10660名中职生的调查,超过90%中职生有升学意愿,同时期望获取本科学科占比为48%。

E.头部公办中职学校持续高投入。根据《关于推动现代职业教育高质量发展的意见》,各省份持续投入改善职业学校的办学条件,推动现代职业教育高质量发展。

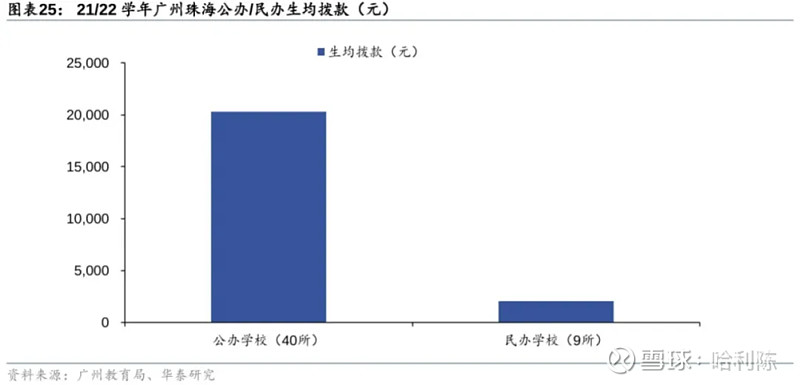

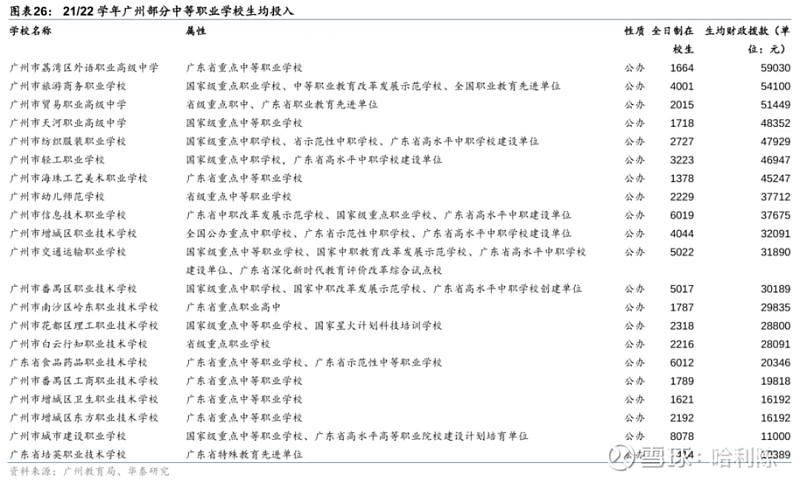

公办中职在财政的支持下投入显著高于民办中职,广州珠海40所公办生学校均投入约2万元,民办平均仅为0.2万元。

2)公司自身经营和教学质量不达标。相比较公司旗下的西安铁道学校商誉,侧面说明郑州城轨整体质量堪忧。

郑州城轨学校和西安铁道学校同时被收购与2018年,同为中等职业学校,同样经历了三年疫情,同处于市场变化以及公办学校挤压的环境中,西安铁道学校并未计提过任何减值,说明郑州城轨学校的减值是自身经营质量问题。未来仅剩的商誉大概率会进一步计提。

3.融资成本中美元计值部分波动较大。截止2023年报,融资成本4.69亿(2022年:3.08亿),同比亏损1.61亿。

因为美联储加息,以美元计算的负债导致借款利息上升,由加息导致的亏损部分,将其看作不可持续损失。未来美元降息,利息支出减少,有望增加净利润。

综上,本次由于波动导致的损失总计3.43+2.99+1.61=8.03亿,在未来经营利润能维持的正常增长情况下,下一会计年度归母净利润有望大幅增长。

四、融资渠道丰富且优势明显。集团是中国教育公司中,首家也是唯一一家,发行投资级别离岸人民币债券的公司。

集团成为在中国的教育企业中,首家成功发行投资级别离岸人民币债券的公司。在过去两年中,公司成功发行了两笔投资级别的离岸人民币债券,总共10亿元人民币,说明公司即使在境外也有能力使用人民币融资,融资渠道丰富。

债券是人民币,利率期内锁定,不受美元利率影响。两笔离岸人民币债券都获得标普全球“AA”评级,说明中教控股稳健的业务发展和完善的管理制度得到亚洲开发银行的认可,相较于可比公司,公司有标普全球“AA”评级背书,融资优势更明显。

五、估值。

中教控股的毛利率长年维持在50-60%,说明公司成本端非常稳定。在没有大量并购的前提下,我们预测未来3-5年的复合增长率10%。

乐观推测,2023年归母净利润13.8亿元,2024年归母净利润为23.21亿元(13.8*(1+10%)+8.03),同比+68%

保守推测,2023年归母净利润13.8亿元,未来能确定不再发生的损失是3.43+2.99=6.42亿,考虑到郑州城轨学校的经营质量,再减去商誉中剩余的1.3亿,2024年归母净利润为20.3亿元(13.8*(1+10%)+(6.42-1.3)),同比+47%。

在不考虑并购的情况下,一家靠内生增长年平均增长速度在10%的公司,2023年创造的自由现金流预计为10亿左右,在我看来,其合理的市值至少在448亿人民币,每股价格15元、10倍PE。

截止2024年4月11日,在市场对转营等政策的不确定性、人口未来预期减少的担忧和非经常损益导致的业绩下滑共同影响下,中教控股的市值只有109亿港币左右,PE不到6倍,这是市场情绪错杀导致的低估的状态。

我们仍然认为目前价格可以买入并给予5%的配仓,根据观察,后续决定是否进一步加仓。